Bilan comptable profession libérale exemple : modèle BNC commenté

Contrairement au commerçant, le professionnel libéral n’a en principe pas de bilan à produire : sa comptabilité repose sur les recettes et les dépenses. Pourtant, une banque ou un projet de cession peut vous en réclamer un. Voici, pas à pas, un bilan comptable profession libérale exemple à l’appui, avec ses particularités BNC et son fameux « compte de l’exploitant ».

Pourquoi un professionnel libéral n’a « normalement » pas de bilan

Un professionnel libéral relevant des bénéfices non commerciaux (BNC) — médecin, avocat, kinésithérapeute, consultant, architecte, infirmier libéral, etc. — n’est pas soumis aux mêmes obligations comptables qu’une société commerciale. Là où une SARL ou une SAS doit établir chaque année un bilan, un compte de résultat et des annexes déposés au greffe, le libéral en déclaration contrôlée tient une comptabilité dite de trésorerie, organisée autour des encaissements et des décaissements.

Concrètement, le résultat imposable se calcule par différence entre les recettes effectivement encaissées et les dépenses effectivement payées au cours de l’année civile. Il n’y a donc, en principe, ni stock, ni compte clients détaillé, ni bilan de clôture obligatoire. Cette logique diffère radicalement de la comptabilité d’engagement du commerçant, où l’on enregistre une créance dès la facturation, même non payée. Pour bien saisir la différence entre les deux approches, notre guide de l’exemple de bilan comptable pose les bases du raisonnement actif / passif.

Micro-BNC ou déclaration contrôlée : deux univers comptables

Le régime fiscal détermine directement vos obligations. Deux cas se présentent.

- Le micro-BNC. Tant que vos recettes annuelles ne dépassent pas le seuil du régime — fixé à 77 700 € sur la période 2023-2025, puis revalorisé à 83 600 € pour les revenus 2026 à 2028 par la loi de finances pour 2026 — vous pouvez rester au micro. L’administration applique alors un abattement forfaitaire de 34 % (avec un minimum de 305 €) censé représenter vos charges. Vous ne tenez aucun bilan, aucune liasse fiscale : un simple suivi des recettes suffit. Ce fonctionnement est proche de celui décrit dans notre exemple de bilan pour auto-entrepreneur.

- La déclaration contrôlée (régime réel BNC). Au-delà du seuil, ou sur option, vous passez au régime réel. Vous déduisez alors vos charges pour leur montant réel et vous souscrivez la déclaration n° 2035. C’est ce régime qui ouvre — sans l’imposer — la possibilité d’établir un véritable bilan.

Le choix n’est pas anodin : dès que vos charges réelles dépassent 34 % de vos recettes (loyer d’un cabinet, personnel, matériel coûteux, emprunt), la déclaration contrôlée devient souvent plus avantageuse, même si elle alourdit vos obligations. L’option pour la déclaration contrôlée est en principe exercée dans le délai de dépôt de la déclaration de résultats et vous engage, sauf renonciation, pour une durée qu’il convient d’anticiper avec votre conseil.

La comptabilité recettes-dépenses et la liasse 2035

En déclaration contrôlée, l’obligation comptable de base découle de l’article 99 du Code général des impôts : tenir un livre-journal des recettes et des dépenses présentant, au jour le jour, le détail chronologique de vos encaissements et paiements professionnels. Ce livre alimente ensuite la déclaration n° 2035, véritable « liasse » du libéral, qui reconstitue le bénéfice imposable et ventile les charges par nature (achats, frais de personnel, loyers, honoraires rétrocédés, cotisations sociales, etc.).

La 2035 joue, pour le libéral, le rôle que le compte de résultat joue pour l’entreprise commerciale. Si vous souhaitez comprendre cette logique de produits et de charges, notre exemple de compte de résultat en détaille la mécanique. À noter : la bonne tenue des justificatifs est essentielle ; une note de frais rigoureuse sécurise la déductibilité de vos déplacements et repas professionnels en cas de contrôle. Le livre-journal et les pièces justificatives doivent d’ailleurs être conservés au moins six ans à compter de la dernière opération, délai pendant lequel l’administration peut exercer son droit de reprise.

Le registre des immobilisations et des amortissements

C’est la pièce maîtresse qui fait le lien entre la comptabilité de trésorerie et le bilan. Le libéral en déclaration contrôlée doit tenir un registre des immobilisations et des amortissements. On y inscrit tous les biens durables affectés à l’activité : matériel professionnel, mobilier, agencements du cabinet, véhicule inscrit à l’actif, matériel informatique, etc.

Pour chaque bien, le registre mentionne la date d’acquisition, le prix de revient, la durée d’utilisation et le plan d’amortissement. L’amortissement traduit la dépréciation étalée dans le temps : un équipement de 6 000 € amorti sur cinq ans génère une charge annuelle de 1 200 €, déductible du bénéfice. C’est précisément la valeur nette issue de ce registre (prix d’achat diminué des amortissements cumulés) qui figurera à l’actif de votre bilan. Sans registre correctement tenu, impossible de construire un bilan fiable ni, le moment venu, de calculer une plus-value de cession.

Pourquoi et quand établir quand même un bilan

Si le bilan n’est pas obligatoire, plusieurs situations justifient d’en produire un :

- Une demande bancaire. Pour financer l’achat d’un cabinet, d’un local ou d’un gros équipement, la banque veut une photographie de votre patrimoine professionnel : d’où un bilan.

- Une cession ou une association. Vendre sa patientèle/clientèle ou intégrer une SCP/SEL suppose d’évaluer les actifs et les dettes de l’activité.

- L’option pour la comptabilité d’engagement. Le libéral peut opter pour enregistrer créances et dettes ; il tient alors une comptabilité complète débouchant naturellement sur un bilan.

- Le pilotage interne. Un bilan aide à mesurer l’endettement, la trésorerie disponible et la valeur nette accumulée.

Dans ces cas, on reconstruit un bilan à partir du solde bancaire, du registre des immobilisations, des honoraires restant à encaisser et de l’emprunt en cours.

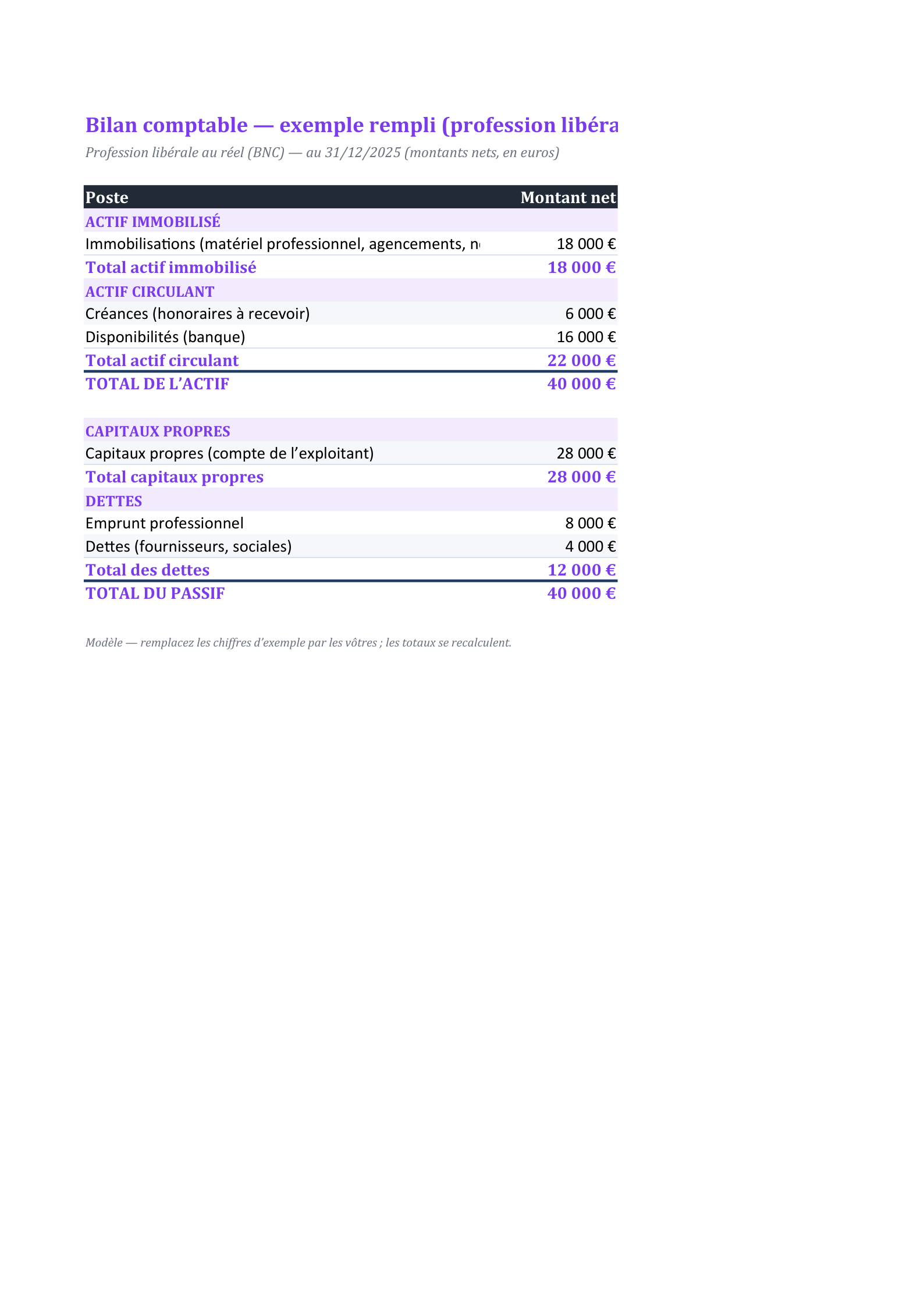

Exemple de bilan comptable d’une profession libérale (BNC)

Voici un modèle simplifié pour un libéral individuel en déclaration contrôlée. Les montants sont volontairement ronds et équilibrés (actif = passif) pour l’illustration.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel professionnel, agencements, net) | 18 000 € | Capitaux propres (compte de l’exploitant) | 28 000 € |

| Créances (honoraires à recevoir) | 6 000 € | Emprunt professionnel | 8 000 € |

| Trésorerie | 16 000 € | Dettes (fournisseurs, sociales) | 4 000 € |

| TOTAL DE L’ACTIF | 40 000 € | TOTAL DU PASSIF | 40 000 € |

Lecture : à l’actif, les immobilisations nettes (18 000 €) correspondent à la valeur du matériel et des agencements du cabinet après amortissements, telle qu’issue du registre. Les créances (6 000 €) représentent les honoraires facturés mais non encore encaissés — poste qui n’apparaît que si l’on adopte une logique d’engagement. La trésorerie (16 000 €) est le solde des comptes bancaires professionnels. Au passif, le compte de l’exploitant (28 000 €) tient lieu de capitaux propres : il n’y a pas de capital social en exercice individuel. L’emprunt professionnel (8 000 €) correspond au capital restant dû, et les dettes (4 000 €) regroupent fournisseurs et cotisations sociales à payer. L’égalité parfaite des deux colonnes à 40 000 € confirme que le bilan est équilibré : chaque euro d’actif est financé soit par le professionnel lui-même, soit par un tiers.

Le compte de l’exploitant : le cœur du passif libéral

C’est la particularité majeure de l’exercice en nom propre. Le libéral et son activité forment une seule et même personne juridique : il n’existe donc pas de « capital social » ni de « dividendes », mais un compte de l’exploitant. Ce compte enregistre les apports (sommes personnelles injectées dans l’activité), les prélèvements (retraits opérés pour vivre) et le bénéfice de l’exercice.

Attention à une conséquence fiscale contre-intuitive : vos prélèvements personnels ne sont pas des charges déductibles. Vous êtes imposé sur le bénéfice réalisé, que vous l’ayez retiré ou laissé sur le compte professionnel. Le compte de l’exploitant varie donc chaque année au gré des apports, des retraits et du résultat — d’où l’intérêt d’un suivi rigoureux pour ne pas se retrouver avec une trésorerie ponctionnée et un impôt calculé sur un bénéfice bien plus élevé.

Lire et interpréter les grands équilibres du bilan

Un bilan ne se lit pas seulement en vérifiant l’égalité actif = passif. Quelques ratios simples éclairent la santé de votre activité :

- La solidité financière. Comparez les capitaux propres (28 000 €) aux dettes financières (emprunt de 8 000 €). Ici, le professionnel finance très largement son outil de travail par ses propres moyens : la structure est saine.

- La trésorerie. Avec 16 000 € de disponibilités face à 4 000 € de dettes courantes, le cabinet dispose d’une marge de sécurité confortable pour honorer ses échéances sociales et fournisseurs.

- Le poids de l’outil professionnel. Les immobilisations nettes (18 000 €) montrent un investissement matériel modéré, cohérent avec beaucoup d’activités libérales intellectuelles.

Ces lectures aident à dialoguer avec un banquier, à préparer une cession ou simplement à décider s’il faut réinvestir ou consolider sa trésorerie.

Cession, plus-values professionnelles et passage en société

Le bilan prend tout son sens le jour où vous cédez votre activité ou l’apportez à une structure. En cas de vente de la patientèle, de la clientèle ou du droit de présentation, la différence entre le prix de cession et la valeur nette comptable des éléments cédés dégage une plus-value professionnelle. Celle-ci obéit à un régime spécifique qui distingue le court terme (rattaché au bénéfice et imposé au barème de l’impôt sur le revenu, avec cotisations sociales) et le long terme (taxé à un taux réduit, auquel s’ajoutent les prélèvements sociaux), selon la durée de détention et la nature du bien cédé.

Plusieurs dispositifs d’exonération peuvent alléger cette imposition, notamment l’exonération en fonction des recettes de l’article 151 septies du CGI ou celle liée à la valeur des éléments transmis de l’article 238 quindecies, sous conditions de durée d’activité et de seuils. C’est là que le registre des immobilisations et un bilan reconstitué deviennent indispensables : ils fournissent les valeurs nettes servant de base au calcul. Le passage en société d’exercice libéral (SEL) ou en société civile professionnelle (SCP) suppose lui aussi une évaluation patrimoniale : on apporte des actifs (matériel, clientèle) en échange de parts sociales, ce qui exige un bilan d’ouverture rigoureux et, souvent, l’intervention d’un commissaire aux apports.

Erreurs fréquentes et conseils pratiques

Plusieurs pièges reviennent souvent chez les libéraux :

- Confondre trésorerie et bénéfice. Le solde bancaire n’est pas le résultat imposable : il ne tient compte ni des amortissements, ni des cotisations à venir.

- Négliger le registre des immobilisations. Sans lui, aucun bilan sérieux n’est possible et vous perdez des amortissements déductibles.

- Mélanger comptes personnel et professionnel. Un compte bancaire dédié à l’activité est fortement recommandé pour fiabiliser vos écritures.

- Oublier de conserver les justificatifs. Factures et notes de frais doivent être archivées pour appuyer chaque dépense déduite.

En cas de doute sur votre régime, sur les seuils applicables ou sur l’opportunité d’établir un bilan, rapprochez-vous d’un expert-comptable ou d’une association de gestion agréée : leur accompagnement sécurise votre 2035 et optimise votre imposition en toute légalité.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de profession libérale rempli (BNC)

Bilan de profession libérale rempli (40 000 € équilibrés) : matériel professionnel, honoraires à recevoir, compte de l’exploitant — pour un libéral au réel qui doit produire un bilan.

Questions fréquentes

Une profession libérale doit-elle obligatoirement établir un bilan ?

Non. Le libéral en déclaration contrôlée (régime réel BNC) tient une comptabilité de trésorerie recettes-dépenses, un livre-journal et un registre des immobilisations, puis souscrit la déclaration n° 2035. Le bilan n’est pas obligatoire au sens commercial. On l’établit toutefois volontairement, par exemple pour une banque, une cession, ou en cas d’option pour la comptabilité d’engagement.

Quelle différence entre micro-BNC et déclaration contrôlée ?

En micro-BNC, tant que les recettes restent sous le seuil (fixé à 83 600 € pour les revenus 2026 à 2028, contre 77 700 € sur 2023-2025), l’administration applique un abattement forfaitaire de 34 % : aucune comptabilité complète ni 2035. En déclaration contrôlée, vous déduisez vos charges réelles, tenez une comptabilité détaillée et déposez la 2035. C’est ce régime qui permet d’établir un bilan.

Qu’est-ce que le compte de l’exploitant au passif ?

En exercice individuel, le professionnel et son activité ne forment qu’une seule personne : il n’y a donc pas de capital social. Le compte de l’exploitant en tient lieu et enregistre les apports personnels, les prélèvements et le bénéfice de l’exercice. Attention : les prélèvements ne sont pas déductibles, vous êtes imposé sur le bénéfice, retiré ou non.

À quoi sert le registre des immobilisations pour construire le bilan ?

Il recense chaque bien durable affecté à l’activité (matériel, mobilier, agencements) avec son prix d’acquisition, sa durée d’utilisation et son plan d’amortissement. La valeur nette qui en ressort — prix d’achat diminué des amortissements cumulés — constitue le poste « immobilisations » à l’actif du bilan. Sans ce registre, aucun bilan fiable ne peut être établi.