Exemple de bilan comptable d’un VTC (carte pro, LOA)

Le bilan d’un chauffeur VTC ressemble à celui d’un taxi… sans la licence. Pas d’ADS à l’actif, un véhicule souvent en location (LOA/LLD) et des commissions de plateformes à comptabiliser. Voici un exemple rempli et équilibré, expliqué, avec un modèle Excel gratuit.

Taxi et VTC : deux bilans à ne pas confondre

Le VTC (voiture de transport avec chauffeur) partage la route avec le taxi, mais pas le même bilan. La différence majeure : le VTC n’a pas de licence ADS à l’actif. Il exerce avec une simple carte professionnelle VTC et une inscription au registre des VTC — qui ne sont pas des actifs cessibles. Son véhicule est par ailleurs très souvent financé en location, ce qui allège encore le bilan.

Exemple de bilan d’un VTC (EURL au réel)

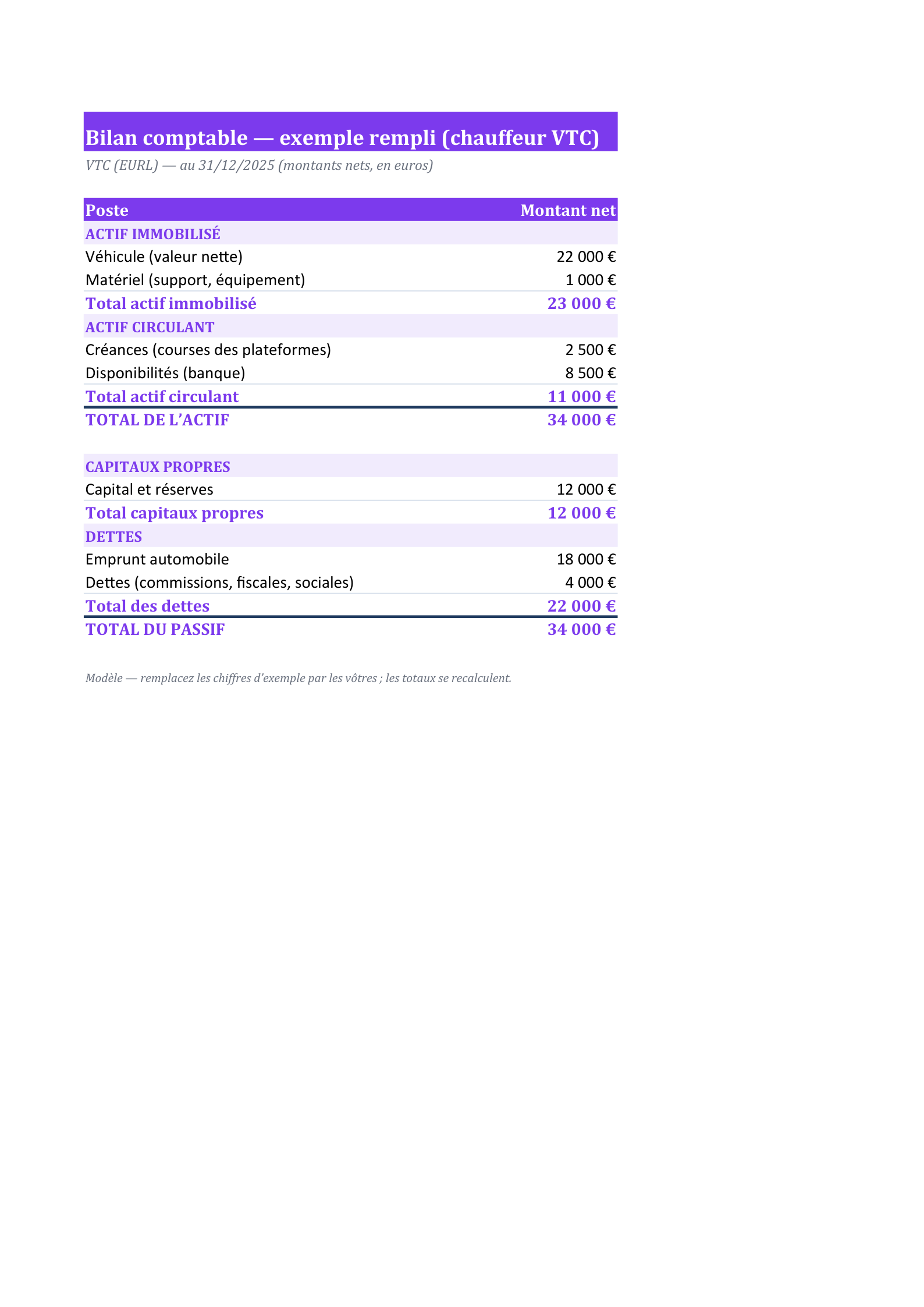

Voici le bilan d’un chauffeur VTC en EURL au régime réel, ayant acheté son véhicule, au 31/12/2025 :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Véhicule (valeur nette) | 22 000 € | Capitaux propres | 12 000 € |

| Matériel (support, équipement) | 1 000 € | Emprunt automobile | 18 000 € |

| Créances (courses des plateformes) | 2 500 € | Dettes (commissions, fiscales, sociales) | 4 000 € |

| Trésorerie | 8 500 € | ||

| TOTAL DE L’ACTIF | 34 000 € | TOTAL DU PASSIF | 34 000 € |

Lecture : le véhicule (22 000 €) domine l’actif, financé par un emprunt auto de 18 000 €. Sans licence à porter, le bilan d’un VTC est bien plus léger que celui d’un taxi équivalent.

Pas de licence, mais une carte professionnelle

Pour exercer, un chauffeur VTC doit détenir une carte professionnelle VTC (obtenue après examen, délivrée par la préfecture) et inscrire son entreprise au registre des VTC (renouvelable tous les 5 ans, moyennant une redevance). Ces éléments sont indispensables… mais ils n’ont aucune valeur patrimoniale cessible : ils ne figurent donc pas à l’actif. C’est la différence de fond avec le taxi, dont l’ancienne ADS peut valoir des dizaines de milliers d’euros et alourdir le bilan.

Le véhicule en LOA/LLD : un bilan allégé

Beaucoup de VTC préfèrent la location (LOA ou LLD) pour renouveler régulièrement un véhicule récent et présentable. Conséquence comptable : le véhicule loué n’apparaît pas à l’actif (le loueur en reste propriétaire), seuls les loyers passent en charges, et un éventuel dépôt de garantie figure à l’actif. Le bilan est alors très épuré. À l’inverse, un VTC qui achète (comme dans notre exemple) porte le véhicule à l’actif et l’emprunt au passif, et amortit le véhicule sur 4 à 5 ans.

Les commissions des plateformes

Uber, Bolt, Heetch et consorts prélèvent une commission de l’ordre de 20 à 25 % sur chaque course. Le bon traitement comptable : le chiffre d’affaires correspond aux courses TTC réalisées, et la commission de la plateforme est une charge externe (elle ne se déduit pas du chiffre d’affaires). Les créances « plateformes » — courses effectuées mais pas encore reversées à la date de clôture — figurent en créances clients à l’actif : c’est le poste de 2 500 € de notre exemple.

Quel statut pour un VTC, et quel impact sur le bilan ?

Le choix du statut décide de l’existence même d’un bilan. En micro-entreprise, le chauffeur est dispensé de bilan (simple livre des recettes) : c’est le point d’entrée le plus courant. Dès qu’il passe au réel, en EURL ou en SASU, il établit un vrai bilan comme celui présenté ici. La SASU rattache le dirigeant au régime général (assimilé salarié), l’EURL au régime des indépendants : le choix influe surtout sur les charges sociales et la fiscalité, pas sur la structure du bilan, qui reste actif = passif.

Carburant, entretien, assurance : des charges, pas des actifs

Attention à ne pas confondre investissements et charges. Le carburant, l’entretien, l’assurance professionnelle, le nettoyage ou l’abonnement aux plateformes ne figurent pas à l’actif : ce sont des charges de l’exercice, qui apparaissent au compte de résultat et rognent la marge. Seuls les biens durables (le véhicule s’il est acheté, le matériel) rejoignent l’actif et s’amortissent.

Le VTC est soumis à la TVA

Contrairement à certaines activités, le transport de personnes est assujetti à la TVA (taux réduit de 10 %) dès que le chauffeur relève du réel ou dépasse les seuils de franchise. La TVA collectée sur les courses et la TVA déductible sur les achats (véhicule, carburant, entretien) génèrent une dette ou une créance de TVA qui apparaît au bilan parmi les dettes ou créances fiscales. En micro, sous franchise, cette question ne se pose pas.

Amortir un véhicule acheté

Si le véhicule est acheté (notre exemple), il s’amortit linéairement sur 4 à 5 ans. Chaque année, une fraction de sa valeur passe en charge d’amortissement et sa valeur nette au bilan diminue d’autant. C’est ce qui explique que le véhicule figure ici pour 22 000 € : sa valeur nette après les amortissements déjà pratiqués, et non son prix d’achat d’origine.

Déposer ses comptes et se faire accompagner

En EURL ou SASU, le VTC doit en principe déposer ses comptes annuels au greffe chaque année (avec option de confidentialité pour les petites sociétés). En micro, aucune obligation de ce type. Faut-il un expert-comptable ? Ce n’est jamais obligatoire, mais dès le passage au réel, l’aide d’un professionnel — ou d’un bon logiciel — sécurise les amortissements, la TVA et l’établissement du bilan. En micro, un simple tableur pour tenir le livre des recettes suffit le plus souvent.

Comment lire ce bilan

Les capitaux propres (12 000 €) financent une partie du véhicule, complétés par l’emprunt (18 000 €). La trésorerie (8 500 €) couvre largement les dettes à court terme (4 000 €) : l’activité respire. Le principal risque d’un VTC n’est pas au bilan mais au compte de résultat — la dépendance aux commissions et au prix du carburant pèse sur la marge. Analysez donc toujours le bilan avec le compte de résultat.

Pour la logique générale, voir le guide de l’exemple de bilan comptable ; comparez avec le bilan d’un taxi (avec licence à l’actif). Ce seul détail — une licence de plusieurs dizaines de milliers d’euros d’un côté, rien de comparable de l’autre — explique pourquoi, à activité équivalente, le bilan d’un VTC reste nettement plus léger que celui d’un taxi.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de VTC rempli (véhicule, plateformes)

Bilan de chauffeur VTC rempli (34 000 € équilibrés) : véhicule à l’actif, créances des plateformes, emprunt automobile — sans licence à porter, contrairement au taxi.

Questions fréquentes

Un VTC a-t-il une licence à mettre au bilan ?

Non. Le VTC exerce avec une carte professionnelle et une inscription au registre des VTC, qui ne sont pas des actifs cessibles. Contrairement au taxi (ADS), rien ne figure à l’actif à ce titre.

Où comptabiliser les commissions Uber ou Bolt ?

La commission de la plateforme est une charge externe. Le chiffre d’affaires reste égal aux courses TTC réalisées ; on ne le minore pas de la commission. Les courses non encore reversées figurent en créances à l’actif.

Le véhicule en LOA apparaît-il au bilan du VTC ?

Non : en LOA ou LLD, le loueur reste propriétaire du véhicule, qui n’entre pas à l’actif. Seuls les loyers passent en charges, et le dépôt de garantie figure à l’actif.

Un VTC auto-entrepreneur doit-il faire un bilan ?

Non : sous le régime micro, aucun bilan n’est exigé. Cet exemple concerne un VTC au régime réel (EURL, SASU ou EI au réel). Le micro tient seulement un livre des recettes.