Exemple bilan comptable SARL : le modèle commenté

Comprendre le bilan d'une SARL suppose de maîtriser quelques postes qui lui sont propres : la réserve légale obligatoire, les comptes courants d'associés et l'affectation du résultat entre au moins deux associés. Voici un exemple de bilan comptable de SARL entièrement chiffré, équilibré et commenté poste par poste, avec les règles fiscales et sociales 2025-2026 à connaître.

Qu'est-ce qu'un bilan comptable de SARL ?

Le bilan comptable est un document de synthèse qui présente, à une date donnée (généralement le dernier jour de l'exercice), le patrimoine de la société. Il se lit en deux colonnes : à gauche l'actif (ce que la société possède et utilise), à droite le passif (l'origine des ressources, c'est-à-dire ce qu'elle doit à ses associés et à ses créanciers). Par construction comptable, le total de l'actif est toujours égal au total du passif : c'est le principe de la partie double.

Dans une SARL (société à responsabilité limitée), le bilan revêt quelques particularités liées à sa forme juridique. Contrairement à l'entreprise individuelle, la SARL est une personne morale distincte de ses associés : son patrimoine est séparé de celui des personnes physiques qui la composent. Elle réunit au moins deux associés (et jusqu'à cent), ce qui la distingue de l'EURL, sa variante à associé unique. Pour un rappel plus général de la structure d'un bilan, vous pouvez consulter notre bilan comptable exemple.

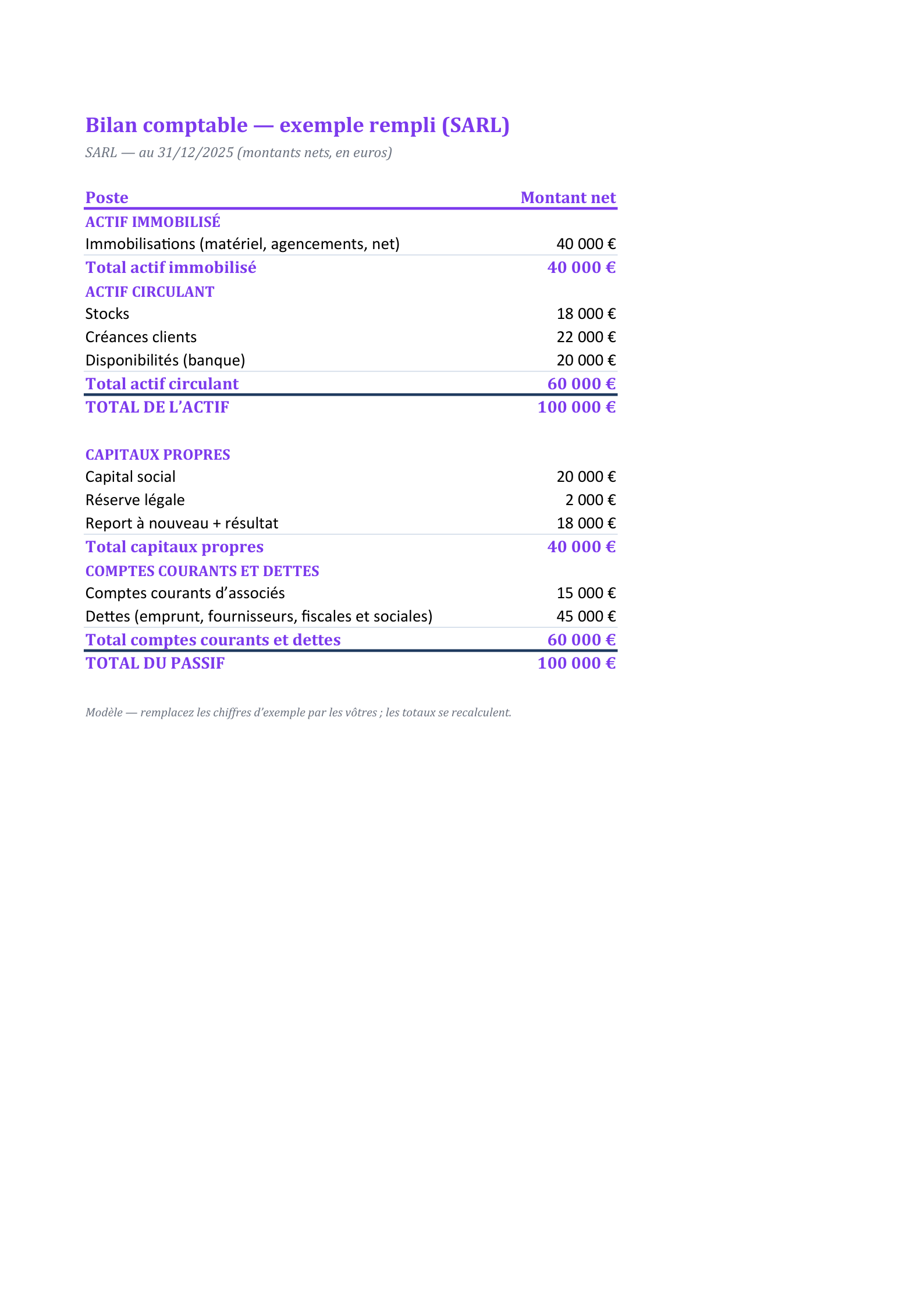

Exemple de bilan comptable de SARL (modèle chiffré)

Prenons le cas d'une SARL de négoce constituée par deux associés, dont l'exercice se clôture au 31 décembre. Le capital social est de 20 000 €, entièrement libéré, et la société a dégagé un résultat bénéficiaire. Voici son bilan simplifié, équilibré à 100 000 €.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel, agencements, net) | 40 000 € | Capital social | 20 000 € |

| Stocks | 18 000 € | Réserve légale | 2 000 € |

| Créances clients | 22 000 € | Report à nouveau + résultat | 18 000 € |

| Trésorerie | 20 000 € | Comptes courants d'associés | 15 000 € |

| Dettes (emprunt, fournisseurs, fiscales et sociales) | 45 000 € | ||

| TOTAL DE L'ACTIF | 100 000 € | TOTAL DU PASSIF | 100 000 € |

Lecture : à l'actif, les immobilisations pour 40 000 € correspondent au matériel et aux agencements, présentés en valeur nette (après amortissements). Les stocks (18 000 €) et les créances clients (22 000 €) forment l'actif circulant d'exploitation, tandis que la trésorerie (20 000 €) représente les disponibilités en banque et en caisse. Au passif, le haut de colonne regroupe les capitaux propres : le capital social (20 000 €), la réserve légale (2 000 €) et le poste report à nouveau + résultat (18 000 €), soit 40 000 € de fonds propres. Viennent ensuite les comptes courants d'associés (15 000 €) et les dettes envers les tiers (45 000 €). On remarque que la réserve légale s'élève à exactement 10 % du capital : elle est donc plafonnée, comme nous l'expliquons plus loin.

La réserve légale : une obligation propre aux sociétés

La réserve légale est sans doute le poste le plus caractéristique du bilan d'une SARL. L'article L. 232-10 du Code de commerce impose d'affecter chaque année au moins 5 % du bénéfice de l'exercice à un compte de réserve, et ce jusqu'à ce que cette réserve atteigne 10 % du capital social. Une fois ce plafond atteint, la dotation n'est plus obligatoire.

Dans notre exemple, le capital est de 20 000 € : le plafond de la réserve légale est donc de 2 000 € (10 % de 20 000 €). Le bilan montre une réserve de 2 000 € : elle est intégralement constituée, ce qui signifie que la société n'a plus l'obligation d'y affecter une part de ses bénéfices futurs. Si le capital était augmenté, l'obligation de dotation reprendrait jusqu'au nouveau seuil de 10 %.

- La dotation ne concerne que les exercices bénéficiaires ; en cas de perte, aucune affectation n'est due.

- La réserve légale est indisponible : elle ne peut en principe pas être distribuée aux associés et sert de matelas de sécurité pour les créanciers.

- Les statuts peuvent prévoir une dotation supérieure au minimum légal.

Les comptes courants d'associés : ne pas les confondre avec le capital

Le poste comptes courants d'associés (15 000 € dans l'exemple) désigne les avances de trésorerie que les associés consentent à leur société, en plus de leur apport en capital. Juridiquement, il s'agit d'un prêt : la somme figure au passif dans les dettes, et non dans les capitaux propres. C'est une distinction essentielle.

Contrairement au capital, un compte courant d'associé est en principe remboursable à tout moment, sauf convention de blocage. Il peut être rémunéré par des intérêts, déductibles du résultat de la société dans la limite d'un taux plafond fixé par l'administration fiscale (vérifiez le taux de référence de l'exercice concerné). Ce mécanisme permet aux associés de financer la société de façon souple, sans passer par une augmentation de capital, plus lourde à formaliser.

Le régime social du gérant : majoritaire ou minoritaire

Le statut social du gérant a un impact direct sur les charges qui apparaissent au bilan et au compte de résultat. La règle dépend du pourcentage de parts détenu par le gérant (en tenant compte des parts de son conjoint et de ses enfants mineurs).

- Gérant majoritaire (plus de 50 % des parts) : il relève du régime des travailleurs non salariés (TNS), affilié à la Sécurité sociale des indépendants. Ses cotisations, de l'ordre de 40 à 45 % du revenu professionnel, sont généralement plus faibles que celles d'un salarié, mais sa protection sociale est plus limitée (pas d'assurance chômage).

- Gérant minoritaire ou égalitaire (50 % ou moins) : il est assimilé salarié et rattaché au régime général, avec une protection proche de celle d'un cadre (hors chômage également). Ses cotisations sont plus élevées, mais sa couverture retraite et prévoyance est plus étendue.

Ce choix conditionne la nature des dettes sociales figurant au passif (SSI d'un côté, Urssaf et caisses de retraite de l'autre). Les barèmes de cotisations évoluant chaque année, il convient de vérifier les taux de l'exercice en cours.

Fiscalité de la SARL : IS de plein droit

La SARL est soumise de plein droit à l'impôt sur les sociétés (IS). Le bénéfice est imposé au niveau de la société, puis les associés sont éventuellement taxés sur les dividendes qu'ils perçoivent. Le taux réduit d'IS s'applique, sous conditions, à une première tranche de bénéfice (vérifiez le barème de l'année), le solde étant imposé au taux normal.

Une option pour l'impôt sur le revenu (IR) reste possible dans deux cas : l'option temporaire ouverte aux sociétés de moins de cinq ans, et le régime pérenne de la SARL de famille, réservé aux sociétés dont tous les associés sont membres d'une même famille (parents, enfants, frères et sœurs, conjoints ou partenaires de PACS) et qui exercent une activité industrielle, commerciale, artisanale ou agricole. Sous le régime IR, le résultat est directement imposé entre les mains des associés, au prorata de leurs parts.

SARL, EURL, SASU : bien distinguer les formes

Le bilan d'une SARL ressemble à celui d'autres sociétés, mais quelques différences juridiques méritent d'être rappelées pour ne pas se tromper de modèle :

- La SARL compte au moins deux associés ; à associé unique, elle devient une EURL. Voir notre exemple bilan comptable eurl.

- La SAS/SASU obéit à des règles plus souples et son dirigeant (président) est toujours assimilé salarié, quel que soit son pourcentage de détention. Voir l'exemple bilan comptable sasu.

- La SCI, société civile immobilière, présente un bilan très différent, centré sur l'immobilier et souvent soumis à l'IR. Voir l'exemple bilan comptable sci.

La structure du bilan (actif = passif, capitaux propres, dettes) reste la même ; ce sont les postes de capitaux propres, le régime fiscal et le statut du dirigeant qui varient d'une forme à l'autre.

Dépôt des comptes annuels au greffe

Comme toute société commerciale, la SARL doit déposer ses comptes annuels (bilan, compte de résultat et annexe) au greffe du tribunal de commerce chaque année, dans le mois suivant leur approbation par l'assemblée des associés (deux mois en cas de dépôt dématérialisé). Ce dépôt les rend, en principe, accessibles au public.

Les petites entreprises qui ne dépassent pas certains seuils (bilan, chiffre d'affaires et effectif) peuvent toutefois demander la confidentialité de leur compte de résultat, voire de l'ensemble de leurs comptes pour les micro-entreprises au sens comptable. Cette faculté protège les données commerciales de la concurrence. Les seuils étant régulièrement revalorisés, vérifiez le barème applicable à l'exercice concerné. Le non-dépôt des comptes expose la société à une injonction et à des sanctions.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de SARL rempli (réserve légale)

Bilan de SARL rempli (100 000 € équilibrés) : capital, réserve légale, comptes courants d’associés et dettes — la structure d’une SARL à plusieurs associés.

Questions fréquentes

Pourquoi la réserve légale d'une SARL est-elle plafonnée à 2 000 € dans cet exemple ?

Parce que la loi (article L. 232-10 du Code de commerce) impose de doter la réserve légale de 5 % du bénéfice chaque année, mais uniquement jusqu'à ce qu'elle atteigne 10 % du capital social. Ici, le capital est de 20 000 € : le plafond est donc de 2 000 €. Une fois ce montant atteint, la dotation cesse d'être obligatoire, sauf augmentation ultérieure du capital.

Le compte courant d'associé fait-il partie des capitaux propres ?

Non. Le compte courant d'associé est un prêt consenti par l'associé à sa société : il figure au passif parmi les dettes, et non dans les capitaux propres. Il est en principe remboursable à tout moment, sauf clause de blocage, et peut être rémunéré par des intérêts déductibles dans la limite d'un taux plafond fixé par l'administration.

Le gérant d'une SARL est-il salarié ou travailleur non salarié ?

Cela dépend de sa part dans le capital. Un gérant majoritaire (plus de 50 % des parts, en comptant celles de son conjoint et de ses enfants mineurs) est travailleur non salarié (TNS), affilié à la Sécurité sociale des indépendants. Un gérant minoritaire ou égalitaire (50 % ou moins) est assimilé salarié et relève du régime général, avec une couverture proche de celle d'un cadre, mais sans assurance chômage.

Une SARL peut-elle éviter de publier ses comptes ?

Elle doit obligatoirement déposer ses comptes annuels au greffe du tribunal de commerce. En revanche, les petites entreprises qui respectent les seuils légaux peuvent demander la confidentialité de leur compte de résultat, et les micro-entreprises au sens comptable celle de l'ensemble de leurs comptes. Le bilan reste alors non accessible au public. Les seuils étant réévalués périodiquement, il faut vérifier le barème de l'année.