Exemple de bilan comptable d’association (loi 1901) rempli

Le bilan d’une association loi 1901 ne se présente pas tout à fait comme celui d’une entreprise : on parle de fonds associatifs et de fonds dédiés, pas de capital. Voici un exemple rempli et équilibré, expliqué, avec des modèles Excel gratuits.

Une association doit-elle établir un bilan ?

Une petite association qui tient une simple comptabilité de trésorerie (recettes / dépenses) n’a pas d’obligation de bilan. Le bilan (comptabilité d’engagement) devient nécessaire au-delà de certains seuils, en cas de subventions importantes, ou lorsque les statuts ou un financeur l’exigent. Au-delà de 153 000 € de dons ou de subventions, l’association doit établir des comptes annuels et les publier au Journal officiel. Même sans obligation, établir un bilan reste utile : il rassure les financeurs, facilite l’ouverture d’un compte ou d’une ligne de crédit, et donne au bureau une vision claire du patrimoine à transmettre d’une équipe à la suivante.

Les trois niveaux d’obligation comptable

Toutes les associations ne sont pas logées à la même enseigne :

- Petite association (peu de ressources, pas de subvention importante) : une simple comptabilité de trésorerie (cahier recettes-dépenses) suffit ; pas de bilan obligatoire.

- Association moyenne (subventions notables, activité économique, statuts l’exigeant) : comptabilité d’engagement avec bilan, compte de résultat et annexe, selon le règlement ANC 2018-06.

- Grande association : au-delà de 153 000 € de dons ou subventions, ou en dépassant deux des trois seuils (50 salariés, 3,1 M€ de ressources, 1,55 M€ de total de bilan), elle doit nommer un commissaire aux comptes et publier ses comptes.

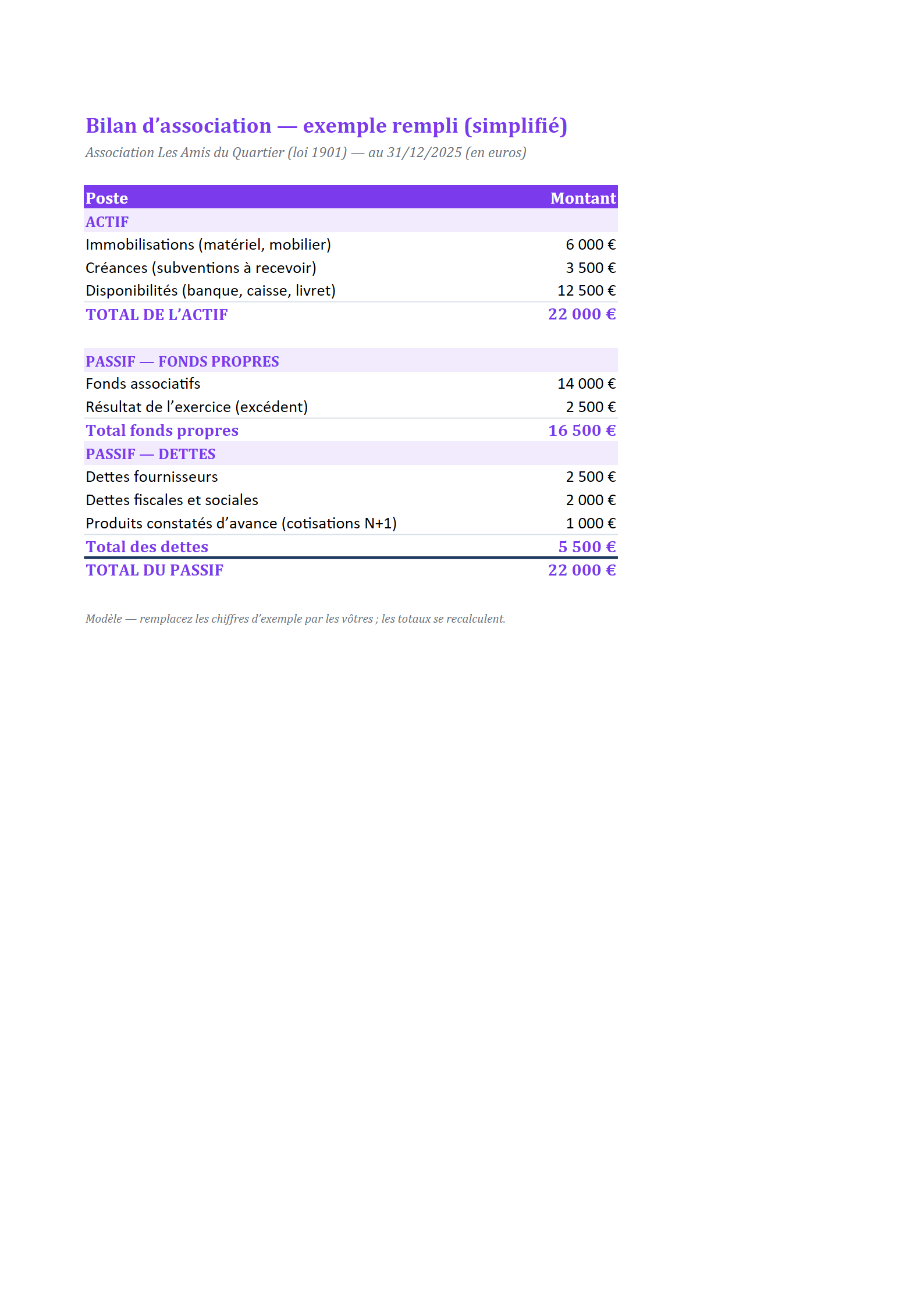

Exemple de bilan d’association rempli

Voici le bilan d’une petite association loi 1901 au 31/12/2025, établi selon le règlement ANC 2018-06 (plan comptable des associations) :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel, mobilier) | 6 000 € | Fonds associatifs | 14 000 € |

| Créances (subventions à recevoir) | 3 500 € | Résultat de l’exercice (excédent) | 2 500 € |

| Disponibilités (banque, caisse, livret) | 12 500 € | Dettes fournisseurs | 2 500 € |

| Dettes fiscales et sociales | 2 000 € | ||

| Produits constatés d’avance (cotisations N+1) | 1 000 € | ||

| TOTAL DE L’ACTIF | 22 000 € | TOTAL DU PASSIF | 22 000 € |

Comment lire ce bilan d’association ?

À l’actif, l’association possède 6 000 € de matériel, attend 3 500 € de subventions votées mais pas encore versées, et dispose de 12 500 € sur ses comptes. Au passif, les fonds associatifs (14 000 €) représentent la richesse accumulée depuis la création — l’équivalent des réserves d’une entreprise. L’excédent de 2 500 € montre que l’exercice s’est terminé positivement. Les dettes (fournisseurs, charges sociales) et les cotisations encaissées d’avance (1 000 € pour l’année suivante) complètent le passif. Le fait que les disponibilités (12 500 €) dépassent largement les dettes à court terme (4 500 €) est bon signe : l’association n’a pas de problème de trésorerie.

Les particularités du bilan associatif

- Fonds associatifs : ils remplacent le « capital » d’une entreprise. Une association n’a pas d’actionnaires.

- Excédent / déficit : on ne parle pas de « bénéfice » mais d’excédent (ou de déficit) de l’exercice.

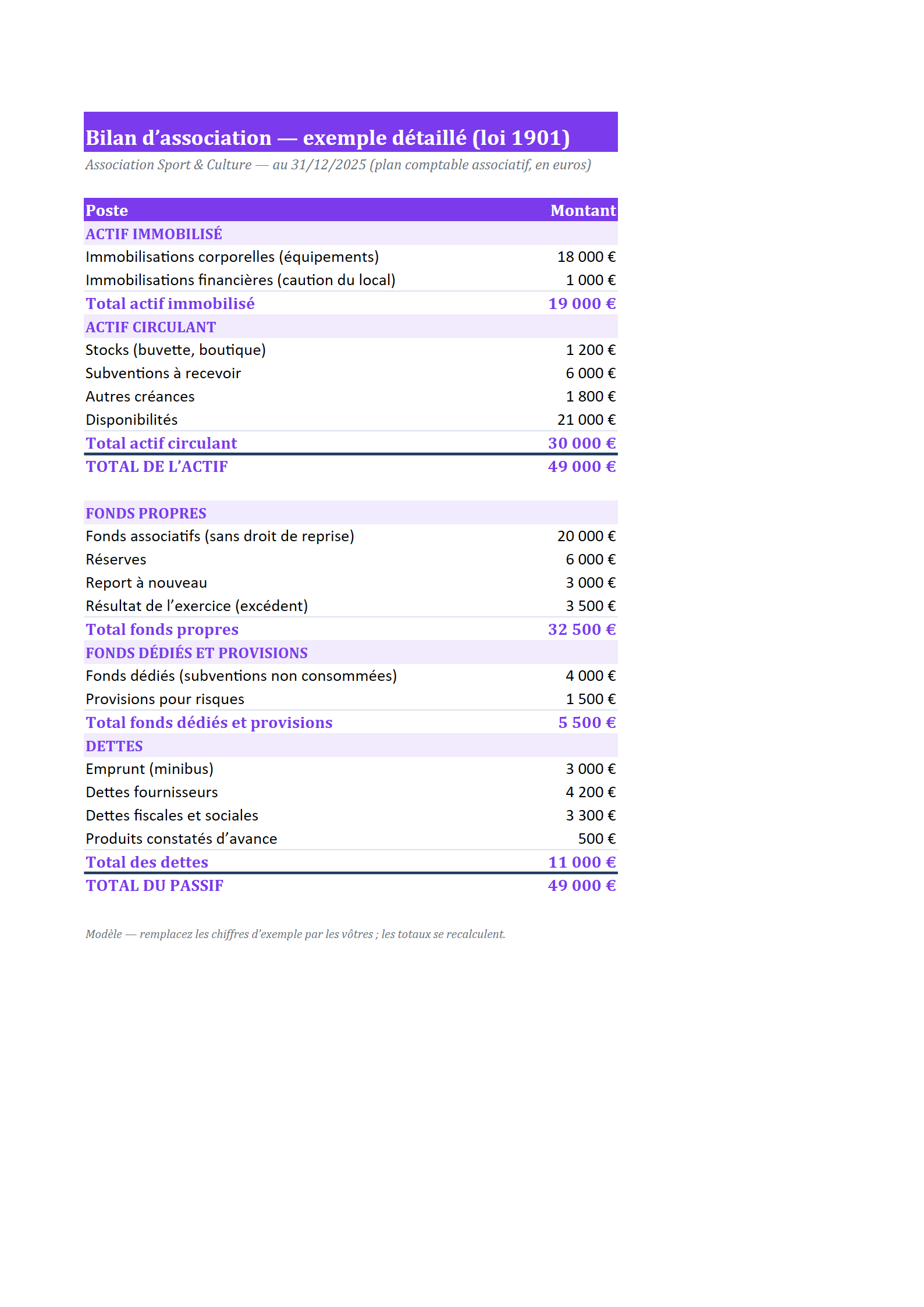

- Fonds dédiés : les subventions reçues mais non encore utilisées pour leur objet sont « mises de côté » au passif (voir le modèle détaillé).

- Contributions volontaires en nature (bénévolat, dons en nature) : elles peuvent être valorisées en annexe.

Exemple concret de fonds dédiés : une association reçoit en décembre une subvention de 5 000 € pour un projet qui se déroulera l’année suivante ; à la clôture, elle n’a dépensé que 1 000 €. Les 4 000 € restants sont inscrits en « fonds dédiés » au passif : ce n’est pas un excédent, mais une somme réservée à son objet, qui sera reprise l’an prochain au fur et à mesure des dépenses. C’est une spécificité forte du monde associatif, qui évite d’afficher un faux « bénéfice ».

De même, le bénévolat et les dons en nature (prêt d’un local, matériel offert) peuvent être valorisés en « contributions volontaires en nature » et présentés au pied du compte de résultat, pour refléter la vraie richesse de l’association.

Que devient l’excédent de l’association ?

Contrairement à une entreprise, une association ne distribue pas ses bénéfices : c’est le principe de non-lucrativité. L’excédent de l’exercice (ici 2 500 €) n’est donc pas versé à des membres ; il vient augmenter les fonds associatifs l’année suivante et sert à financer le projet associatif — nouveaux équipements, réserve de sécurité, développement des activités. Un déficit, à l’inverse, viendrait les diminuer. C’est pourquoi des fonds associatifs qui progressent régulièrement traduisent une gestion saine, tandis que des déficits répétés doivent alerter le bureau sur la soutenabilité du modèle.

Bilan, compte de résultat et annexe : les trois documents

Quand une association tient une comptabilité d’engagement, ses comptes annuels comportent trois pièces indissociables. Le bilan (celui-ci) photographie le patrimoine à la date de clôture. Le compte de résultat retrace l’activité de l’année — les produits (cotisations, subventions, dons, ventes) et les charges — et dégage l’excédent ou le déficit. L’annexe, enfin, complète et commente les deux premiers : elle détaille les fonds dédiés, les méthodes comptables retenues et la valorisation du bénévolat. Les financeurs publics réclament souvent les trois ensemble.

Les erreurs fréquentes à éviter

- Confondre trésorerie et résultat : avoir de l’argent en banque ne signifie pas être excédentaire — une partie peut correspondre à des subventions à consommer.

- Oublier les fonds dédiés : intégrer une subvention non consommée dans l’excédent gonfle artificiellement le résultat et peut froisser un financeur.

- Ne pas valoriser le bénévolat : les contributions volontaires en nature donnent une image bien plus fidèle du poids réel de l’association.

- Négliger les cotisations d’avance : celles qui concernent l’année suivante se comptabilisent en produits constatés d’avance, pas en produits de l’exercice.

Qui établit et approuve le bilan de l’association ?

Le bilan est le plus souvent préparé par le trésorier (épaulé, pour les structures importantes, d’un expert-comptable). Il est ensuite présenté et approuvé en assemblée générale, généralement dans les six mois suivant la clôture, puis conservé avec ses pièces justificatives. Cette approbation par les membres est un gage de transparence, souvent exigé par les financeurs publics.

Pour l’activité de l’année (ressources et emplois), complétez avec notre exemple de compte de résultat d’association. Pour la logique générale du bilan, voir le guide de l’exemple de bilan comptable.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan d’association — simplifié (rempli)

Simplifié rempli — bilan d’une petite association loi 1901 : matériel, subventions à recevoir, fonds associatifs et excédent, équilibré.

Bilan d’association — détaillé (loi 1901)

Détaillé — avec les spécificités du plan comptable associatif : fonds dédiés, provisions, produits constatés d’avance.

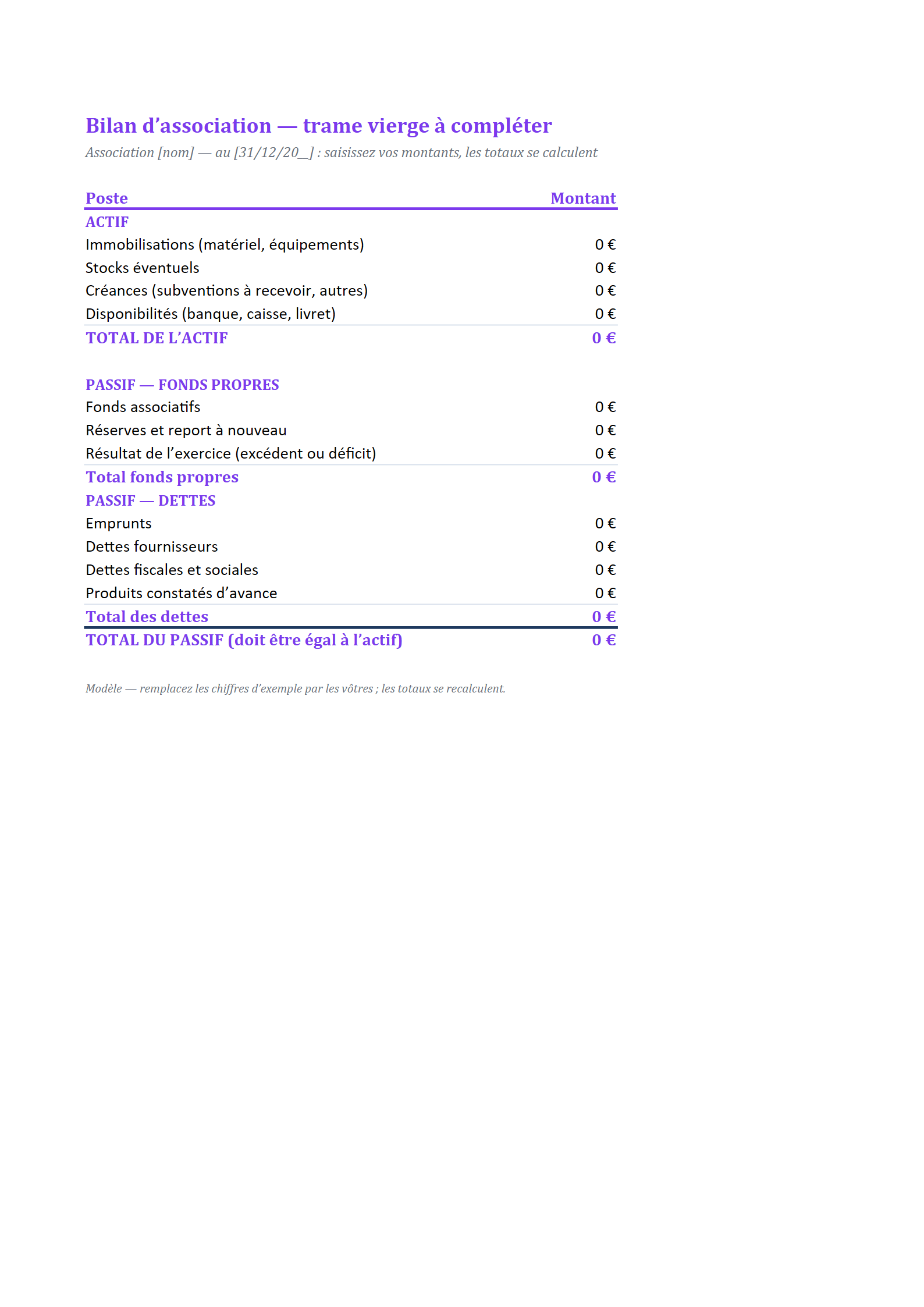

Bilan d’association — trame vierge

Vierge — la même structure avec des cases vides et les formules prêtes : saisissez vos montants, vérifiez l’équilibre.

Questions fréquentes

Une association loi 1901 doit-elle faire un bilan ?

Pas toujours : une petite association peut se contenter d’une comptabilité de trésorerie. Le bilan s’impose au-delà de certains seuils, en cas de subventions importantes, ou si un financeur ou les statuts l’exigent. Au-delà de 153 000 € de dons/subventions, les comptes annuels et leur publication au Journal officiel sont obligatoires.

Quelle différence avec le bilan d’une entreprise ?

La structure est la même (actif = passif), mais le vocabulaire change : on parle de fonds associatifs (pas de capital), d’excédent ou de déficit (pas de bénéfice), et de fonds dédiés pour les subventions non consommées.

Qu’est-ce que les fonds dédiés ?

Ce sont des subventions reçues pour un projet précis mais pas encore utilisées à la clôture. On les inscrit au passif pour montrer qu’elles sont « réservées » à leur objet, et on les reprend l’année où elles sont consommées.

Quel plan comptable pour une association ?

Le règlement ANC 2018-06 (entré en vigueur en 2020) fixe le plan comptable des associations et fondations. Nos modèles en reprennent la structure.