Exemple d’analyse de bilan comptable : FRNG, BFR et trésorerie

Analyser un bilan, c’est le lire par grandes masses pour juger la santé financière de l’entreprise. Voici un exemple d’analyse commenté chiffre par chiffre — fonds de roulement, BFR, trésorerie et ratios — avec un modèle Excel qui les calcule pour vous.

Pourquoi analyser un bilan ?

Le bilan brut aligne des dizaines de postes ; l’analyse consiste à les regrouper pour répondre à une question simple : l’entreprise est-elle financièrement solide ? Un banquier l’étudie avant d’accorder un prêt, un repreneur avant d’acheter, un dirigeant pour piloter sa croissance sans se mettre en danger. On ne cherche pas à retenir tous les chiffres, mais à mesurer trois équilibres : l’entreprise finance-t-elle ses investissements durablement, son cycle d’exploitation dévore-t-il trop de cash, et lui reste-t-il de la trésorerie ? C’est exactement ce que révèlent les trois indicateurs ci-dessous.

Analyser un bilan : les 3 indicateurs clés

On reclasse le bilan en grandes masses pour calculer trois soldes qui se déduisent l’un de l’autre :

- Fonds de roulement net global (FRNG) = ressources stables − emplois stables. Il mesure ce qui reste des financements durables après avoir payé les immobilisations.

- Besoin en fonds de roulement (BFR) = actif circulant d’exploitation − dettes d’exploitation. C’est l’argent « immobilisé » dans le cycle (stocks + clients − fournisseurs).

- Trésorerie nette = FRNG − BFR. C’est le résultat concret : positif = l’entreprise respire, négatif = tension.

La méthode d’analyse, pas à pas

- Reclasser le bilan en grandes masses : ressources stables, emplois stables, actif et passif d’exploitation, trésorerie.

- Calculer le FRNG (ressources stables − emplois stables) : les immobilisations sont-elles financées par des ressources durables ?

- Calculer le BFR (actif circulant d’exploitation − dettes d’exploitation) : combien le cycle immobilise-t-il d’argent ?

- En déduire la trésorerie nette (FRNG − BFR) et vérifier qu’elle correspond aux disponibilités moins les découverts.

- Calculer quelques ratios et les comparer aux seuils d’usage et aux exercices précédents.

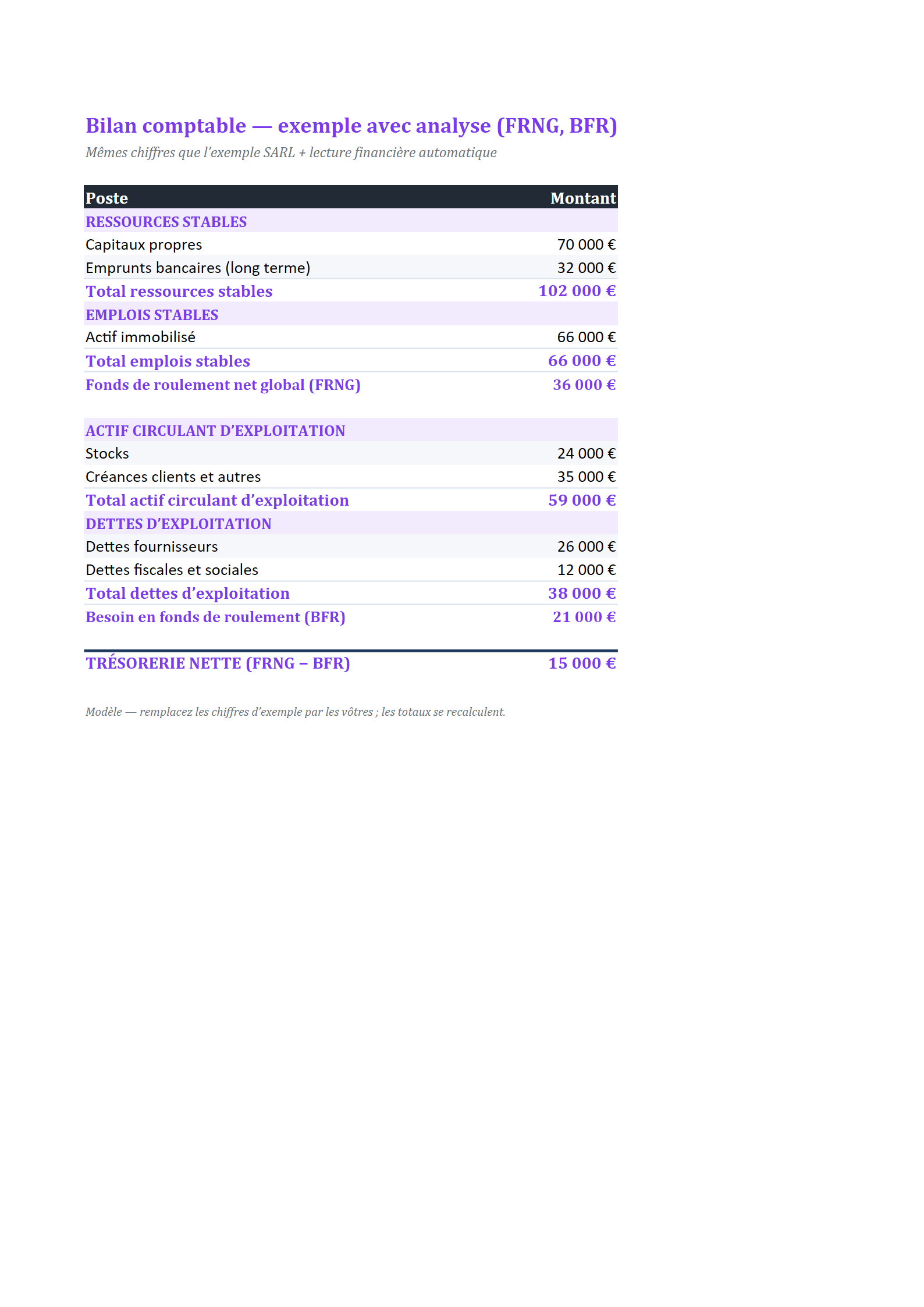

Exemple d’analyse chiffré

Reprenons un bilan de commerce reclassé :

| Grande masse | Montant |

|---|---|

| Ressources stables (capitaux propres + emprunts) | 102 000 € |

| Emplois stables (actif immobilisé) | 66 000 € |

| = Fonds de roulement (FRNG) | 36 000 € |

| Actif circulant d’exploitation (stocks + créances) | 59 000 € |

| Dettes d’exploitation (fournisseurs + fiscales/sociales) | 38 000 € |

| = Besoin en fonds de roulement (BFR) | 21 000 € |

| = Trésorerie nette (FRNG − BFR) | 15 000 € |

Lecture : le fonds de roulement (36 000 €) couvre largement le besoin lié au cycle (21 000 €). Il en résulte une trésorerie nette positive de 15 000 € — exactement les disponibilités du bilan. L’entreprise finance son exploitation sans découvert : situation saine.

Les ratios à surveiller

- Autonomie financière = capitaux propres / total du bilan. Ici 70 000 / 140 000 = 50 % : au-dessus de 20-30 %, l’entreprise est solide.

- Liquidité générale = actif circulant / dettes à court terme. Un ratio supérieur à 1 indique que l’entreprise peut honorer ses échéances courtes.

- Capacité de remboursement = dettes financières / capacité d’autofinancement. En dessous de 3 à 4 ans, c’est rassurant pour un banquier.

- Couverture des emplois stables = ressources stables / emplois stables. Supérieure à 1, elle confirme un fonds de roulement positif : les investissements durables sont financés par des ressources durables.

Un second exemple : une entreprise sous tension

Le même exercice sur une entreprise fragilisée donne un tout autre diagnostic. Les grandes masses se présentent ainsi :

| Grande masse | Montant |

|---|---|

| Ressources stables (capitaux propres + dettes long terme) | 80 000 € |

| Emplois stables (immobilisations) | 95 000 € |

| = Fonds de roulement (FRNG) | − 15 000 € |

| Actif circulant d’exploitation | 40 000 € |

| Dettes d’exploitation | 30 000 € |

| = Besoin en fonds de roulement (BFR) | 10 000 € |

| = Trésorerie nette (FRNG − BFR) | − 25 000 € |

Alerte : le fonds de roulement est négatif — une partie des immobilisations est financée par des ressources à court terme. Le cycle d’exploitation réclame en plus 10 000 €. Résultat : une trésorerie nette de − 25 000 €, comblée au jour le jour par des découverts bancaires coûteux. Pour redresser la situation, l’entreprise doit renforcer ses capitaux propres (apport ou mise en réserve du bénéfice), rééchelonner sa dette sur du plus long terme, ou réduire son BFR en encaissant plus vite ses clients et en négociant ses délais fournisseurs. Un même montant de chiffre d’affaires peut donc cacher deux réalités opposées : tout se joue dans la structure du bilan.

Bilan fonctionnel ou bilan financier ?

Deux approches coexistent pour analyser un bilan. L’approche fonctionnelle — celle utilisée ici — reclasse les postes par cycle (investissement, exploitation, trésorerie) pour calculer le FRNG et le BFR ; c’est la plus répandue pour piloter l’entreprise. L’approche financière (ou « patrimoniale ») classe l’actif et le passif par échéance, à plus ou moins d’un an, pour juger la solvabilité et la liquidité dans l’optique d’un créancier. Les deux se complètent : la première éclaire le fonctionnement, la seconde le risque.

Comparer dans le temps et avec le secteur

Un indicateur isolé ne veut pas dire grand-chose : c’est la comparaison qui donne du sens. Placez côte à côte les bilans de deux ou trois exercices : un FRNG qui fond d’année en année, ou un BFR qui gonfle plus vite que le chiffre d’affaires, sont des signaux d’alerte, même si la trésorerie reste positive aujourd’hui. Confrontez aussi vos ratios aux moyennes de votre secteur : un BFR élevé est normal dans le négoce (stocks importants), quasi nul dans une activité de services encaissée d’avance. Analyser, c’est situer vos chiffres dans une tendance et dans un contexte, jamais les juger dans l’absolu.

Les limites de l’analyse par le seul bilan

Le bilan ne dit pas tout : il fige une situation à une date précise et ne montre pas comment l’entreprise a gagné (ou perdu) de l’argent pendant l’exercice. Un bon ratio à un instant T peut masquer une tendance qui se dégrade. Pour un diagnostic complet, croisez-le toujours avec le compte de résultat (qui mesure la rentabilité) et avec l’évolution des mêmes indicateurs sur deux ou trois exercices successifs.

Notre modèle « bilan avec analyse » calcule le FRNG, le BFR et la trésorerie automatiquement. Pour la logique du bilan lui-même, revenez au guide de l’exemple de bilan comptable ; pour la projeter dans le futur, voir le budget prévisionnel.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan avec analyse (FRNG, BFR, trésorerie)

Bilan reclassé en grandes masses — fonds de roulement, besoin en fonds de roulement et trésorerie nette calculés automatiquement.

Questions fréquentes

Comment analyser un bilan comptable simplement ?

En le reclassant en grandes masses et en calculant trois soldes : le fonds de roulement (FRNG), le besoin en fonds de roulement (BFR) et la trésorerie nette (FRNG − BFR). Ces trois chiffres suffisent à juger l’équilibre financier.

Qu’est-ce que le FRNG et le BFR ?

Le FRNG (fonds de roulement net global) est l’excédent de ressources stables après financement des immobilisations. Le BFR (besoin en fonds de roulement) est l’argent immobilisé dans le cycle d’exploitation (stocks + créances − dettes fournisseurs). Trésorerie nette = FRNG − BFR.

Une trésorerie nette négative est-elle grave ?

Elle signifie que le fonds de roulement ne couvre pas le besoin du cycle : l’entreprise finance son exploitation par des découverts ou crédits court terme. Ce n’est pas fatal, mais c’est une alerte à surveiller.

Quels ratios calculer à partir du bilan ?

Les plus utiles : l’autonomie financière (capitaux propres / total bilan), la liquidité générale (actif circulant / dettes court terme) et la capacité de remboursement (dettes financières / CAF). Notre modèle Excel les calcule automatiquement.