Compte de résultat prévisionnel : modèle Excel et méthode

Compte de résultat prévisionnel : méthode pour projeter produits et charges sur 3 ans, calculer le seuil de rentabilité et convaincre la banque. Modèle Excel.

Télécharger les modèles →

Le compte de résultat mesure la performance de votre activité sur un exercice comptable. Ce guide pilier en détaille la structure et propose un compte de résultat exemple chiffré, entièrement commenté, pour apprendre à le lire comme à le construire.

Le compte de résultat est l'un des documents comptables les plus importants pour piloter une entreprise ou une association. Il retrace l'ensemble des produits (ce que l'activité a rapporté) et des charges (ce qu'elle a coûté) sur une période donnée, généralement un exercice de douze mois. La différence entre les deux donne le résultat net : bénéfice si elle est positive, perte si elle est négative. Comprendre sa structure et disposer d'un compte de résultat exemple concret est la meilleure façon d'apprendre à le lire et à le construire. Ce guide pilier vous accompagne pas à pas.

Le compte de résultat est un tableau de synthèse qui récapitule l'activité d'une entreprise sur un exercice comptable. Contrairement à une simple photographie du patrimoine, il fonctionne comme un film : il montre comment la richesse a été créée (ou détruite) entre l'ouverture et la clôture de l'exercice. Il fait partie, avec le bilan et l'annexe, des trois documents qui composent les comptes annuels en France.

Sa logique est simple : on additionne tous les produits, on additionne toutes les charges, et l'on obtient par différence le résultat de l'exercice. À titre indicatif, la présentation retenue par la plupart des entreprises suit le Plan comptable général (PCG), mais certaines formes juridiques ou activités disposent de modèles adaptés. Selon votre situation, il peut être présenté en liste (format vertical) ou en tableau à deux colonnes (charges à gauche, produits à droite).

Ce document répond à plusieurs besoins concrets, aussi bien internes qu'externes à l'entreprise :

Le compte de résultat s'organise autour de trois grandes catégories d'opérations. Chacune regroupe des produits et des charges, ce qui permet d'isoler différents niveaux de résultat.

C'est le cœur de l'activité. Les produits d'exploitation comprennent principalement le chiffre d'affaires (ventes de marchandises, production de biens et de services), la production stockée et les subventions d'exploitation. Les charges d'exploitation regroupent les achats de matières et de marchandises, les charges externes (loyers, énergie, honoraires), les impôts et taxes, les salaires et charges sociales, ainsi que les dotations aux amortissements et provisions. La différence donne le résultat d'exploitation, indicateur clé de la rentabilité du métier lui-même.

Cette partie isole tout ce qui relève de la gestion financière. Les produits financiers incluent les intérêts perçus, les revenus de placements ou les gains de change. Les charges financières correspondent surtout aux intérêts d'emprunts et aux pertes de change. Leur différence forme le résultat financier, souvent négatif dans les entreprises endettées.

On y enregistre traditionnellement les opérations qui ne relèvent pas de l'activité courante : pénalités, dommages et intérêts, subventions exceptionnelles ou certaines opérations sur immobilisations. La présentation du compte de résultat a toutefois évolué et le périmètre de la catégorie exceptionnelle s'est resserré ces dernières années : selon le plan comptable applicable, des opérations autrefois classées en exceptionnel peuvent désormais figurer en exploitation. Le résultat exceptionnel, lorsqu'il existe, ne doit pas être surinterprété, car par nature il ne se reproduit pas régulièrement. En cas de doute sur le classement d'une opération, l'avis d'un expert-comptable est précieux.

En additionnant résultat d'exploitation et résultat financier, on obtient le résultat courant avant impôts. En y ajoutant le résultat exceptionnel, puis en retranchant la participation des salariés (lorsqu'elle est due) et l'impôt sur les bénéfices, on aboutit au résultat net de l'exercice.

Pour affiner l'analyse, le PCG propose les soldes intermédiaires de gestion. Ces paliers successifs éclairent la formation du résultat et facilitent les comparaisons entre entreprises. Les principaux sont :

Ces soldes ne sont pas obligatoires pour toutes les structures, mais ils constituent un outil d'analyse précieux, notamment pour dialoguer avec un banquier ou un investisseur.

On confond souvent ces deux documents, pourtant complémentaires. Le tableau ci-dessous résume l'essentiel :

| Critère | Compte de résultat | Bilan |

|---|---|---|

| Nature | Flux sur une période | Situation à une date donnée |

| Contenu | Produits et charges | Actif et passif |

| Question posée | L'entreprise a-t-elle gagné de l'argent ? | Que possède et que doit l'entreprise ? |

| Image | Un film de l'exercice | Une photographie |

| Résultat | Calcule le résultat net | Reporte le résultat au passif |

Le lien entre les deux est direct : le résultat net calculé dans le compte de résultat vient augmenter (bénéfice) ou diminuer (perte) les capitaux propres au passif du bilan.

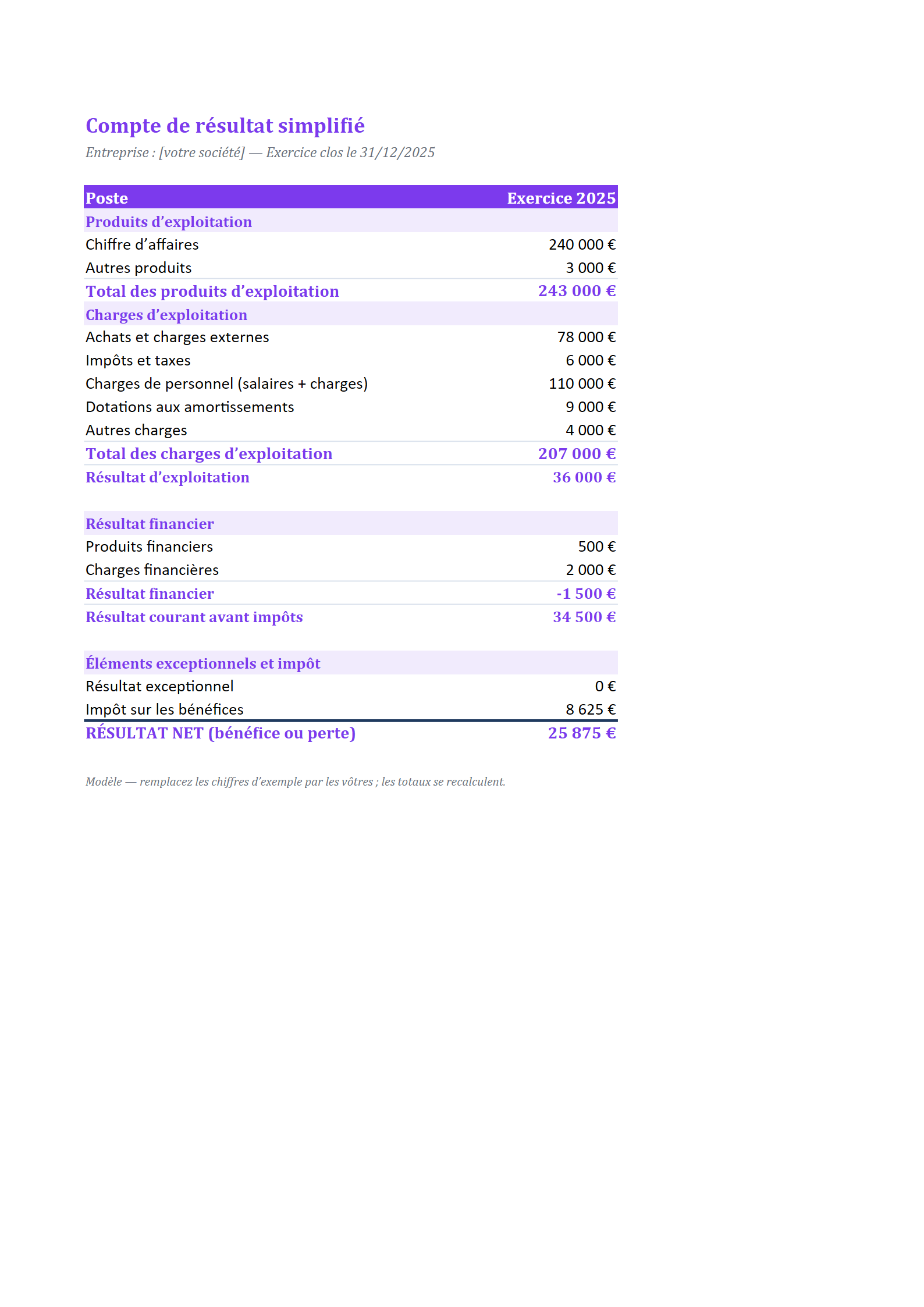

Voici un compte de résultat exemple simplifié pour une petite entreprise de services, sur un exercice de douze mois. Les montants sont exprimés en euros et fournis à titre pédagogique ; ils ne préjugent pas des règles fiscales applicables à votre situation.

| Poste | Montant (€) |

|---|---|

| Chiffre d'affaires | 250 000 |

| Autres produits d'exploitation | 5 000 |

| Total produits d'exploitation | 255 000 |

| Achats et charges externes | 90 000 |

| Impôts et taxes | 6 000 |

| Salaires et charges sociales | 110 000 |

| Dotations aux amortissements | 9 000 |

| Total charges d'exploitation | 215 000 |

| Résultat d'exploitation | 40 000 |

| Produits financiers | 500 |

| Charges financières (intérêts d'emprunt) | 4 500 |

| Résultat financier | - 4 000 |

| Résultat courant avant impôts | 36 000 |

| Résultat exceptionnel | 2 000 |

| Impôt sur les bénéfices | 9 500 |

| Résultat net de l'exercice | 28 500 |

Commentaire. L'entreprise dégage un résultat d'exploitation de 40 000 €, signe que son activité de base est rentable. Le résultat financier est négatif (- 4 000 €) à cause des intérêts d'emprunt, ce qui est fréquent. Après prise en compte d'un petit gain exceptionnel et de l'impôt sur les bénéfices, le résultat net s'établit à 28 500 €. Ce bénéfice viendra renforcer les capitaux propres au bilan, sauf s'il est distribué aux associés. Notez que l'impôt retenu ici est simplifié à des fins d'illustration : en pratique, il se calcule sur le résultat fiscal, qui peut différer du résultat comptable après retraitements.

Disposer d'un tableau ne suffit pas : encore faut-il le faire parler. Quelques réflexes simples permettent de tirer rapidement des enseignements d'un compte de résultat exemple comme du vôtre :

Pour établir vos factures de vente qui alimenteront le chiffre d'affaires, vous pouvez utiliser notre /outils/facture afin de gagner du temps et de sécuriser vos mentions obligatoires.

Ce guide pilier pose les bases. Selon votre besoin, approfondissez avec l'un de nos guides dédiés :

Que vous dirigiez une société commerciale, une jeune entreprise en phase de prévisionnel ou une association, maîtriser le compte de résultat vous donne une longueur d'avance pour piloter votre activité avec sérénité. À titre indicatif, adaptez toujours le modèle présenté à votre régime comptable et, en cas de doute, rapprochez-vous d'un professionnel.

Chaque situation a son guide dédié et ses modèles à télécharger :

Compte de résultat prévisionnel : méthode pour projeter produits et charges sur 3 ans, calculer le seuil de rentabilité et convaincre la banque. Modèle Excel.

Télécharger les modèles →

Compte de résultat association loi 1901 : ressources, emplois, excédent ou déficit et plan comptable. Modèle expliqué et étapes pour l'établir sans erreur.

Télécharger les modèles →Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Simplifié — produits, charges et résultat net, formules automatiques.

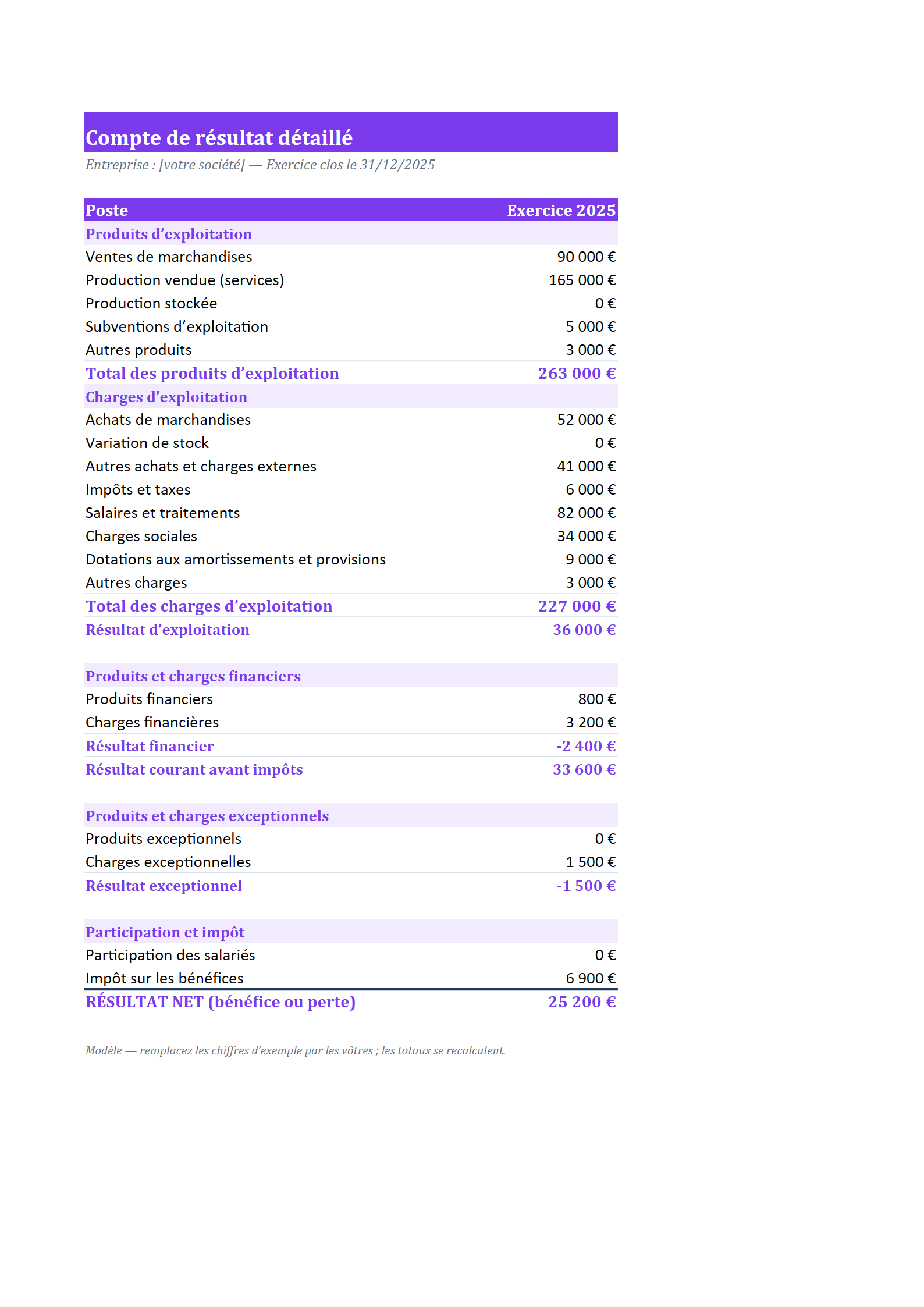

Détaillé — exploitation, financier, exceptionnel et soldes intermédiaires.

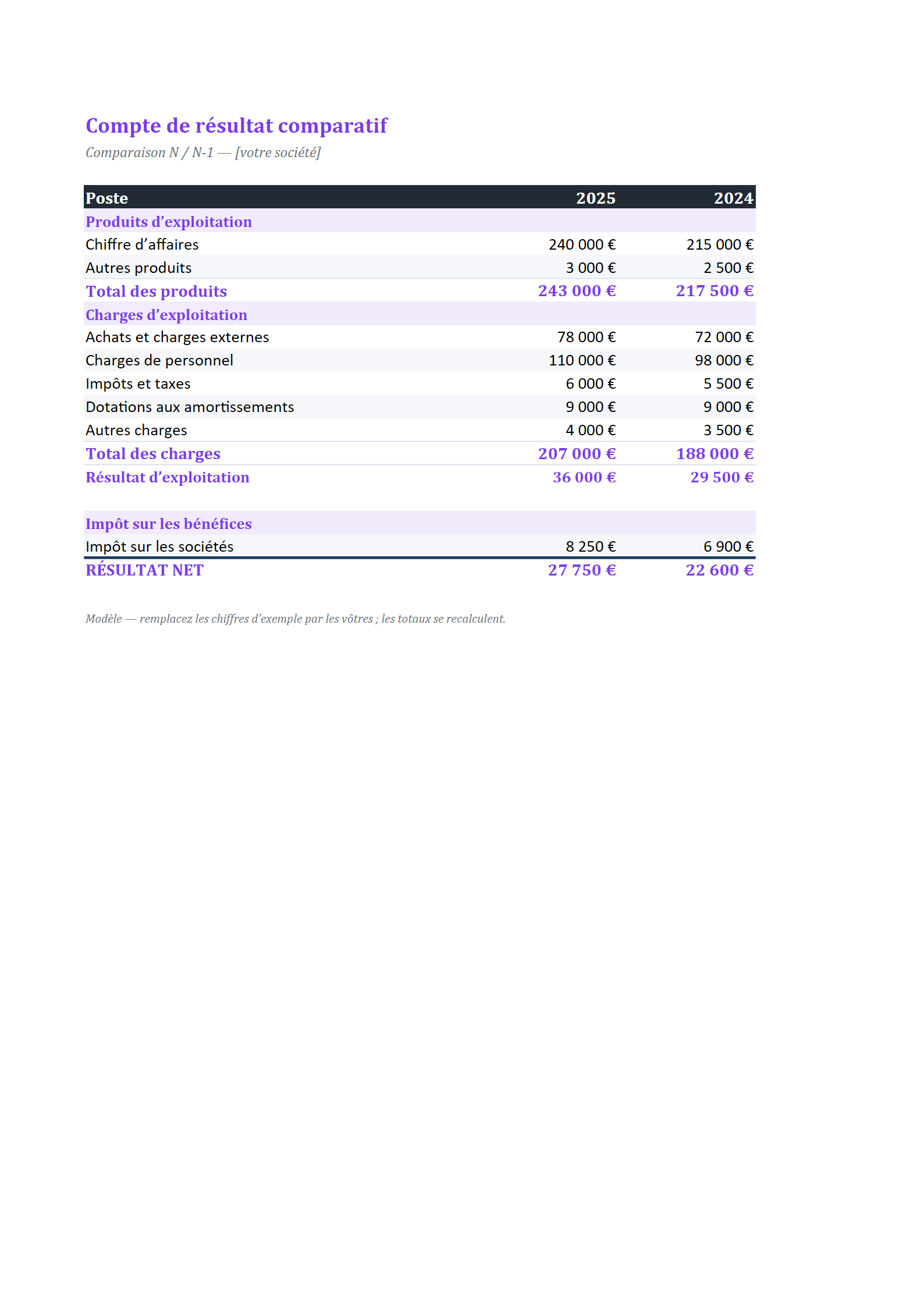

Comparatif — deux colonnes N et N-1 pour visualiser l’évolution.

Le compte de résultat retrace les produits et les charges d'une période pour calculer le résultat (bénéfice ou perte) : c'est un film de l'exercice. Le bilan est une photographie du patrimoine à une date donnée, listant l'actif et le passif. Le résultat net calculé au compte de résultat vient ensuite modifier les capitaux propres au bilan.

On additionne l'ensemble des produits (exploitation, financiers, exceptionnels), puis on soustrait l'ensemble des charges correspondantes. On retire ensuite la participation des salariés éventuelle et l'impôt sur les bénéfices. Le solde obtenu est le résultat net : positif, c'est un bénéfice ; négatif, c'est une perte.

Le compte de résultat distingue les opérations d'exploitation (activité courante : ventes, achats, salaires), les opérations financières (intérêts perçus ou payés, gains et pertes de change) et les opérations exceptionnelles (pénalités, opérations non récurrentes). Cette répartition permet d'isoler le résultat d'exploitation, le résultat financier et le résultat exceptionnel. La frontière entre ces catégories a toutefois évolué avec le plan comptable : en cas de doute, appuyez-vous sur un expert-comptable.

Oui, la plupart des entreprises tenant une comptabilité d'engagement doivent l'établir à chaque clôture, avec le bilan et l'annexe, au sein des comptes annuels. Les travailleurs relevant du régime micro (micro-entrepreneurs) bénéficient d'obligations comptables allégées et ne produisent pas de compte de résultat à proprement parler. À titre indicatif, vérifiez les obligations propres à votre régime, au besoin auprès d'un expert-comptable.