Compte de résultat prévisionnel : modèle Excel et méthode

Le compte de résultat prévisionnel projette vos produits et charges sur trois ans pour mesurer la rentabilité future de votre projet. Voici la méthode complète, poste par poste, et un modèle Excel pour bâtir des hypothèses solides et convaincre vos financeurs.

Au cœur de tout business plan, le compte de résultat prévisionnel traduit votre projet en chiffres. Il répond à une question simple mais décisive : votre activité gagnera-t-elle de l'argent, et à partir de quand ? Que vous prépariez une création d'entreprise, une levée de fonds ou une demande de prêt, ce tableau est l'un des premiers documents que la banque et l'investisseur examinent. Ce guide vous explique, étape par étape, comment construire votre compte de résultat prévisionnel avec des hypothèses réalistes, calculer votre seuil de rentabilité et projeter vos résultats sur trois ans.

Qu'est-ce qu'un compte de résultat prévisionnel ?

Le compte de résultat prévisionnel est une projection financière qui estime, pour les exercices à venir, l'ensemble des produits (chiffre d'affaires, subventions d'exploitation, produits financiers) et des charges (achats, salaires, loyers, amortissements, impôts) de votre entreprise. Sa structure reprend celle du compte de résultat comptable classique, mais au lieu de constater le passé, il anticipe l'avenir.

La différence est fondamentale : un compte de résultat « historique » enregistre des opérations réelles, tandis que le prévisionnel repose sur des hypothèses. Sa fiabilité dépend donc entièrement de la qualité de vos estimations. Pour bien comprendre la logique de base du document — produits moins charges égale résultat — nous vous conseillons de consulter d'abord notre guide pilier, Compte de résultat : exemple, structure et modèles, qui détaille chaque poste et sa présentation en tableau.

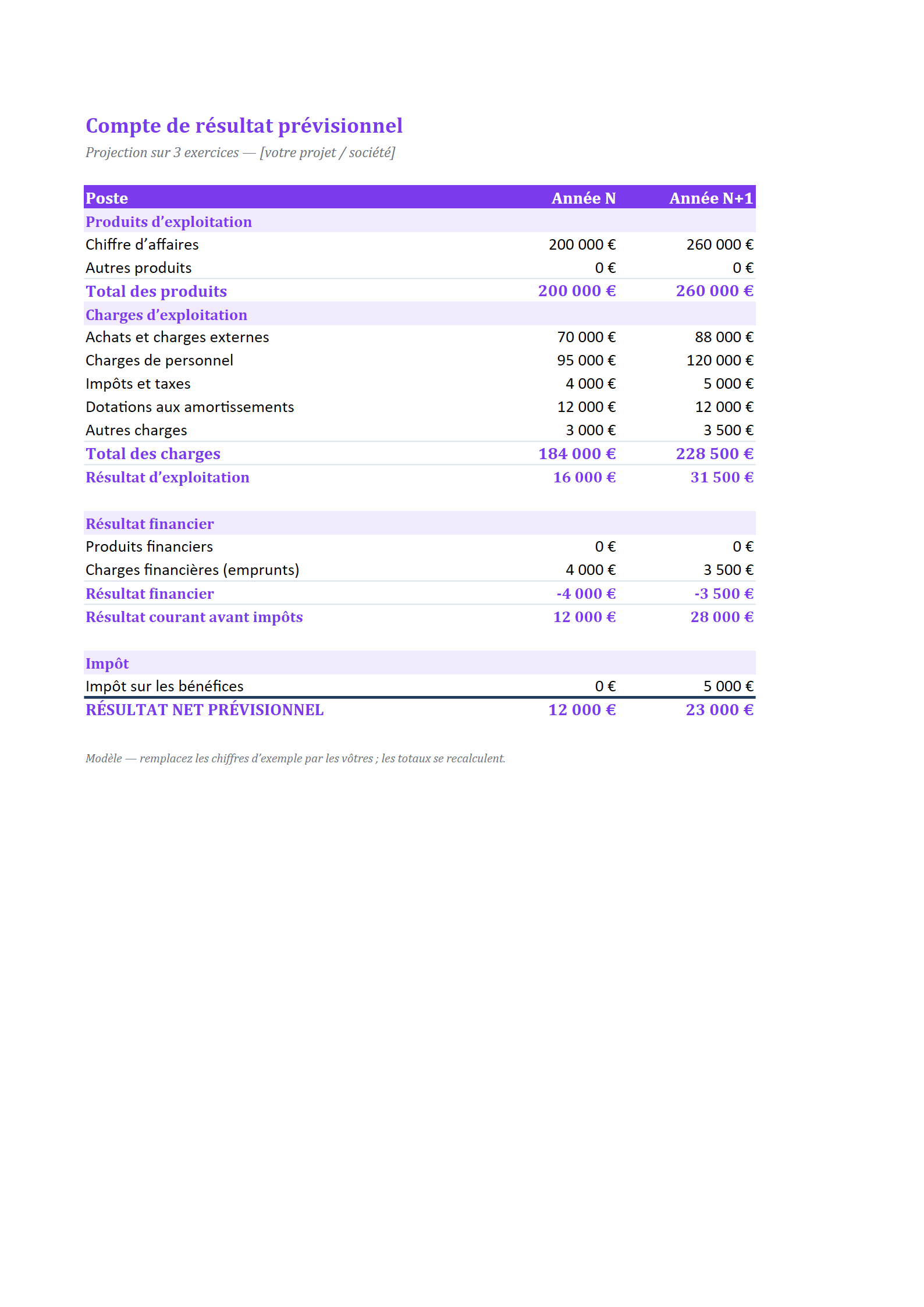

En pratique, le prévisionnel se présente le plus souvent sous forme d'un tableau à trois colonnes correspondant aux exercices N, N+1 et N+2. Il fait partie d'un ensemble plus large — le prévisionnel financier — qui comprend aussi le plan de financement, le bilan prévisionnel et le budget de trésorerie. Ces documents sont complémentaires : le compte de résultat mesure la rentabilité, tandis que les autres décrivent les besoins de financement et les mouvements d'argent.

À quoi sert le compte de résultat prévisionnel ?

Ce document remplit trois fonctions complémentaires, selon la personne qui le lit.

Piloter et valider la viabilité du projet

Pour le porteur de projet, l'exercice force à chiffrer chaque hypothèse : combien de clients par mois, à quel prix moyen, avec quelles charges fixes ? Cette discipline révèle très tôt si le modèle économique tient la route ou si les marges sont trop faibles. Un prévisionnel qui n'atteint jamais l'équilibre est un signal d'alerte précieux — avant d'engager des fonds.

Convaincre la banque

Le banquier cherche à s'assurer que l'entreprise dégagera assez de capacité d'autofinancement pour rembourser le prêt sollicité. Il regarde le résultat net, mais aussi l'excédent brut d'exploitation (EBE) et la progression du chiffre d'affaires. Des projections crédibles, prudentes et documentées inspirent confiance ; des chiffres trop optimistes, au contraire, tendent à décrédibiliser l'ensemble du dossier.

Rassurer un investisseur

Un investisseur en capital raisonne en potentiel de croissance et de rentabilité à moyen terme. Il examinera la trajectoire de la marge, le point mort et le rythme de progression du résultat. Le prévisionnel devient alors un support de discussion sur la valorisation de l'entreprise.

La structure d'un compte de résultat prévisionnel

Le tableau s'organise en cascade, du chiffre d'affaires jusqu'au résultat net. Voici les principaux postes à renseigner pour chaque exercice.

| Poste | Contenu | Nature |

|---|---|---|

| Chiffre d'affaires | Ventes de biens et de prestations | Produit |

| Achats consommés | Marchandises, matières premières | Charge variable |

| Marge brute | Chiffre d'affaires − achats | Solde |

| Charges externes | Loyer, énergie, assurances, honoraires | Charge fixe |

| Charges de personnel | Salaires bruts + cotisations sociales | Charge fixe |

| Impôts et taxes | Taxes diverses liées à l'activité | Charge |

| Dotations aux amortissements | Étalement du coût des investissements | Charge non décaissée |

| Résultat d'exploitation | Solde de l'activité courante | Solde |

| Charges financières | Intérêts d'emprunt | Charge |

| Impôt sur les bénéfices | IS ou IR selon le régime | Charge |

| Résultat net | Bénéfice ou perte final | Résultat |

Deux points méritent attention. D'abord, les montants du compte de résultat s'expriment en principe hors taxes : la TVA n'apparaît pas dans ce tableau, car l'entreprise la collecte pour le compte de l'État ; elle se gère dans le budget de trésorerie. Ensuite, les amortissements sont des charges « comptables » qui n'entraînent pas de sortie d'argent immédiate ; ils réduisent le résultat sans peser directement sur la trésorerie de la période.

Comment faire un compte de résultat prévisionnel en 6 étapes

- Estimer le chiffre d'affaires. C'est l'étape la plus délicate. Partez du bas : nombre de clients ou d'unités vendues × prix moyen, mois par mois. Croisez plusieurs sources — étude de marché, capacité de production, taille de la zone de chalandise — plutôt qu'un pourcentage sorti d'un chapeau. Prévoyez une montée en charge progressive la première année.

- Chiffrer les charges variables. Ce sont les coûts directement liés au volume d'activité (matières, marchandises, commissions). Exprimez-les en pourcentage du chiffre d'affaires pour obtenir votre taux de marge sur coûts variables.

- Lister les charges fixes. Loyer, assurances, abonnements, salaires, honoraires du comptable : ces charges tombent que vous vendiez ou non. Soyez exhaustif — c'est l'oubli de petites charges fixes qui fausse le plus souvent un prévisionnel.

- Intégrer les amortissements. Répartissez le coût de vos investissements (matériel, aménagements, véhicules) sur leur durée d'usage. À titre d'exemple, un ordinateur acheté 1 200 € et amorti sur 3 ans génère 400 € de dotation annuelle ; les durées réelles dépendent de la nature du bien et de vos choix comptables.

- Ajouter les charges financières et l'impôt. Reportez les intérêts d'emprunt issus de votre plan de financement, puis appliquez l'impôt sur les bénéfices correspondant à votre régime fiscal.

- Projeter sur 3 ans. Dupliquez la logique sur N+1 et N+2 en appliquant des taux de croissance argumentés. Une entreprise en démarrage progresse souvent fortement les deux premières années, puis tend à se stabiliser.

Pour alimenter votre estimation de chiffre d'affaires avec des documents réalistes, vous pouvez modéliser vos ventes types à l'aide de notre générateur de facture, utile pour poser un prix moyen et un panier cohérents.

Calculer le seuil de rentabilité

Le seuil de rentabilité (ou point mort) correspond au chiffre d'affaires à partir duquel l'entreprise couvre exactement toutes ses charges : en dessous, elle perd de l'argent ; au-dessus, elle en gagne. C'est un indicateur que la plupart des financeurs vérifient.

Le calcul repose sur trois notions :

- Marge sur coûts variables = chiffre d'affaires − charges variables.

- Taux de marge sur coûts variables = marge sur coûts variables ÷ chiffre d'affaires.

- Seuil de rentabilité = charges fixes ÷ taux de marge sur coûts variables.

Exemple : avec 60 000 € de charges fixes annuelles et un taux de marge sur coûts variables de 40 %, le seuil de rentabilité s'élève à 60 000 ÷ 0,40 = 150 000 € de chiffre d'affaires. Ramené à l'année, cela représente environ 12 500 € de ventes par mois pour ne plus être en perte. Le point mort, exprimé en jours ou en mois, indique le moment de l'exercice où ce seuil est atteint.

Erreurs fréquentes à éviter

- Surestimer le chiffre d'affaires. L'excès d'optimisme est l'erreur la plus courante. Un banquier expérimenté repère vite un prévisionnel « trop beau ». Mieux vaut présenter un scénario prudent, quitte à afficher aussi une hypothèse haute.

- Oublier sa propre rémunération. Beaucoup de créateurs omettent le coût de leur salaire ou de leurs prélèvements, ce qui gonfle artificiellement le résultat.

- Confondre résultat et trésorerie. Un bénéfice au compte de résultat ne signifie pas que le compte en banque est positif : les délais de paiement clients et le remboursement du capital d'emprunt (qui n'est pas une charge, contrairement aux intérêts) créent des décalages. Le prévisionnel doit toujours s'accompagner d'un plan de trésorerie.

- Négliger les charges sociales. Sur un salaire brut s'ajoutent des cotisations patronales significatives ; raisonner en « coût employeur » évite les mauvaises surprises.

- Ne pas documenter ses hypothèses. Chaque chiffre clé doit pouvoir être justifié. Un tableau sans note explicative perd beaucoup de crédibilité auprès d'un financeur.

À titre indicatif, ces recommandations valent pour la majorité des projets ; selon votre secteur, votre statut juridique et votre régime fiscal, certains postes (TVA, IS ou IR, cotisations sociales) peuvent varier sensiblement. En cas de doute, faites relire votre prévisionnel par un expert-comptable, qui adaptera la présentation aux règles en vigueur.

Prévisionnel selon la forme juridique

La logique du compte de résultat prévisionnel reste identique quelle que soit la structure, mais certains postes changent. Dans une société soumise à l'impôt sur les sociétés, la rémunération du dirigeant est généralement une charge et le bénéfice supporte l'IS. Dans une entreprise individuelle relevant de l'impôt sur le revenu, le « résultat » constitue le revenu de l'exploitant et la rémunération de ce dernier n'est pas une charge déductible. Les structures à but non lucratif suivent une présentation adaptée : si votre projet relève du secteur associatif, consultez notre modèle dédié Compte de résultat d'association (loi 1901), qui intègre subventions, cotisations et fonds dédiés. Ces différences de traitement justifient, là encore, un échange avec un professionnel du chiffre.

Modèle Excel : ce qu'il doit contenir

Un bon modèle Excel de compte de résultat prévisionnel s'organise en deux zones. Une feuille d'hypothèses rassemble les paramètres modifiables : prix moyen, volumes, taux de marge, taux de croissance, taux d'imposition. Une feuille de résultat calcule automatiquement, par formules, les soldes intermédiaires de gestion pour les trois exercices. L'intérêt : en changeant une seule hypothèse (par exemple le nombre de clients), tout le prévisionnel se recalcule, ce qui permet de tester des scénarios pessimiste, réaliste et optimiste.

Veillez à faire apparaître les indicateurs que les financeurs recherchent : marge brute, excédent brut d'exploitation, résultat d'exploitation, résultat net et seuil de rentabilité. Ajoutez une ligne de commentaire sous chaque hypothèse forte pour la justifier. C'est cette transparence, plus que la présentation du tableau, qui emporte le plus souvent la décision.

Conclusion

Le compte de résultat prévisionnel n'est pas un exercice administratif de plus : c'est l'outil qui transforme une idée en projet finançable. En projetant produits et charges sur trois ans, en posant des hypothèses prudentes et documentées, et en calculant votre seuil de rentabilité, vous vous donnez les moyens de piloter votre activité et de convaincre vos partenaires financiers. Prenez le temps de le construire sérieusement — et faites-le valider par un professionnel avant tout dépôt de dossier.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Compte de résultat prévisionnel (3 ans)

3 ans — projection sur N, N+1 et N+2 pour votre business plan.

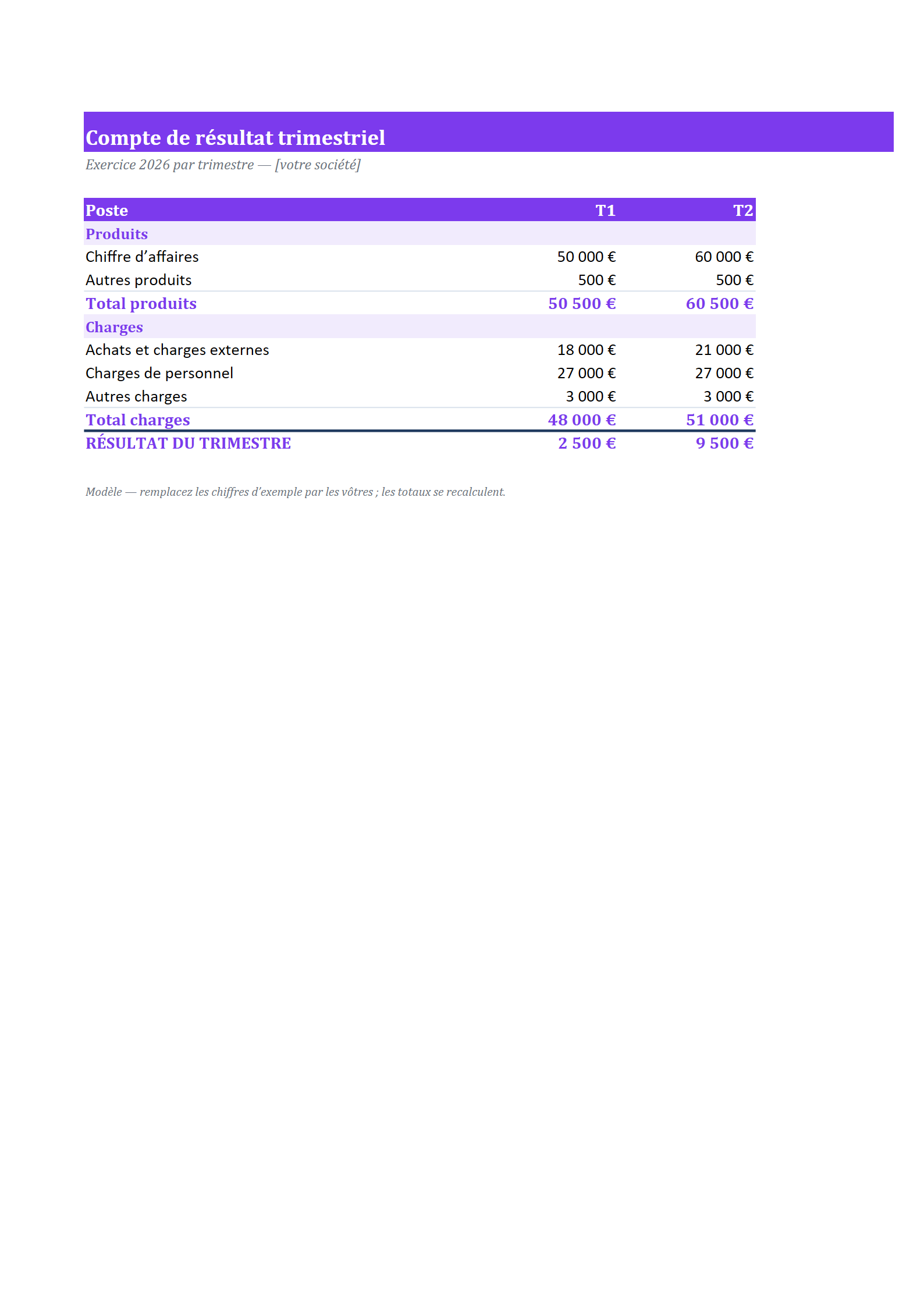

Prévisionnel trimestriel (1re année)

Trimestriel — la première année découpée en 4 trimestres.

Questions fréquentes

Quelle est la différence entre compte de résultat prévisionnel et plan de trésorerie ?

Le compte de résultat prévisionnel mesure la rentabilité (produits − charges) sur l'exercice, en principe hors taxes et indépendamment des dates de paiement. Le plan de trésorerie, lui, suit les encaissements et décaissements réels mois par mois, TVA comprise. Une entreprise peut être bénéficiaire au compte de résultat tout en manquant de trésorerie à cause des délais de paiement : les deux documents sont complémentaires et généralement attendus dans un business plan.

Sur combien d'années faut-il faire un compte de résultat prévisionnel ?

La pratique la plus répandue est de trois exercices (N, N+1, N+2). Cette durée suffit à montrer la montée en charge de l'activité, l'atteinte du seuil de rentabilité et la trajectoire de résultat, tout en restant crédible. Certains dossiers de levée de fonds demandent cinq ans, mais au-delà de trois ans les projections deviennent très incertaines et doivent être présentées avec prudence.

Comment estimer le chiffre d'affaires prévisionnel de façon crédible ?

Construisez-le « par le bas » : nombre de clients ou d'unités vendues multiplié par un prix moyen, mois par mois, avec une montée en puissance progressive. Croisez plusieurs sources — étude de marché, capacité de production, taille de la zone de chalandise, tarifs des concurrents — plutôt qu'un pourcentage arbitraire. Documentez chaque hypothèse : c'est cette justification que la banque examine en priorité.

Le compte de résultat prévisionnel inclut-il la TVA ?

En principe non. Comme le compte de résultat comptable, le prévisionnel s'exprime en montants hors taxes. La TVA collectée sur les ventes et déductible sur les achats n'affecte pas le résultat : l'entreprise la collecte pour le compte de l'État et elle se suit dans le plan de trésorerie. Intégrer la TVA au compte de résultat fausserait le calcul de la marge et du résultat net.