Bilan comptable : un exemple rempli et expliqué

Voir un bilan comptable rempli vaut mille explications. Voici un exemple concret et équilibré (actif = passif), commenté poste par poste, ainsi que trois modèles Excel gratuits — commerce, services et un bilan avec analyse financière — à télécharger et adapter à votre entreprise.

Qu’est-ce qu’un bilan comptable ?

Le bilan comptable est une photographie du patrimoine de l’entreprise à une date donnée (en général le 31 décembre, jour de clôture de l’exercice). Il se présente en deux colonnes qui s’équilibrent obligatoirement :

- L’actif (à gauche) : ce que l’entreprise possède, classé de l’élément le moins liquide (les immobilisations) au plus liquide (les disponibilités en banque).

- Le passif (à droite) : ce que l’entreprise doit et comment elle est financée, classé de la ressource la plus stable (les capitaux propres) à la plus exigible (les dettes à court terme).

Règle d’or : Total de l’actif = Total du passif. Un bilan qui ne s’équilibre pas contient forcément une erreur. À ne pas confondre avec le compte de résultat, qui mesure l’activité (produits − charges) sur toute l’année, alors que le bilan fige une situation à un instant précis.

Pourquoi établir un bilan comptable ?

Le bilan n’est pas qu’une formalité : c’est à la fois une obligation, un outil de pilotage et un gage de crédibilité. On l’établit pour trois grandes raisons :

- Une obligation légale et fiscale : les entreprises au régime réel doivent joindre leur bilan à la liasse fiscale déposée aux impôts chaque année ; les sociétés (SARL, SAS…) le déposent en plus au greffe du tribunal de commerce.

- Le pilotage de l’entreprise : le bilan révèle la solidité financière (capitaux propres), le niveau d’endettement, la trésorerie disponible et le besoin de financement — des repères indispensables pour décider d’investir, d’emprunter ou d’embaucher.

- La crédibilité vis-à-vis des tiers : banque, investisseur, repreneur ou administration réclament un bilan pour juger la santé et la valeur de l’entreprise (dossier de prêt, cession, levée de fonds, demande de subvention).

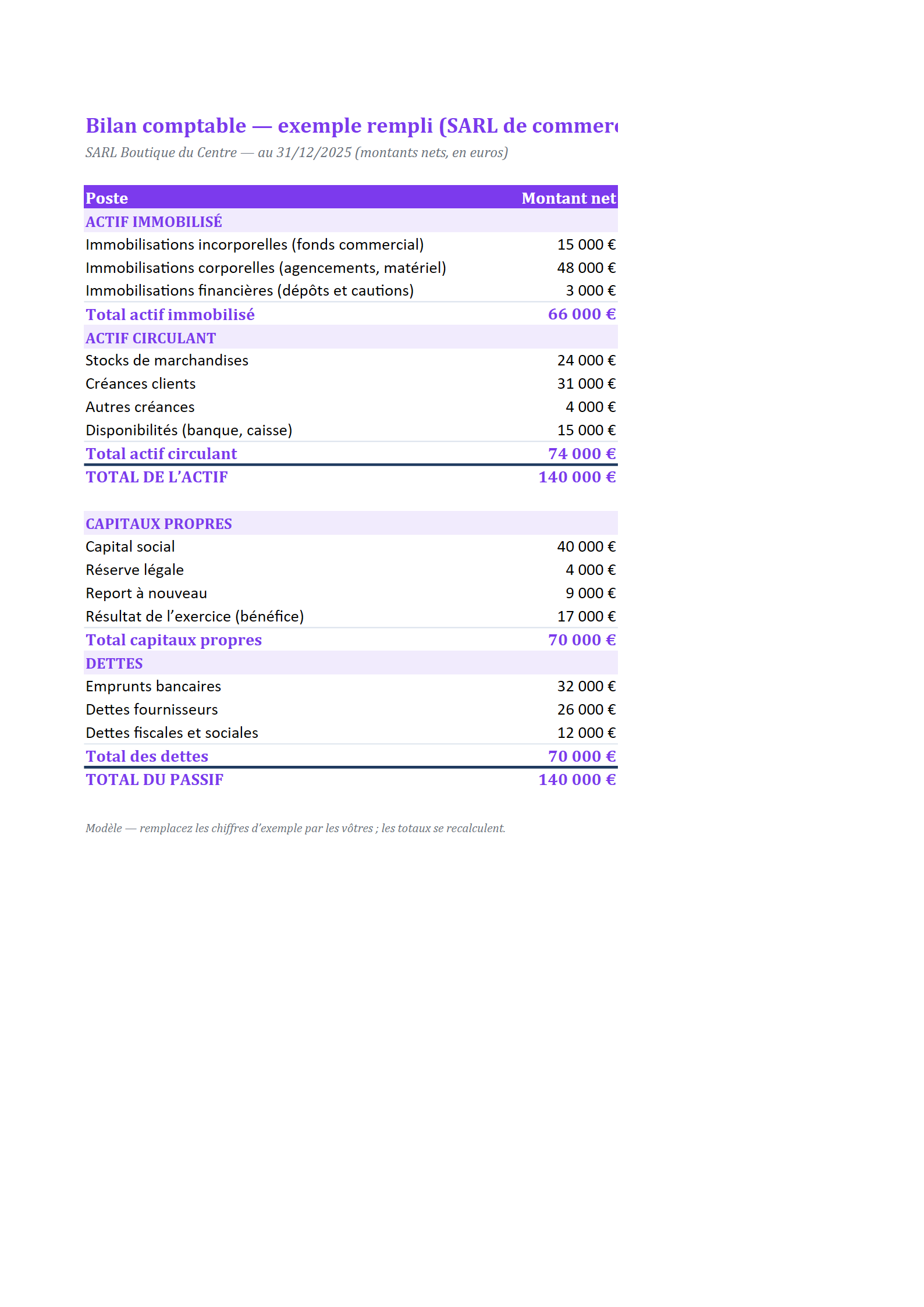

Exemple de bilan comptable rempli

Voici un exemple complet, celui d’une petite SARL de commerce au 31/12/2025. Les montants sont présentés en valeur nette (valeur brute diminuée des amortissements et dépréciations).

| ACTIF (ce que l’entreprise possède) | Montant net | PASSIF (ressources et dettes) | Montant |

|---|

| Immobilisations incorporelles (fonds commercial) | 15 000 € | Capital social | 40 000 € |

| Immobilisations corporelles (agencements, matériel) | 48 000 € | Réserve légale | 4 000 € |

| Immobilisations financières (dépôts, cautions) | 3 000 € | Report à nouveau | 9 000 € |

| Stocks de marchandises | 24 000 € | Résultat de l’exercice (bénéfice) | 17 000 € |

| Créances clients | 31 000 € | Emprunts bancaires | 32 000 € |

| Autres créances | 4 000 € | Dettes fournisseurs | 26 000 € |

| Disponibilités (banque, caisse) | 15 000 € | Dettes fiscales et sociales | 12 000 € |

| TOTAL DE L’ACTIF | 140 000 € | TOTAL DU PASSIF | 140 000 € |

Les deux colonnes tombent bien sur 140 000 € : le bilan est équilibré. C’est exactement ce que produit notre modèle Excel « SARL de commerce » ci-dessous — vous remplacez les chiffres, les totaux se recalculent tout seuls.

Comment est construit un bilan ? De la balance au bilan

Le bilan est l’aboutissement de la comptabilité de l’exercice. Chaque opération est enregistrée dans des comptes que le plan comptable général (PCG) regroupe en classes. À la clôture, on dresse la balance (la liste de tous les comptes avec leur solde), puis on répartit ces soldes entre l’actif et le passif :

- La classe 1 (capitaux) et une partie des classes 4-5 (dettes) alimentent le passif ;

- La classe 2 (immobilisations), la classe 3 (stocks) et le reste des classes 4-5 (créances, disponibilités) alimentent l’actif.

Le résultat de l’exercice (issu des classes 6 et 7, qui forment le compte de résultat) équilibre le tout : un bénéfice augmente les capitaux propres, une perte les diminue. C’est pourquoi le résultat apparaît à la fois au bilan (au passif) et dans le compte de résultat.

Comment lire un bilan comptable ?

Au-delà des chiffres, un bilan se lit par grandes masses :

- Haut de l’actif (immobilisations, ici 66 000 €) : l’outil de travail durable de l’entreprise.

- Bas de l’actif (stocks, créances, trésorerie, ici 74 000 €) : le cycle d’exploitation courant.

- Haut du passif (capitaux propres, ici 70 000 €) : la solidité financière ; plus ils sont élevés par rapport au total, plus l’entreprise est autonome.

- Bas du passif (dettes, ici 70 000 €) : ce qu’il faudra rembourser.

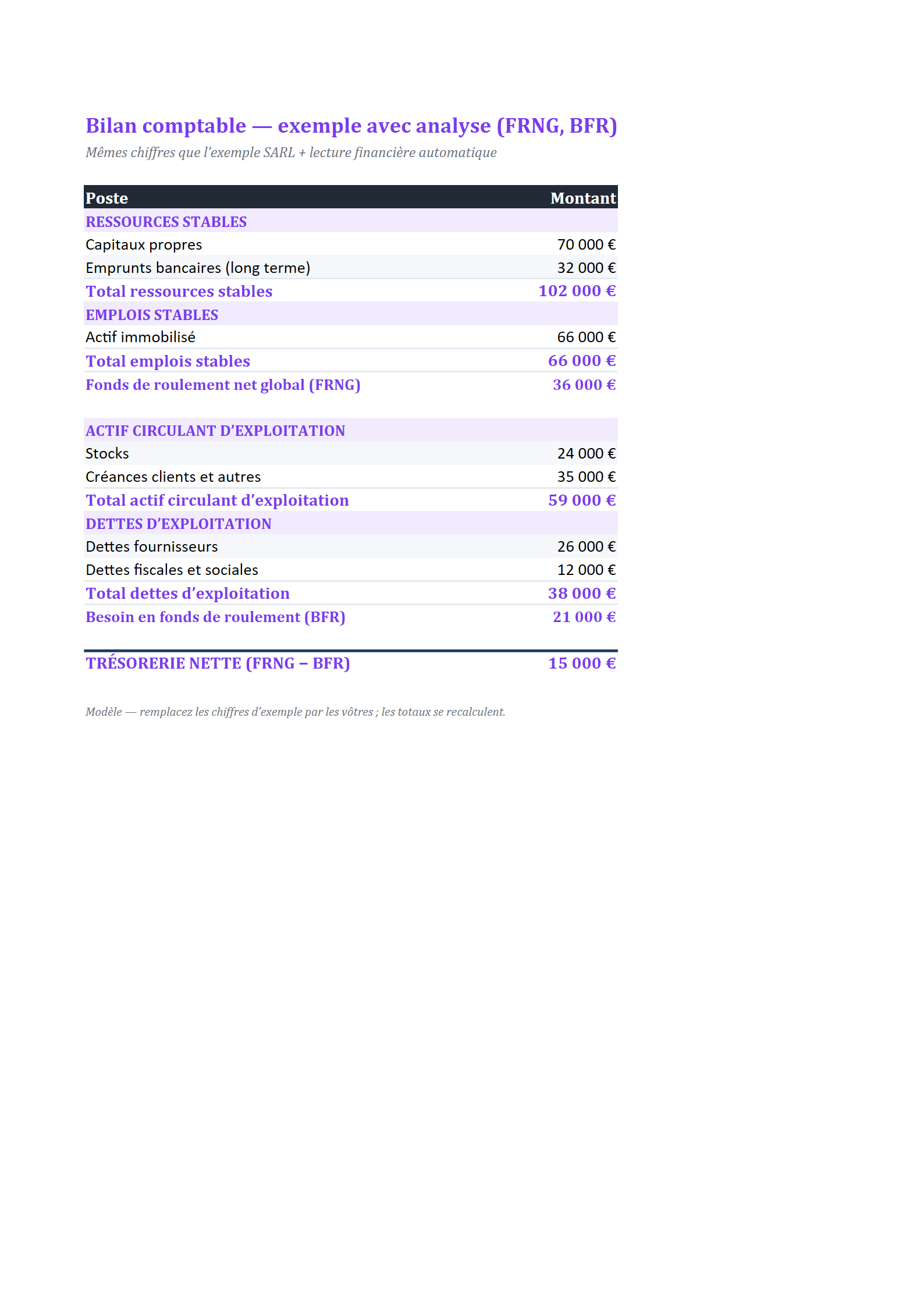

Dans notre exemple, les capitaux propres (70 000 €) représentent 50 % du total du bilan : l’entreprise est financée pour moitié par ses propres ressources, ce qui traduit une bonne autonomie financière (au-dessus de 30 %, un banquier est rassuré). On vérifie aussi qu’elle peut faire face à ses échéances : ici, l’actif circulant (74 000 €) dépasse les dettes, signe d’une trésorerie saine et d’un fonds de roulement positif.

Pour aller plus loin (fonds de roulement, besoin en fonds de roulement, trésorerie nette, ratios), consultez notre guide du compte de résultat et téléchargez la variante « bilan avec analyse » proposée plus bas, qui calcule ces indicateurs automatiquement.

Bilan simplifié ou complet : lequel pour vous ?

La forme du bilan dépend de votre régime d’imposition, lui-même fonction de votre chiffre d’affaires (seuils 2026) :

| Régime | Chiffre d’affaires (seuils 2026) | Bilan à produire |

|---|

| Micro-entreprise | ≤ 203 100 € (ventes) / 83 600 € (services) | Aucun bilan (dispense — voir plus bas) |

| Réel simplifié | jusqu’à 945 000 € (ventes) / 286 000 € (services) | Bilan simplifié (liasse fiscale 2033-A) |

| Réel normal | au-delà de ces seuils | Bilan complet (liasse 2050-2051) |

La très grande majorité des TPE relèvent du bilan simplifié : c’est le modèle proposé sur cette page. Besoin d’une trame vide plutôt qu’un exemple rempli ? Utilisez notre modèle de bilan comptable simplifié.

Quand établir et déposer son bilan comptable ?

Le bilan est établi une fois par an, à la clôture de l’exercice (souvent le 31 décembre, mais la date est libre). Il donne ensuite lieu à deux échéances :

- Le dépôt de la liasse fiscale (bilan + compte de résultat) aux impôts : au plus tard le deuxième jour ouvré suivant le 1er mai pour un exercice clos au 31 décembre, avec un léger délai supplémentaire en télédéclaration.

- Le dépôt des comptes annuels au greffe du tribunal de commerce, pour les sociétés (SARL, SAS, SASU, EURL…), dans le mois suivant leur approbation en assemblée (deux mois par voie électronique).

Bon à savoir : les petites entreprises peuvent demander la confidentialité de leurs comptes — le bilan reste déposé mais n’est pas rendu public. L’entrepreneur individuel au réel, lui, ne dépose pas au greffe mais joint bien son bilan à sa déclaration de résultats.

Le bilan selon votre statut ou votre activité

Un bilan de SCI, de LMNP, d’association ou de restaurant ne ressemble pas à celui d’un commerce : postes spécifiques, règles d’amortissement, plan comptable dédié. Chaque situation a son guide et son exemple chiffré (voir la liste des guides détaillés de ce dossier ci-dessous). Points marquants :

- Micro-entrepreneur / auto-entrepreneur : vous êtes dispensé de bilan et de comptes annuels ; votre seule obligation est un livre des recettes (et un registre des achats pour la vente), à conserver 10 ans.

- SCI : à l’IS, l’immeuble s’amortit par composants ; les comptes courants d’associés figurent au passif.

- Association loi 1901 : on parle de fonds associatifs (pas de « capital ») et de fonds dédiés ; voir notre exemple pour association.

- Restaurant, taxi/VTC, profession libérale… : fonds de commerce, licence, véhicule ou registre des immobilisations selon le métier.

Un exemple de bilan comptable en PDF ou Excel ?

Nos exemples sont fournis au format Excel (avec formules et totaux automatiques) : c’est le plus pratique pour partir d’un exemple et le remplir avec vos chiffres. Besoin d’un PDF à imprimer ou à joindre à un dossier bancaire ? Ouvrez le fichier, puis Fichier → Exporter → Créer un PDF : vous obtenez une version figée, propre, prête à envoyer.

Les erreurs à éviter

- Un bilan déséquilibré : si actif ≠ passif, une écriture manque ou a été saisie deux fois.

- Confondre bilan et compte de résultat : le résultat de l’exercice apparaît dans les deux, mais le bilan ne détaille pas les charges et produits.

- Oublier les amortissements : à l’actif, on inscrit la valeur nette, pas le prix d’achat d’origine.

- Mélanger patrimoine pro et perso : depuis 2022, l’entrepreneur individuel bénéficie d’une séparation des patrimoines — le bilan ne reprend que les éléments professionnels.

Nos modèles de bilan à télécharger

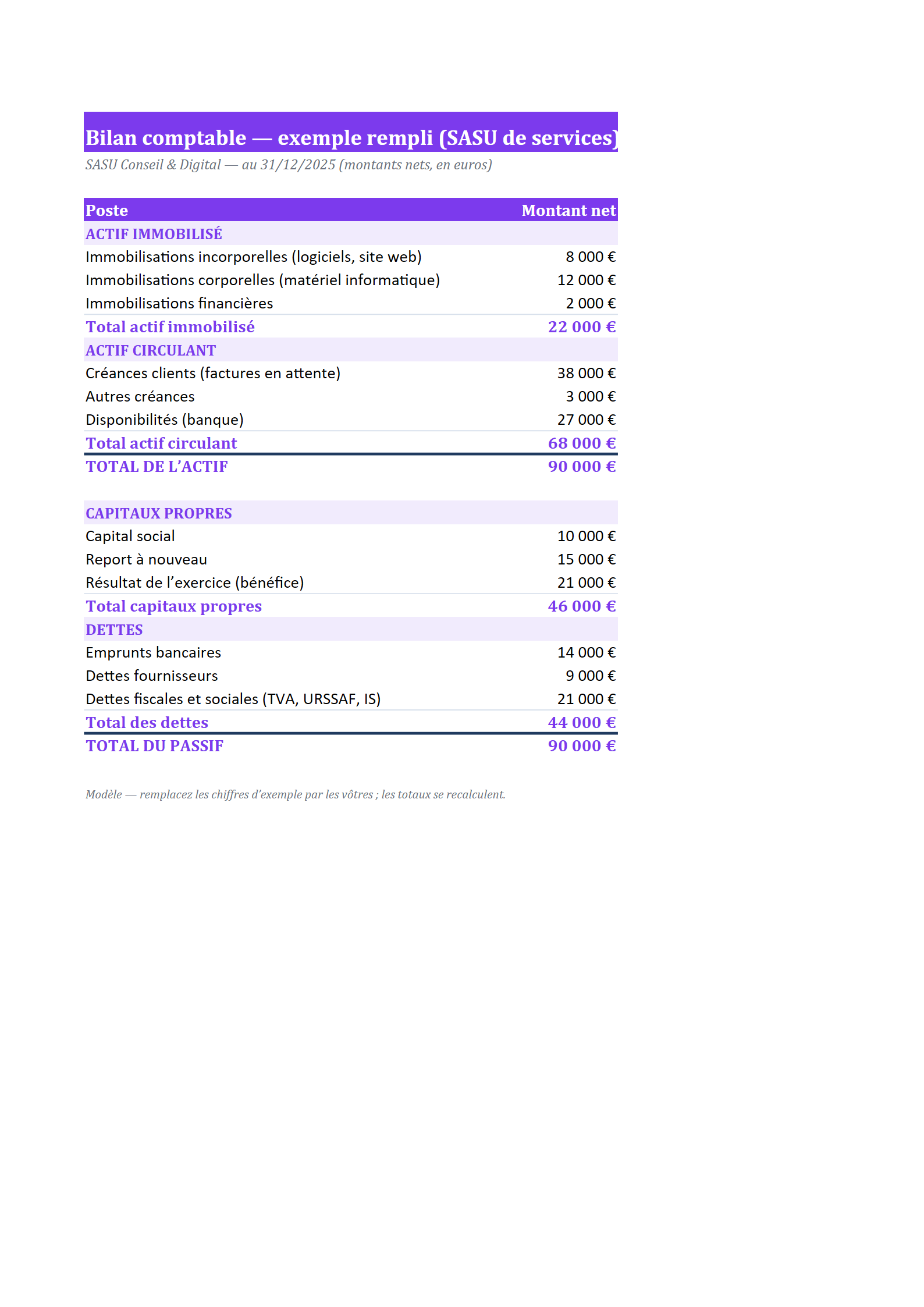

Trois exemples Excel prêts à l’emploi, avec calculs automatiques : un bilan de SARL de commerce (stocks, fonds commercial), un bilan de SASU de services (sans stocks) et un bilan avec analyse (fonds de roulement, BFR, trésorerie nette). Choisissez celui qui ressemble à votre activité, il ne reste qu’à remplacer les chiffres.