Exemple de bilan comptable d'une entreprise individuelle

Contrairement au micro-entrepreneur, l'entreprise individuelle au régime réel doit établir un vrai bilan comptable. Voici un exemple chiffré et commenté, avec la particularité qui déroute le plus les créateurs : le compte de l'exploitant remplace le capital social.

L'exemple de bilan comptable d'une entreprise individuelle présenté ici correspond à un cas concret : un artisan (ou commerçant) exerçant en entreprise individuelle (EI) au régime réel. C'est la situation dans laquelle l'établissement d'un bilan est une véritable obligation, et non une option. Nous allons détailler chaque poste, expliquer pourquoi il n'existe pas de « capital social » et comment se lit le fameux compte de l'exploitant.

Pourquoi une entreprise individuelle au réel doit établir un bilan

La première chose à comprendre est que toutes les entreprises individuelles ne sont pas logées à la même enseigne. Le micro-entrepreneur (régime micro-BIC ou micro-BNC) est expressément dispensé d'établir un bilan comptable, un compte de résultat et des comptes annuels : il tient seulement un livre chronologique des recettes (et, le cas échéant, un registre des achats). C'est une comptabilité dite « de trésorerie » très allégée.

Dès lors que l'entrepreneur relève du régime réel — parce qu'il dépasse les seuils du micro ou parce qu'il a opté volontairement pour ce régime — les obligations changent radicalement. Il doit tenir une comptabilité d'engagement complète et produire des comptes annuels composés de trois documents : le bilan (photographie du patrimoine à la clôture), le compte de résultat (activité de l'exercice) et l'annexe. Le bilan que nous commentons ci-dessous est donc le premier de ces trois documents. Si vous cherchez d'abord à comprendre la logique générale de ce document, consultez notre bilan comptable exemple.

Le statut unique de l'entrepreneur individuel depuis le 15 mai 2022

Depuis le 15 mai 2022, tout entrepreneur individuel relève d'un statut unique issu de la loi du 14 février 2022. Sa conséquence majeure est la séparation automatique entre le patrimoine professionnel et le patrimoine personnel. Autrement dit, les biens utilisés pour l'activité (matériel, stocks, créances, trésorerie professionnelle) constituent un patrimoine d'affectation distinct, et les biens personnels sont en principe protégés des créanciers professionnels.

Trois points méritent d'être soulignés. D'abord, cette séparation est automatique : elle ne nécessite aucune déclaration d'affectation ni information des créanciers, contrairement à l'ancien régime de l'EIRL, qu'il n'est plus possible de créer depuis le 16 février 2022. Ensuite, pour les entreprises créées avant l'entrée en vigueur de la réforme, la protection ne joue que pour les créances nées après le 15 mai 2022 ; les dettes antérieures restent soumises à la confusion des patrimoines. Enfin, le bilan de l'EI ne reflète que le patrimoine professionnel : c'est ce périmètre qui figure dans nos chiffres.

Pas de capital social, mais un compte de l'exploitant

L'entreprise individuelle n'a pas de personnalité morale distincte de celle de l'entrepreneur. Il n'y a donc ni associés, ni apport en capital, ni « capital social ». À la place, on trouve au passif un poste central : le compte de l'exploitant (classé en capitaux propres).

Ce compte fonctionne selon une logique simple :

- Il augmente des apports que l'exploitant fait à son entreprise (argent personnel injecté, bien apporté).

- Il augmente également du résultat bénéficiaire de l'exercice.

- Il diminue des prélèvements de l'exploitant et des éventuelles pertes.

On peut le résumer par la formule : compte de l'exploitant = apports − prélèvements + résultat cumulé. C'est un poste vivant, qui varie d'un exercice à l'autre, à la différence d'un capital social figé.

Cette absence de capital social a une autre conséquence pratique : l'EI ne constitue pas de réserve légale. Dans une société commerciale, l'article L. 232-10 du Code de commerce impose d'affecter chaque année 5 % du bénéfice à une réserve légale, jusqu'à ce qu'elle atteigne 10 % du capital social. Faute de capital social, cette mécanique n'existe pas en entreprise individuelle : le résultat non prélevé vient simplement gonfler le compte de l'exploitant, sans dotation obligatoire à une réserve.

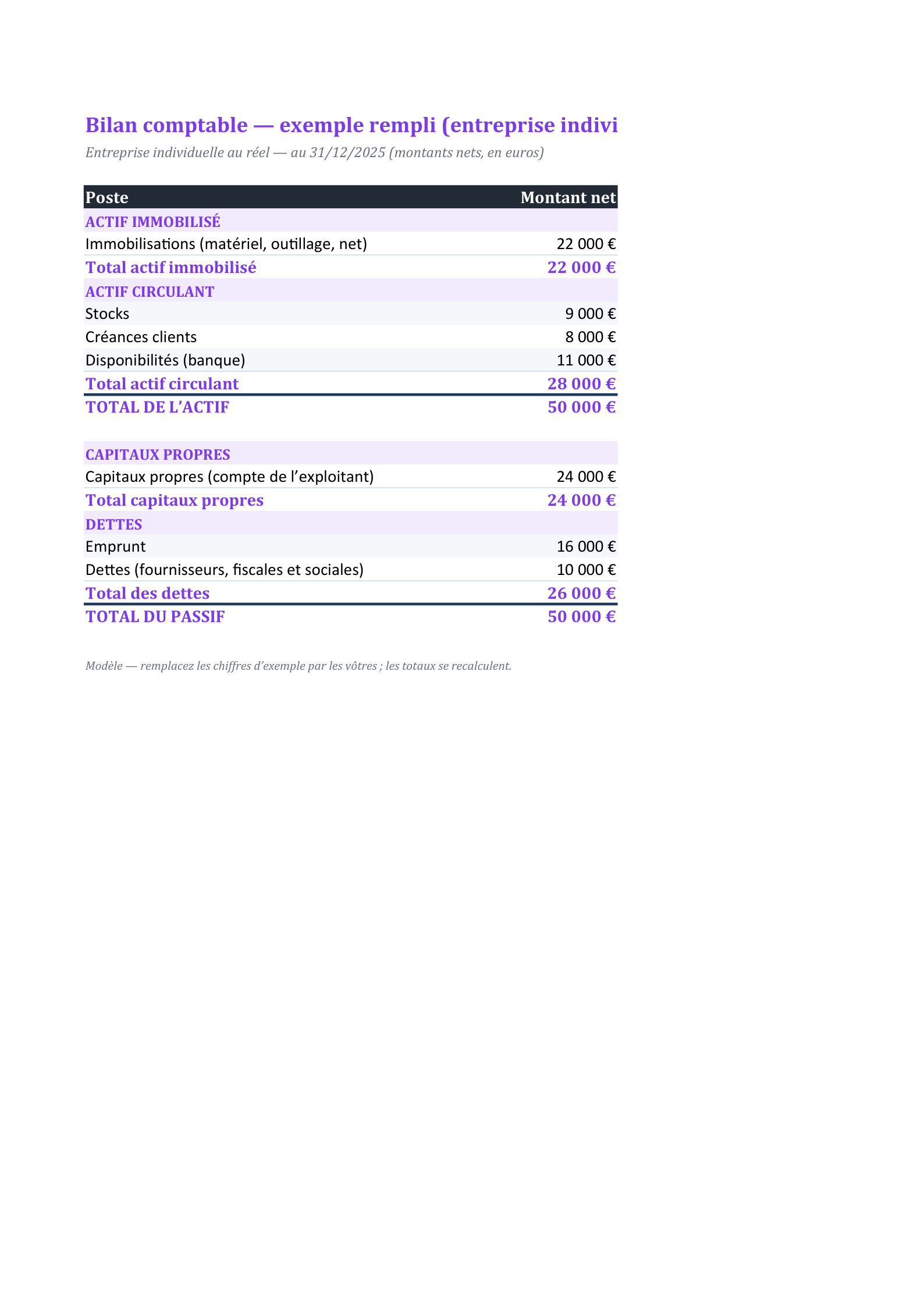

Exemple de bilan comptable d'une entreprise individuelle

Voici un modèle chiffré et équilibré pour une EI au réel. L'actif et le passif totalisent chacun 50 000 €, comme l'exige tout bilan.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel, outillage, net) | 22 000 € | Capitaux propres (compte de l'exploitant) | 24 000 € |

| Stocks | 9 000 € | Emprunt | 16 000 € |

| Créances clients | 8 000 € | Dettes (fournisseurs, fiscales et sociales) | 10 000 € |

| Trésorerie | 11 000 € | ||

| TOTAL DE L'ACTIF | 50 000 € | TOTAL DU PASSIF | 50 000 € |

Lecture : à l'actif, on lit ce que l'entreprise possède et utilise. Les immobilisations (22 000 € en valeur nette, c'est-à-dire après amortissements) représentent le matériel et l'outillage durables. Les stocks (9 000 €) correspondent aux marchandises ou matières non encore vendues. Les créances clients (8 000 €) sont les factures émises mais pas encore encaissées. La trésorerie (11 000 €) regroupe les disponibilités en banque et en caisse. Au passif, on lit comment ces actifs sont financés. Les capitaux propres, ici le compte de l'exploitant (24 000 €), mesurent la richesse nette appartenant à l'entrepreneur. L'emprunt (16 000 €) est une dette financière à moyen ou long terme. Les dettes fournisseurs, fiscales et sociales (10 000 €) sont les sommes dues à court terme aux fournisseurs, au Trésor et aux organismes sociaux. L'équilibre 50 000 € = 50 000 € traduit une règle intangible : tout ce que l'entreprise détient a nécessairement une origine de financement.

Les prélèvements de l'exploitant ne sont pas un salaire

C'est l'erreur la plus fréquente. En entreprise individuelle, l'entrepreneur ne se verse pas de salaire déductible. Les sommes qu'il retire pour vivre sont des prélèvements personnels : comptablement, ils viennent diminuer le compte de l'exploitant, et non alourdir les charges.

La conséquence fiscale est importante : ces prélèvements ne réduisent pas le résultat imposable. À l'impôt sur le revenu, l'entrepreneur est imposé sur le bénéfice réalisé (BIC ou BNC), qu'il l'ait laissé dans l'entreprise ou prélevé pour ses besoins privés. Il faut donc suivre rigoureusement ces mouvements pour ne pas les confondre avec de véritables charges d'exploitation. Cette logique de comptabilité complète distingue nettement l'EI au réel de la exemple bilan comptable auto entrepreneur, où aucun bilan n'est produit.

Comment est construit ce bilan, poste par poste

Pour bien s'approprier le modèle, il faut relier chaque ligne à la vie de l'entreprise :

- Immobilisations nettes : coût d'achat des équipements diminué du cumul des amortissements. Un matériel acheté 30 000 € et amorti à hauteur de 8 000 € apparaît pour 22 000 €.

- Stocks : évalués au coût d'acquisition ou de production, inventaire à l'appui à la clôture.

- Créances clients : montant TTC des factures non réglées à la date du bilan.

- Trésorerie : soldes bancaires et caisse rattachés à l'activité professionnelle.

- Compte de l'exploitant : solde des apports, prélèvements et résultats cumulés.

- Emprunt : capital restant dû sur les financements bancaires.

- Dettes fournisseurs, fiscales et sociales : factures fournisseurs non payées, TVA à décaisser, cotisations sociales dues.

Ce niveau de détail correspond à une présentation lisible. Selon la taille de l'entreprise, une présentation allégée peut être admise : voyez à ce sujet le bilan comptable, qui explique le système simplifié applicable sous certains seuils.

Deux retraitements méritent une attention particulière à la clôture. D'une part, les amortissements traduisent la perte de valeur des immobilisations dans le temps ; ils réduisent la valeur nette portée à l'actif tout en constituant une charge non décaissée au compte de résultat. D'autre part, les provisions (pour dépréciation d'un stock, d'une créance douteuse ou pour un risque identifié) ajustent la valeur des actifs ou anticipent une dette probable. Un débutant a intérêt à distinguer ces écritures d'inventaire des flux de trésorerie réels : elles pèsent sur le résultat sans mouvement de banque, et expliquent souvent l'écart entre le bénéfice comptable et l'argent effectivement disponible.

Lire ce bilan : ce qu'il révèle sur la santé de l'EI

Au-delà de l'équilibre comptable, ce bilan délivre des indications utiles. Les capitaux propres (24 000 €) sont supérieurs à l'emprunt (16 000 €) : l'entreprise n'est pas surendettée et conserve une structure financière saine. La trésorerie (11 000 €) couvre largement les dettes à court terme (10 000 €), ce qui témoigne d'une bonne capacité à honorer les échéances immédiates.

On peut aussi calculer un fonds de roulement favorable : les ressources stables (capitaux propres + emprunt = 40 000 €) financent les immobilisations (22 000 €) et laissent une marge de 18 000 € pour le cycle d'exploitation. Cette marge finance les stocks et les créances en attendant leur transformation en trésorerie. Ces lectures sont transposables à d'autres activités indépendantes ; un praticien en libéral y retrouvera une logique proche, illustrée dans notre bilan comptable profession libérale exemple.

En quoi ce bilan diffère de celui d'une société

Comparé au bilan d'une SARL ou d'une SAS, ce document présente trois différences structurantes. La première tient aux capitaux propres : là où une société affiche un capital social, des réserves et un report à nouveau, l'EI condense tout dans le seul compte de l'exploitant. La deuxième concerne la rémunération du dirigeant : elle n'apparaît nulle part en charge dans l'EI à l'impôt sur le revenu, alors qu'elle serait déductible dans une société soumise à l'IS. La troisième porte sur le périmètre : le bilan de l'EI ne recense que le patrimoine professionnel, sans les biens personnels désormais protégés. Garder ces trois repères en tête évite les contresens lorsqu'on passe d'un modèle à l'autre.

Option pour l'assimilation à une EURL et impôt sur les sociétés

Un entrepreneur individuel au réel peut opter pour l'assimilation à une EURL. Cette option emporte de plein droit l'assujettissement à l'impôt sur les sociétés (IS), sans changer le statut juridique de l'entreprise. Le raisonnement patrimonial change alors : la rémunération de l'exploitant peut devenir une charge déductible, et la logique du compte de l'exploitant cède la place à une présentation plus proche de celle d'une société. Cette décision a des effets fiscaux et sociaux durables : l'option se formule en principe avant la fin du troisième mois de l'exercice concerné, et il reste possible d'y renoncer jusqu'au cinquième exercice suivant, au-delà duquel elle devient irrévocable. Elle mérite d'être étudiée avec un expert-comptable au regard de votre situation, du niveau de bénéfice et de vos besoins de rémunération. Vérifiez toujours les modalités et délais d'option en vigueur pour l'année concernée, car ces paramètres peuvent évoluer.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan d’EI rempli (compte de l’exploitant)

Bilan d’entreprise individuelle rempli (50 000 € équilibrés) : pas de capital social mais un compte de l’exploitant au passif — le bilan obligatoire de l’EI au réel.

Questions fréquentes

Une entreprise individuelle est-elle obligée de faire un bilan ?

Cela dépend du régime. Au régime réel (BIC ou BNC), oui : l'EI doit tenir une comptabilité d'engagement complète et produire un bilan, un compte de résultat et une annexe. En revanche, le micro-entrepreneur en est dispensé : il tient seulement un livre des recettes et, le cas échéant, un registre des achats.

Pourquoi n'y a-t-il pas de capital social dans le bilan d'une EI ?

Parce que l'entreprise individuelle n'a pas de personnalité morale distincte de l'entrepreneur : il n'y a ni associés ni apport de capital au sens des sociétés. Le capital social est remplacé, au passif, par le compte de l'exploitant, qui retrace les apports, les prélèvements et les résultats cumulés. Faute de capital social, l'EI ne constitue d'ailleurs pas de réserve légale.

Les prélèvements de l'exploitant réduisent-ils le bénéfice imposable ?

Non. En EI à l'impôt sur le revenu, l'entrepreneur ne se verse pas de salaire déductible. Les prélèvements diminuent le compte de l'exploitant au passif mais ne sont pas des charges : le résultat imposable reste le bénéfice réalisé, que l'entrepreneur l'ait laissé dans l'entreprise ou prélevé.

Le patrimoine personnel de l'entrepreneur figure-t-il au bilan ?

Non. Depuis le statut unique du 15 mai 2022, le patrimoine professionnel est séparé automatiquement du patrimoine personnel. Le bilan de l'EI ne présente que le patrimoine affecté à l'activité ; les biens personnels sont en principe protégés des créanciers professionnels, pour les créances nées après cette date.