Bilan comptable prévisionnel exemple pour votre business plan

Le bilan comptable prévisionnel est la pièce du business plan qui projette la situation patrimoniale future de votre entreprise, à la création puis après un an d'activité. Contrairement au bilan classique qui constate le passé, il repose sur des hypothèses. Cet article vous montre, à travers un exemple chiffré et équilibré (bilan d'ouverture puis bilan à N+1), comment le lire, le construire et l'utiliser pour convaincre votre banque.

Qu'est-ce qu'un bilan comptable prévisionnel ?

Le bilan comptable prévisionnel est une projection de la situation patrimoniale de l'entreprise à une date future. Comme tout bilan, il se présente en deux colonnes : à gauche l'actif (ce que l'entreprise possède : matériel, stocks, créances, trésorerie), à droite le passif (ce qui finance ces biens : capital, résultat, emprunts, dettes). La règle fondamentale reste absolue : l'actif est toujours égal au passif, car chaque emploi de ressource a nécessairement une origine de financement.

La différence avec un bilan ordinaire tient à un seul mot : prévisionnel. Ici, les chiffres ne sont pas constatés à partir d'une comptabilité réelle, mais projetés à partir d'hypothèses d'activité. On ne photographie pas le passé, on modélise l'avenir. Dans un business plan rédigé en anglais, ce document porte d'ailleurs le nom de projected balance sheet (ou pro forma balance sheet). C'est pourquoi le bilan prévisionnel figure au cœur du business plan, aux côtés du compte de résultat prévisionnel et du plan de trésorerie. Pour comprendre la structure d'un bilan « classique » constaté, vous pouvez consulter notre bilan comptable exemple.

Bilan prévisionnel, budget et compte de résultat : trois pièces complémentaires

Le prévisionnel financier ne se résume pas au bilan. Il repose sur un trio indissociable :

- Le compte de résultat prévisionnel mesure la performance attendue sur une période : chiffre d'affaires prévu, charges, et surtout le résultat prévisionnel (bénéfice ou perte). Voir notre compte de résultat prévisionnel et un compte de résultat exemple détaillé.

- Le budget prévisionnel planifie mois par mois les recettes et les dépenses, et alimente le plan de trésorerie. Notre guide budget prévisionnel explique cette mécanique.

- Le bilan prévisionnel synthétise, à une date donnée, le patrimoine qui résulte de cette activité : il « range » dans le patrimoine les conséquences du compte de résultat et des flux de trésorerie.

Ces documents s'articulent : le résultat prévisionnel calculé dans le compte de résultat se retrouve au passif du bilan. Une incohérence entre eux trahit immédiatement une erreur de construction. C'est d'ailleurs le premier réflexe d'un banquier ou d'un investisseur : croiser les trois tableaux.

Le bilan d'ouverture : la photographie du jour de la création

Le bilan d'ouverture représente la situation de l'entreprise le tout premier jour, avant même la moindre vente. Il traduit une évidence financière : pour démarrer, il faut des ressources, et ces ressources servent à acquérir les premiers moyens. Les apports des associés (le capital) et l'emprunt bancaire figurent au passif ; ils financent les investissements (matériel) et constituent la trésorerie de départ, à l'actif.

Bilan d'ouverture (au démarrage) :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel) | 40 000 € | Capital (apport) | 30 000 € |

| Disponibilités (banque) | 20 000 € | Emprunt | 30 000 € |

| TOTAL DE L'ACTIF | 60 000 € | TOTAL DU PASSIF | 60 000 € |

Lecture : l'entreprise démarre avec 60 000 € de ressources : 30 000 € apportés par les associés (capital) et 30 000 € empruntés à la banque. Ces ressources financent 40 000 € de matériel (immobilisations) et laissent 20 000 € disponibles en banque pour couvrir les premières dépenses avant l'arrivée des recettes. L'actif (60 000 €) égale le passif (60 000 €) : le bilan est équilibré. On observe aussi que les ressources durables (60 000 €) dépassent les emplois durables (40 000 €) : l'entreprise dispose d'un fonds de roulement positif de 20 000 €, gage de sécurité au lancement.

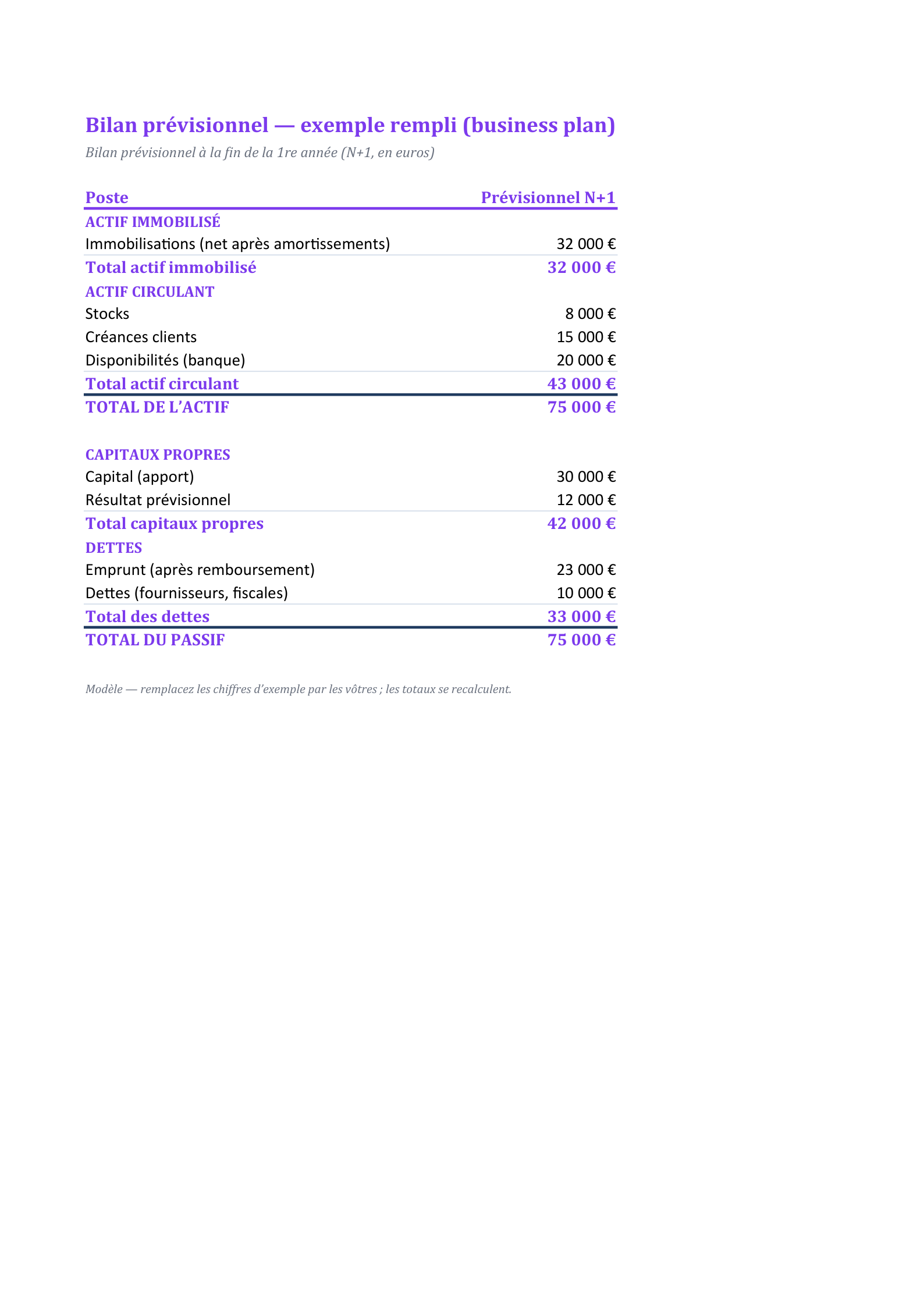

Le bilan prévisionnel à N+1 : la situation attendue après un an

Le bilan prévisionnel à N+1 projette la situation patrimoniale attendue après douze mois d'activité. Entre l'ouverture et cette date, l'entreprise a produit, vendu, encaissé, remboursé une partie de l'emprunt et dégagé (on l'espère) un bénéfice. Le patrimoine s'est transformé : le matériel s'est amorti, des stocks et des créances clients sont apparus, une partie de l'emprunt a été remboursée et des dettes d'exploitation (fournisseurs, fiscales) se sont constituées.

Bilan prévisionnel à la fin de la 1re année (N+1) :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (net après amortissements) | 32 000 € | Capital (apport) | 30 000 € |

| Stocks | 8 000 € | Résultat prévisionnel | 12 000 € |

| Créances clients | 15 000 € | Emprunt (après remboursement) | 23 000 € |

| Disponibilités (banque) | 20 000 € | Dettes (fournisseurs, fiscales) | 10 000 € |

| TOTAL DE L'ACTIF | 75 000 € | TOTAL DU PASSIF | 75 000 € |

Lecture : après un an, le total du bilan est passé de 60 000 € à 75 000 €. À l'actif, le matériel a perdu 8 000 € de valeur par l'amortissement (il passe de 40 000 € à 32 000 € en valeur nette) ; l'activité a fait apparaître 8 000 € de stocks et 15 000 € de créances clients (factures émises non encore encaissées), la trésorerie restant stable à 20 000 €. Au passif, le résultat prévisionnel de 12 000 € vient enrichir les ressources propres : c'est le bénéfice attendu, repris tel quel du compte de résultat prévisionnel. L'emprunt est descendu de 30 000 € à 23 000 € grâce au remboursement de 7 000 € de capital sur l'année, tandis que 10 000 € de dettes fournisseurs et fiscales financent une partie du cycle d'exploitation. L'égalité actif = passif (75 000 €) est préservée.

Comment construire un bilan prévisionnel à partir des hypothèses d'activité

Un bilan prévisionnel crédible se déduit, poste par poste, de vos hypothèses commerciales et financières. La démarche est ordonnée :

- Immobilisations nettes : partez du coût d'achat des investissements, puis retranchez les amortissements cumulés de l'année.

- Stocks et créances clients : ils découlent du chiffre d'affaires prévu et des délais de paiement accordés. Plus vous vendez à crédit, plus les créances gonflent.

- Dettes fournisseurs et fiscales : elles dépendent des achats et des délais obtenus, ainsi que de la TVA et des cotisations à payer.

- Résultat prévisionnel : il provient directement du compte de résultat prévisionnel et s'inscrit au passif.

- Emprunt : son solde diminue selon le tableau d'amortissement du prêt (capital remboursé sur l'année).

- Trésorerie : c'est souvent la variable d'ajustement, calculée pour que l'actif égale le passif. Une trésorerie qui deviendrait négative signale un besoin de financement à corriger.

Deux indicateurs guident cette construction. Le fonds de roulement (ressources durables − emplois durables) mesure le matelas de financement stable. Le besoin en fonds de roulement (BFR) — soit stocks + créances clients − dettes fournisseurs et fiscales — mesure l'argent immobilisé par le cycle d'exploitation. Dans notre exemple à N+1, le BFR vaut 8 000 € + 15 000 € − 10 000 € = 13 000 €, financé sans difficulté par le fonds de roulement dégagé (33 000 €). La trésorerie de 20 000 € correspond précisément à la différence entre ce fonds de roulement et le BFR : un prévisionnel bien construit boucle toujours de cette manière.

Comprendre les amortissements dans le prévisionnel

L'amortissement répartit le coût d'un bien durable sur sa durée d'utilisation. Dans notre exemple, le matériel de 40 000 € amorti en linéaire sur 5 ans génère une dotation annuelle de 8 000 € (40 000 / 5). Cette dotation a un double effet : elle réduit la valeur nette de l'immobilisation à l'actif (40 000 − 8 000 = 32 000 €) et constitue une charge dans le compte de résultat, sans sortie de trésorerie.

Cette subtilité est essentielle pour un prévisionnel réaliste : l'amortissement pèse sur le résultat comptable mais préserve la trésorerie. C'est pourquoi une entreprise peut afficher un bénéfice modeste tout en gardant une trésorerie saine — la capacité d'autofinancement, qui additionne résultat et amortissements, éclaire cette réalité. Dans notre cas, elle atteint 12 000 € + 8 000 € = 20 000 €, soit la trésorerie réellement générée par l'activité avant remboursement de l'emprunt. Négliger les amortissements gonfle artificiellement le résultat et fausse le bilan.

Le rôle du bilan prévisionnel pour convaincre la banque et les investisseurs

Le bilan prévisionnel est un argument de financement autant qu'un outil de pilotage. La banque y cherche des signaux précis :

- Un fonds de roulement positif, preuve que les ressources stables couvrent les investissements et une partie du cycle d'exploitation.

- Un résultat prévisionnel cohérent avec le compte de résultat, qui montre la capacité à rembourser l'emprunt.

- Un endettement raisonnable : le rapport entre capitaux propres (capital + résultat = 42 000 € à N+1) et dettes financières (23 000 €) reste équilibré, ce qui rassure sur la solvabilité.

- Une trésorerie jamais négative tout au long de la projection.

Pour être convaincant, le bilan prévisionnel doit toujours être présenté croisé avec le budget prévisionnel et le compte de résultat prévisionnel. Un investisseur teste la cohérence d'ensemble : des hypothèses de vente prudentes, des délais clients réalistes et un plan de remboursement soutenable valent mieux qu'un tableau optimiste mais fragile.

Les erreurs fréquentes à éviter

Plusieurs pièges reviennent dans les bilans prévisionnels d'entrepreneurs :

- Oublier le déséquilibre actif/passif : si les deux totaux diffèrent, le prévisionnel est faux, sans exception.

- Sous-estimer le BFR : des créances clients importantes non compensées par des dettes fournisseurs asphyxient la trésorerie, même avec un bon résultat.

- Ignorer les amortissements, ce qui gonfle le résultat et surévalue l'actif immobilisé.

- Confondre résultat et trésorerie : un bénéfice n'est pas de l'argent en banque tant que les clients n'ont pas payé.

- Se contenter d'une seule année : un bon business plan projette généralement le bilan sur trois exercices (N+1, N+2, N+3) pour montrer la trajectoire.

En maîtrisant ces points, votre bilan prévisionnel devient un document robuste, aligné avec le reste du business plan, et surtout crédible aux yeux de vos financeurs.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan prévisionnel rempli (business plan)

Bilan prévisionnel (75 000 € équilibrés) : la photographie attendue du patrimoine à la fin de la 1re année — un élément clé du business plan, à croiser avec le budget prévisionnel.

Questions fréquentes

Quelle est la différence entre un bilan prévisionnel et un bilan comptable classique ?

Le bilan comptable classique constate la situation réelle passée à partir de la comptabilité de l'entreprise. Le bilan prévisionnel, lui, projette une situation future à partir d'hypothèses d'activité (ventes attendues, délais de paiement, investissements). L'un mesure le passé, l'autre modélise l'avenir, mais tous deux respectent la règle actif = passif.

Pourquoi l'actif doit-il toujours être égal au passif dans un bilan prévisionnel ?

Parce que chaque emploi de ressource (matériel, stock, créance, trésorerie) a forcément une origine de financement (capital, résultat, emprunt, dette). Si les deux totaux diffèrent, c'est qu'une ressource ou un emploi a été oublié : le prévisionnel comporte alors une erreur de construction qu'il faut corriger avant de le présenter.

Comment le résultat prévisionnel apparaît-il dans le bilan ?

Le résultat prévisionnel est calculé dans le compte de résultat prévisionnel (chiffre d'affaires moins charges). Ce montant, bénéfice ou perte, s'inscrit ensuite au passif du bilan prévisionnel parmi les capitaux propres. Dans notre exemple, les 12 000 € de résultat attendus à N+1 viennent enrichir les ressources propres de l'entreprise.

Sur combien d'années faut-il établir un bilan prévisionnel pour un business plan ?

Un business plan solide présente généralement le bilan prévisionnel sur trois exercices : N+1, N+2 et N+3. Le bilan d'ouverture décrit le jour de la création, puis chaque bilan annuel montre l'évolution du patrimoine. Cette trajectoire sur trois ans rassure la banque et les investisseurs sur la solidité et la croissance du projet.