Exemple bilan comptable SASU : société de services à l'IS

Vous dirigez une société par actions simplifiée unipersonnelle et vous cherchez un exemple bilan comptable SASU clair et réaliste ? Ce guide vous propose un modèle chiffré, équilibré et entièrement commenté pour une activité de services soumise à l'impôt sur les sociétés (IS). Nous décryptons chaque poste de l'actif et du passif, puis nous expliquons ce que le statut de SASU change concrètement dans la lecture des comptes : président assimilé salarié, dividendes soumis au PFU, capital social libre et dépôt obligatoire des comptes au greffe.

Qu'est-ce qu'un bilan comptable en SASU ?

Le bilan comptable est une photographie du patrimoine de votre SASU à une date donnée, généralement le dernier jour de l'exercice (souvent le 31 décembre). Contrairement au compte de résultat, qui retrace des flux sur une période (produits et charges de l'année), le bilan présente un stock : ce que la société possède d'un côté (l'actif) et ce qu'elle doit de l'autre (le passif, qui inclut les capitaux propres apportés ou générés par l'activité).

En SASU, le bilan obéit exactement aux mêmes règles que dans une SAS classique ou une société à l'IS : il est établi selon le Plan comptable général et fait partie des comptes annuels, avec le compte de résultat et l'annexe. La particularité tient moins à la structure du tableau qu'à la façon de lire certains postes, car le régime social du président et le traitement fiscal des dividendes diffèrent nettement de ceux d'une EURL. Pour une vue d'ensemble de la mécanique, vous pouvez consulter notre guide général de l'exemple de bilan comptable.

Une règle d'or ne souffre aucune exception : le total de l'actif est toujours égal au total du passif. Cet équilibre n'est pas un hasard comptable, c'est le principe même de la partie double : chaque emploi de ressource (un actif) a une origine de financement (une ressource au passif).

Exemple de bilan comptable d'une SASU de services

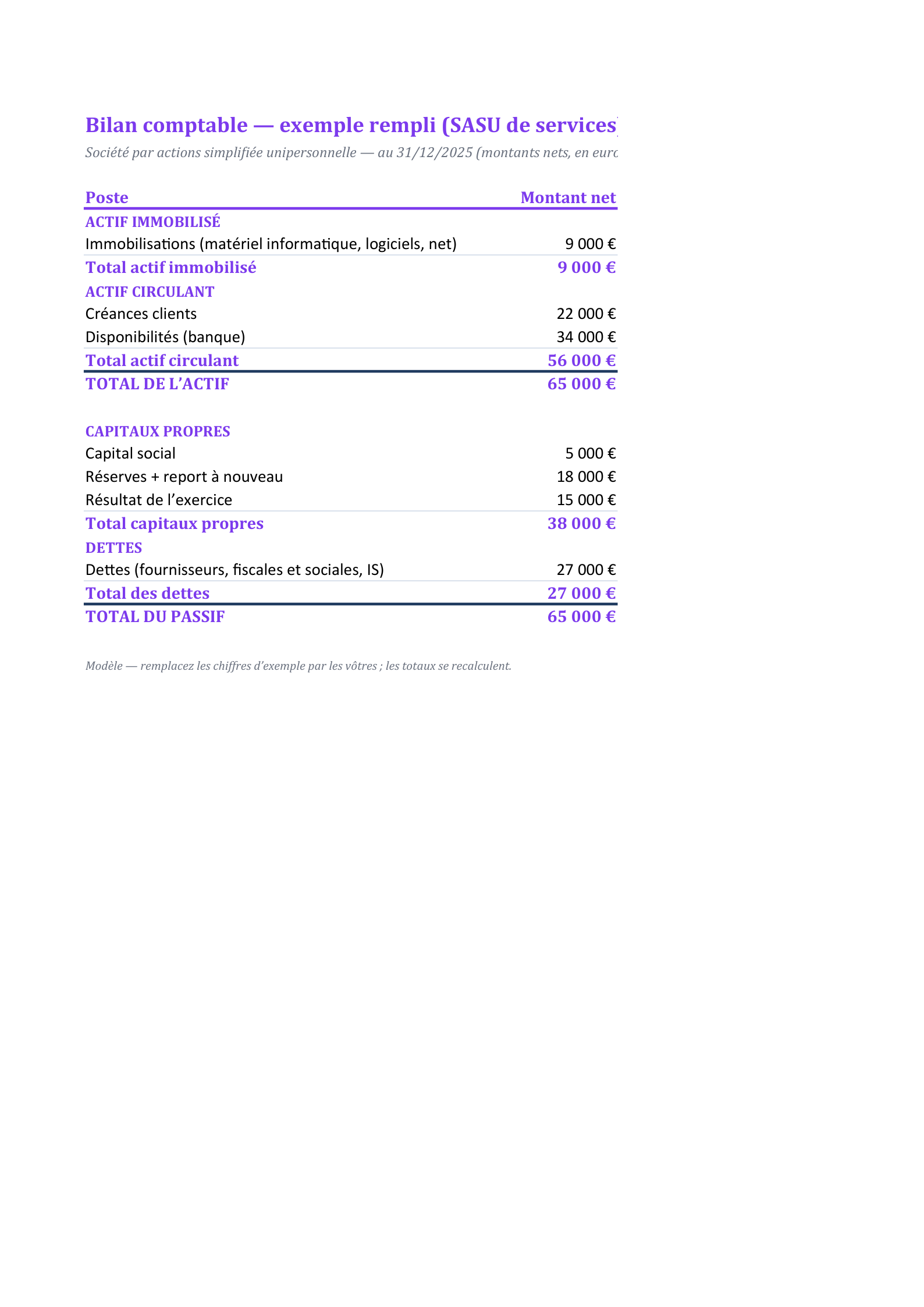

Prenons le cas d'une SASU de prestation de services (conseil, développement informatique, communication) après deux ou trois exercices d'activité. L'entreprise possède peu de matériel, une facturation régulière et une trésorerie confortable. Voici un bilan simplifié, équilibré, que vous pouvez utiliser comme modèle de référence.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel informatique, logiciels, net) | 9 000 € | Capital social | 5 000 € |

| Créances clients | 22 000 € | Réserves + report à nouveau | 18 000 € |

| Trésorerie | 34 000 € | Résultat de l'exercice | 15 000 € |

| Dettes (fournisseurs, fiscales et sociales, IS) | 27 000 € | ||

| TOTAL DE L'ACTIF | 65 000 € | TOTAL DU PASSIF | 65 000 € |

Lecture : ce bilan est typique d'une société de services. À l'actif, les immobilisations nettes (9 000 €) sont faibles : un ordinateur, un ou deux écrans et quelques licences logicielles amortis. Les créances clients (22 000 €) représentent les factures émises mais pas encore encaissées à la clôture : elles sont importantes car dans les services, la valeur produite « dort » temporairement chez les clients avant paiement. La trésorerie (34 000 €) domine l'actif, ce qui traduit une activité peu consommatrice de capital et bien gérée. Au passif, les capitaux propres (capital 5 000 € + réserves et report à nouveau 18 000 € + résultat 15 000 € = 38 000 €) montrent une société qui a mis de côté ses bénéfices passés plutôt que de tout distribuer. Les dettes (27 000 €) regroupent les fournisseurs, la TVA à reverser, les charges sociales et l'IS restant à payer. L'ensemble s'équilibre parfaitement à 65 000 €.

Décrypter l'actif : peu d'immobilisations, une trésorerie dominante

Dans une SASU de services, la structure de l'actif est révélatrice du modèle économique. L'actif immobilisé reste modeste car l'activité repose sur le capital humain, pas sur des machines ou des stocks. Les 9 000 € correspondent à une valeur nette comptable : le prix d'achat du matériel diminué des amortissements déjà pratiqués. Un ordinateur acheté 1 800 € et amorti sur trois ans perd chaque année 600 € de valeur au bilan.

L'actif circulant concentre l'essentiel des montants. Les créances clients (22 000 €) méritent une attention particulière : un poste qui gonfle exercice après exercice peut signaler des retards de paiement et un besoin en fonds de roulement croissant. La trésorerie (34 000 €) est le vrai baromètre de santé d'une SASU de services : elle finance les charges courantes, la rémunération éventuelle du président et les futurs dividendes. Notez l'absence de stocks, logique pour une activité immatérielle.

Décrypter le passif : capitaux propres et dettes

Le passif se lit en deux blocs. Les capitaux propres mesurent la richesse appartenant à l'associé unique. Ils comprennent le capital social (les 5 000 € apportés à la création), les réserves et le report à nouveau (les bénéfices des années précédentes non distribués, ici 18 000 €) et le résultat de l'exercice (15 000 € de bénéfice de l'année). Des capitaux propres solides rassurent les banques et les partenaires : ils signifient que la société s'autofinance.

Le second bloc regroupe les dettes (27 000 €). En SASU à l'IS, ce poste inclut souvent une part notable de dettes fiscales et sociales : la TVA collectée à reverser, l'IS calculé sur le bénéfice, et les cotisations sociales si le président se verse une rémunération. Surveiller le ratio dettes / capitaux propres permet d'évaluer l'indépendance financière de la société. Ici, avec 38 000 € de capitaux propres pour 27 000 € de dettes, la structure est saine.

SASU à l'IS : quel impact sur le bilan ?

La SASU relève de l'impôt sur les sociétés de plein droit. Le bénéfice est d'abord imposé au niveau de la société, puis l'associé n'est imposé personnellement que sur ce qu'il se distribue. En 2025, le taux réduit d'IS est de 15 % jusqu'à 42 500 € de bénéfice, puis de 25 % au-delà, à condition de remplir les critères du taux réduit (capital entièrement libéré, chiffre d'affaires hors taxes n'excédant pas 10 millions d'euros et capital détenu à 75 % au moins par des personnes physiques). Vérifiez toujours le barème de l'année en cours, ces seuils pouvant évoluer.

Concrètement, l'IS dû apparaît au passif dans les dettes fiscales tant qu'il n'est pas décaissé, et il vient réduire le résultat net qui figure dans les capitaux propres. À noter : une option pour l'impôt sur le revenu est possible pour les jeunes SASU sous conditions, mais elle est limitée à cinq exercices maximum et n'est pas reconductible. Passé ce délai, le retour à l'IS est automatique. Pour comprendre comment le bénéfice imposable se forme en amont du bilan, reportez-vous à notre exemple de compte de résultat.

Président assimilé salarié : ce que le bilan traduit

C'est l'une des grandes spécificités de la SASU. Le président est assimilé salarié : il est rattaché au régime général de la Sécurité sociale et perçoit, lorsqu'il se rémunère, un bulletin de paie. Cette rémunération constitue une charge déductible qui réduit le bénéfice imposable et se retrouve donc en amont, au compte de résultat, avant d'alimenter le résultat porté au bilan.

Différence majeure avec le gérant TNS d'une EURL : en l'absence de rémunération, le président de SASU ne supporte pas de cotisations sociales minimales. Une SASU « dormante » ou en phase de démarrage peut ainsi ne générer aucune charge sociale, là où un gérant majoritaire d'EURL reste redevable de cotisations forfaitaires minimales même sans revenu. Cette souplesse se lit indirectement dans le bilan : moins de dettes sociales, une trésorerie mieux préservée. En contrepartie, dès qu'une rémunération est versée, le coût social est élevé (charges patronales et salariales représentant, selon le niveau de salaire, de l'ordre de 70 à 80 % du salaire net). Pour comparer poste par poste, consultez notre exemple de bilan comptable d'une EURL.

Dividendes et PFU : la spécificité de la SASU

Après impôt sur les sociétés, l'associé unique peut décider de distribuer tout ou partie du bénéfice sous forme de dividendes. Par défaut, ceux-ci sont soumis au prélèvement forfaitaire unique (PFU), la « flat tax » de 30 %, qui se décompose en 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux. L'associé peut, sur option globale et irrévocable, préférer le barème progressif de l'impôt sur le revenu avec un abattement de 40 %, les prélèvements sociaux restant dus dans tous les cas.

La spécificité décisive de la SASU, par rapport à l'EURL, tient à ceci : les dividendes n'entrent pas dans l'assiette des cotisations sociales. En EURL soumise à l'IS, la fraction de dividendes dépassant 10 % du capital social, des primes d'émission et des sommes versées en compte courant supporte des cotisations TNS ; en SASU, cette règle ne s'applique pas, quel que soit le montant distribué. Le président peut donc arbitrer plus librement entre rémunération et dividendes. Au bilan, un dividende décidé mais non encore payé apparaît en dette (« associés – dividendes à payer ») et vient diminuer les capitaux propres via l'affectation du résultat.

Capital social et dépôt des comptes au greffe

La SASU se caractérise par un capital social libre : il peut être fixé à partir de 1 € symbolique, même si un montant plus crédible (quelques milliers d'euros, comme les 5 000 € de notre exemple) facilite les relations bancaires et rassure les partenaires. Le capital figure en première ligne des capitaux propres et ne varie qu'en cas d'augmentation ou de réduction formelle.

Chaque année, la SASU a l'obligation de déposer ses comptes annuels au greffe du tribunal de commerce dans le mois suivant leur approbation (deux mois en cas de dépôt par voie électronique). Les entreprises répondant aux seuils légaux peuvent toutefois demander une confidentialité de leurs comptes, avec une nuance importante : seule une micro-entreprise peut rendre confidentiel l'ensemble bilan, compte de résultat et annexe, tandis qu'une petite entreprise ne peut demander la confidentialité que de son compte de résultat, son bilan restant consultable. Dans tous les cas, le dépôt lui-même demeure obligatoire : seule la publicité des documents peut être restreinte. Le non-dépôt expose à une injonction sous astreinte : ce n'est pas une formalité facultative. Anticiper cette échéance dans votre budget prévisionnel évite les mauvaises surprises de fin d'exercice.

Bien lire son bilan de SASU : les bons réflexes

Au-delà du modèle chiffré, quelques réflexes permettent de tirer une vraie valeur de votre bilan. Comparez les postes d'une année sur l'autre : une trésorerie qui progresse pendant que les créances clients restent stables est un excellent signal. Surveillez le poids des dettes fiscales et sociales, qui doivent toujours être provisionnées et jamais sous-estimées. Vérifiez la cohérence entre le résultat du bilan et celui du compte de résultat : les deux documents se répondent.

Enfin, gardez en tête que le bilan ne dit pas tout : une société très rentable peut manquer de trésorerie si ses clients paient tard. C'est pourquoi l'expert-comptable analyse toujours le bilan conjointement avec le compte de résultat et le tableau de trésorerie. Ce trio, complété d'un prévisionnel réaliste, constitue la base d'un pilotage sain de votre SASU.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de SASU rempli (services, IS)

Bilan de SASU rempli (65 000 € équilibrés) : peu d’immobilisations, créances clients et trésorerie dominantes, capital, réserves et dettes fiscales (IS).

Questions fréquentes

Le président de SASU paie-t-il des cotisations sociales s'il ne se verse aucune rémunération ?

Non. Le président de SASU est assimilé salarié et rattaché au régime général, mais en l'absence de rémunération, aucune cotisation sociale minimale n'est due. C'est une différence majeure avec le gérant TNS d'une EURL, qui reste redevable de cotisations forfaitaires minimales même sans revenu. Cette souplesse se traduit par des dettes sociales réduites au bilan et une trésorerie mieux préservée en phase de démarrage. En revanche, dès qu'une rémunération est versée, le coût social est élevé.

Comment sont imposés les dividendes d'une SASU ?

Par défaut, les dividendes de SASU sont soumis au prélèvement forfaitaire unique (PFU), la flat tax de 30 %, soit 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux. L'associé peut opter, de façon globale et irrévocable, pour le barème progressif avec abattement de 40 % sur le montant des dividendes (les prélèvements sociaux restant dus). Contrairement à l'EURL, les dividendes de SASU n'entrent pas dans l'assiette des cotisations sociales, quel que soit leur montant.

Quel taux d'impôt sur les sociétés s'applique à une SASU en 2025 ?

La SASU relève de l'IS de plein droit. Le taux réduit est de 15 % jusqu'à 42 500 € de bénéfice, puis de 25 % au-delà, sous réserve de remplir les conditions du taux réduit : capital entièrement libéré, chiffre d'affaires hors taxes n'excédant pas 10 millions d'euros et capital détenu à 75 % au moins par des personnes physiques. Vérifiez toujours le barème de l'année en cours, ces seuils pouvant évoluer.

Une SASU doit-elle rendre son bilan public ?

La SASU doit déposer ses comptes annuels au greffe du tribunal de commerce chaque année, dans le mois suivant leur approbation. La confidentialité totale (bilan, compte de résultat et annexe) n'est ouverte qu'aux micro-entreprises ; une petite entreprise ne peut demander la confidentialité que de son compte de résultat, son bilan restant consultable. Dans tous les cas, le dépôt reste obligatoire : seule la publicité des documents peut être restreinte, et le non-dépôt expose à une injonction sous astreinte.