Exemple bilan comptable SCI : immeuble et comptes courants d'associés

La société civile immobilière (SCI) possède un bilan très reconnaissable : un immeuble qui écrase l'actif, un financement mixte entre emprunt bancaire et avances des associés. Voici un exemple de bilan comptable de SCI entièrement chiffré et équilibré, commenté poste par poste, avec l'essentiel à comprendre selon que la société est à l'IR ou à l'IS.

Pourquoi le bilan d'une SCI ne ressemble à aucun autre

Une SCI a un objet unique : détenir et gérer un patrimoine immobilier. Son bilan traduit fidèlement cette réalité. Contrairement à une entreprise commerciale, elle n'a ni stock de marchandises, ni clients au sens habituel, ni parfois même de salariés. On y retrouve donc une structure épurée : un actif dominé par la valeur de l'immeuble, et un passif qui raconte comment ce bien a été financé — par le capital des associés, par leurs avances en compte courant, et par la banque.

Le bilan est une photographie du patrimoine à une date donnée, en général la clôture de l'exercice. À gauche, l'actif recense ce que la société possède ; à droite, le passif recense ses ressources et ses dettes. Les deux colonnes s'équilibrent toujours au centime près. Si vous débutez avec cette logique, notre guide général de l'exemple de bilan comptable pose les bases avant d'entrer dans les spécificités immobilières.

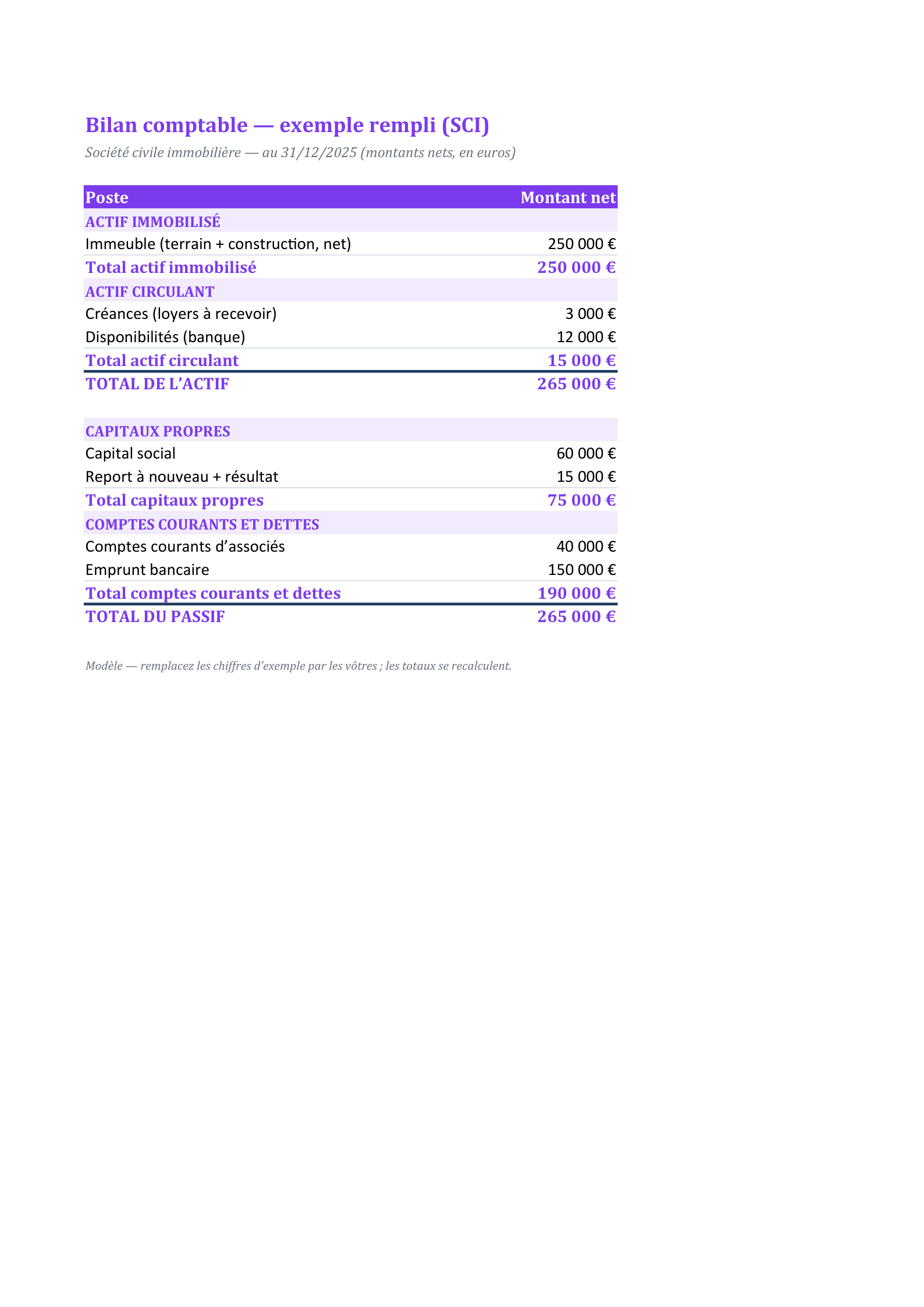

Exemple de bilan comptable d'une SCI

Prenons une SCI qui détient un immeuble locatif financé en partie par un emprunt bancaire et par des apports des associés en compte courant. Voici son bilan simplifié à la clôture de l'exercice :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immeuble (terrain + construction, net) | 250 000 € | Capital social | 60 000 € |

| Créances (loyers à recevoir) | 3 000 € | Report à nouveau + résultat | 15 000 € |

| Trésorerie (banque) | 12 000 € | Comptes courants d'associés | 40 000 € |

| Emprunt bancaire | 150 000 € | ||

| TOTAL DE L'ACTIF | 265 000 € | TOTAL DU PASSIF | 265 000 € |

Lecture : l'immeuble représente à lui seul 250 000 € sur 265 000 € d'actif, soit près de 94 % du patrimoine : c'est bien le poste central. Les créances de 3 000 € correspondent à des loyers échus mais non encore encaissés (utile uniquement en comptabilité d'engagement). La trésorerie de 12 000 € est le solde du compte bancaire de la SCI. Côté passif, les capitaux propres réunissent le capital social (60 000 €) et le report à nouveau majoré du résultat de l'exercice (15 000 €), soit 75 000 € qui appartiennent réellement aux associés. Les comptes courants d'associés (40 000 €) et l'emprunt bancaire (150 000 €) forment les dettes, pour 190 000 €. On vérifie l'équilibre : 250 000 + 3 000 + 12 000 = 265 000 € à l'actif, 60 000 + 15 000 + 40 000 + 150 000 = 265 000 € au passif.

L'immeuble : le poste qui structure tout l'actif

Le bien immobilier est l'âme d'une SCI. Comptablement, il faut impérativement le décomposer en deux éléments : le terrain et la construction. Cette distinction n'est pas cosmétique. Le terrain ne se déprécie pas dans le temps : il n'est jamais amortissable. La construction, elle, peut l'être si la SCI est à l'IS. En pratique, on affecte souvent de l'ordre de 15 à 25 % du prix d'acquisition au foncier (terrain), le solde revenant au bâti — mais cette ventilation doit s'appuyer sur des éléments objectifs (acte, valeurs de marché locales, grilles de l'administration) et non sur un pourcentage choisi au hasard.

Dans notre exemple, l'immeuble figure pour sa valeur nette (250 000 €), c'est-à-dire le coût d'acquisition diminué des amortissements éventuellement pratiqués. Tant que la SCI reste à l'IR, cette valeur nette reste en principe proche du coût d'origine, faute d'amortissement déductible. Les frais d'acquisition (droits d'enregistrement, honoraires de notaire) peuvent, selon le choix comptable retenu, être intégrés au coût du bien ou passés en charges : ce détail influe sur la valeur d'entrée de l'immeuble à l'actif.

Amortir par composants lorsque la SCI est à l'IS

Quand la SCI opte pour l'IS, la construction n'est pas amortie en bloc mais décomposée en composants ayant chacun leur durée d'usage : le gros œuvre (structure) sur plusieurs décennies, la toiture, les façades et l'étanchéité, les installations techniques (chauffage, électricité) et les agencements sur des durées plus courtes. Cette approche par composants, issue du plan comptable, permet un amortissement plus fin et souvent plus avantageux les premières années. Elle explique pourquoi la valeur nette de l'immeuble diminue progressivement au bilan d'une SCI à l'IS, alors qu'elle reste stable dans une SCI à l'IR.

Les comptes courants d'associés : un passif à ne pas confondre avec le capital

Le compte courant d'associé est l'un des postes les plus mal compris du bilan d'une SCI. Il correspond aux avances de trésorerie consenties par les associés à la société : sommes versées pour financer l'acquisition, régler des travaux, ou combler un besoin de trésorerie ponctuel. Juridiquement, ce sont des prêts faits par l'associé à la SCI, et non des apports en capital.

La différence est fondamentale. Le capital social (60 000 € ici) est bloqué et ne peut être récupéré qu'en réduisant le capital ou en liquidant la société. Le compte courant (40 000 €), lui, est en principe remboursable à tout moment : l'associé peut demander sa restitution, dans la limite de la trésorerie disponible. C'est un outil de souplesse, mais qui doit être suivi associé par associé et, idéalement, encadré par une convention de compte courant précisant les modalités de remboursement et une éventuelle rémunération. Placer ces avances au bon endroit du passif est indispensable pour ne pas fausser la lecture des capitaux propres réels : un compte courant important gonfle le passif sans enrichir la société.

Notez que, contrairement aux sociétés commerciales comme la SARL ou la SA, une SCI n'est pas tenue de doter une réserve légale : il n'existe pas d'obligation de mettre de côté 5 % du bénéfice chaque année jusqu'à atteindre 10 % du capital. Le résultat non distribué s'accumule simplement en report à nouveau, comme dans notre exemple.

SCI à l'IR ou à l'IS : l'arbitrage qui transforme le bilan

Par défaut, une SCI est fiscalement transparente (on parle aussi de translucidité fiscale) : elle ne paie pas d'impôt elle-même. Le résultat est réparti entre les associés au prorata de leurs parts et imposé chez chacun, dans la catégorie des revenus fonciers, à l'impôt sur le revenu, auquel s'ajoutent les prélèvements sociaux. C'est le régime dit « à l'IR ». Dans ce cas, l'immeuble n'est pas amorti : le bilan reste stable dans le temps, ce qui simplifie la comptabilité mais ne réduit pas la base imposable.

La SCI peut, sur option, être soumise à l'impôt sur les sociétés (IS). Le changement est profond. À l'IS, la société peut amortir la construction, composant par composant, ce qui vient en déduction du résultat et diminue fortement l'impôt pendant la phase de détention. Le barème applicable en 2025-2026 prévoit un taux réduit de 15 % jusqu'à 42 500 € de bénéfice, puis 25 % au-delà. Ce taux réduit est toutefois soumis à des conditions cumulatives : chiffre d'affaires inférieur à 10 millions d'euros, capital entièrement libéré à la clôture, et capital détenu à au moins 75 % par des personnes physiques (directement ou indirectement).

Attention toutefois au revers : à la revente, l'option IS fait basculer la plus-value dans un régime professionnel. La plus-value se calcule à partir de la valeur nette comptable (prix d'acquisition diminué des amortissements cumulés), et non selon le régime des particuliers. Les amortissements déduits sont donc réintégrés dans le calcul, sans abattement pour durée de détention : plus vous avez amorti, plus la plus-value imposable est élevée le jour de la vente. Autrement dit, ce qu'on gagne pendant la détention peut se payer au moment de la cession. Vérifiez toujours le barème et les règles de l'année en cours, car l'arbitrage IR/IS se raisonne sur toute la durée de vie de la SCI, pas sur un seul exercice. Le compte de résultat complète utilement cette analyse, car c'est lui qui fait apparaître les intérêts d'emprunt et les amortissements qui, année après année, viennent alimenter le report à nouveau du bilan.

Les obligations comptables d'une SCI

Les obligations dépendent du régime. Une SCI à l'IR n'est pas légalement tenue de produire un bilan formel : elle peut, en théorie, se contenter d'un suivi recettes-dépenses (comptabilité de trésorerie simplifiée) et dépose chaque année une déclaration 2072 récapitulant loyers encaissés, charges déductibles (taxe foncière, intérêts d'emprunt, frais de gestion, travaux…) et répartition du résultat entre associés. La télédéclaration est obligatoire. Pour les revenus 2025, cette déclaration 2072 doit en principe être transmise au plus tard le 2e jour ouvré suivant le 1er mai 2026 — vérifiez la date exacte sur le calendrier officiel de l'administration.

Une SCI à l'IS est en revanche tenue d'une véritable comptabilité commerciale d'engagement, avec bilan, compte de résultat et liasse fiscale déposés chaque année. Dans tous les cas, tenir une comptabilité d'engagement rigoureuse est vivement recommandé, en particulier si l'immeuble est loué : elle sécurise les relations entre associés, prouve la réalité des comptes courants et facilite toute cession de parts, dont la valeur se calcule à partir des capitaux propres et des comptes courants figurant au bilan. Un budget prévisionnel aide par ailleurs à anticiper les échéances d'emprunt et les gros travaux.

Le cas particulier de la SCI familiale

La SCI familiale est une variante très courante, constituée entre membres d'une même famille pour détenir et transmettre un bien. Son bilan obéit aux mêmes règles, mais l'enjeu se déplace vers la transmission : donation progressive de parts aux enfants, souvent en profitant des abattements applicables entre parents et enfants et renouvelables par périodes, et parfois démembrement (les parents conservent l'usufruit, les enfants reçoivent la nue-propriété). Le compte courant d'associé y joue aussi un rôle patrimonial : il constitue une créance sur la société, transmissible et remboursable, distincte de la valeur des parts. Ces montages doivent être anticipés avec un professionnel, car ils engagent la fiscalité de plusieurs générations.

Bien lire et analyser le bilan de sa SCI

Au-delà des chiffres, quelques réflexes permettent de tirer parti de ce bilan. Mesurez d'abord l'endettement : ici, les dettes (190 000 €) financent 72 % de l'actif, ce qui est courant pour une SCI encore en phase de remboursement. Suivez ensuite l'évolution des capitaux propres : leur progression, exercice après exercice, traduit l'enrichissement réel des associés à mesure que l'emprunt se rembourse et que le report à nouveau se garnit. Surveillez enfin la trésorerie, car elle conditionne à la fois le paiement des échéances et la capacité à rembourser les comptes courants : une SCI peut afficher des capitaux propres confortables tout en manquant de liquidités. Une SCI qui investit dans du meublé pourra aussi comparer sa situation avec celle d'un bilan de LMNP, dont la logique d'amortissement présente des points communs avec la SCI à l'IS.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de SCI rempli (immeuble, comptes courants)

Bilan de SCI rempli (265 000 € équilibrés) : immeuble à l’actif, capital, comptes courants d’associés et emprunt au passif. Remplacez les chiffres, les totaux se recalculent.

Questions fréquentes

Une SCI à l'IR doit-elle obligatoirement établir un bilan ?

Non. La loi n'impose pas de bilan formel à une SCI transparente à l'IR : elle peut se limiter à un suivi recettes-dépenses et à la déclaration 2072, dont la télédéclaration est obligatoire. En pratique, établir chaque année un bilan et un compte de résultat simplifiés reste vivement recommandé, surtout si l'immeuble est loué, pour sécuriser les relations entre associés et suivre les comptes courants.

Quelle différence entre le capital social et le compte courant d'associé ?

Le capital social est un apport définitif, bloqué dans la société et récupérable seulement en cas de réduction de capital ou de liquidation. Le compte courant d'associé est une avance de trésorerie, assimilée à un prêt de l'associé à la SCI, en principe remboursable à tout moment dans la limite de la trésorerie disponible. Les deux figurent au passif mais dans des rubriques distinctes.

Pourquoi le terrain n'apparaît-il pas comme amortissable ?

Le terrain ne subit pas de dépréciation liée à l'usage ou au temps : comptablement, il n'est donc jamais amorti. Seule la construction peut être amortie, et uniquement si la SCI est soumise à l'IS. C'est pourquoi il faut ventiler le prix d'acquisition entre terrain (souvent de l'ordre de 15 à 25 %) et bâti dès l'entrée du bien au bilan, sur la base d'éléments objectifs.

L'option pour l'IS est-elle toujours avantageuse pour une SCI ?

Pas nécessairement. L'IS permet d'amortir l'immeuble et de réduire l'impôt pendant la détention, avec un taux réduit de 15 % jusqu'à 42 500 € de bénéfice puis 25 % au-delà en 2025-2026, sous conditions (CA inférieur à 10 M€, capital libéré, détenu à au moins 75 % par des personnes physiques). Mais à la revente, la plus-value devient professionnelle : les amortissements sont réintégrés, sans abattement pour durée de détention. L'arbitrage doit se raisonner sur toute la durée de vie de la SCI ; vérifiez le barème de l'année et faites-vous accompagner.