Exemple de bilan comptable en LMNP (amortissements, mobilier)

Le loueur en meublé non professionnel (LMNP) au régime réel doit produire un véritable bilan comptable. Cet exemple chiffré et commenté vous montre où se logent le bien, le mobilier amortis, le compte de l'exploitant et l'emprunt, et comment lire chaque poste sans jargon.

En location meublée, le régime réel oblige à tenir une comptabilité commerciale (BIC) et donc à établir un bilan comptable à la clôture de chaque exercice. C'est ce document qui photographie, à une date donnée, ce que possède l'activité de location (l'actif) et comment elle est financée (le passif). Contrairement à une idée reçue, le LMNP n'est pas seulement une déclaration de revenus fonciers déguisée : c'est une entreprise individuelle qui produit un bilan et un compte de résultat. Cet article détaille un exemple de bilan comptable LMNP réaliste, poste par poste, en insistant sur les deux mécanismes qui font tout l'intérêt du réel : l'amortissement du bien par composants et l'amortissement du mobilier.

Pourquoi un LMNP au réel doit établir un bilan

Le loueur en meublé a le choix entre deux régimes. Le micro-BIC applique un abattement forfaitaire sur les recettes (de l'ordre de 50 % pour la location meublée classique de longue durée en 2025, sous conditions de seuil de chiffre d'affaires) : il ne réclame aucune comptabilité, donc aucun bilan. Le régime réel, lui, permet de déduire les charges pour leur montant exact et surtout d'amortir le bien et le mobilier ; en contrepartie, il impose une comptabilité d'engagement complète avec bilan, compte de résultat et liasse fiscale (formulaire 2031 et ses annexes 2033).

Le bilan n'est donc pas une formalité facultative : c'est le support qui suit la valeur nette du bien après amortissements, l'encours de l'emprunt et la trésorerie de l'activité. Si vous découvrez la logique actif/passif, notre guide de l'exemple de bilan comptable pose les fondations, tandis que le compte de résultat montre l'autre document indissociable, celui qui calcule le résultat imposable de l'année.

Exemple de bilan comptable LMNP commenté

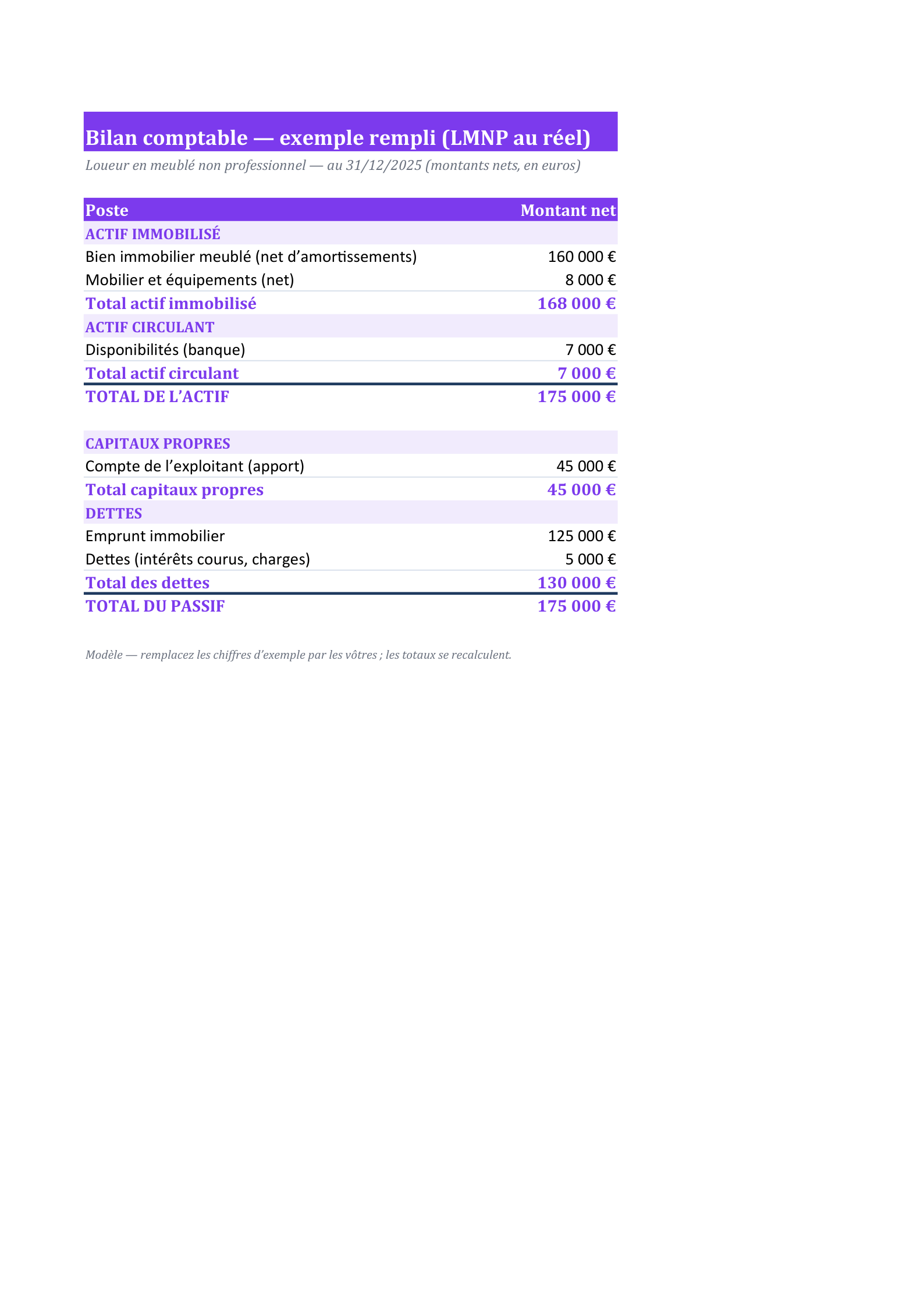

Voici un bilan simplifié d'un investisseur qui loue en meublé un appartement acquis 200 000 € (dont une quote-part de terrain non amortissable), financé par un apport et un emprunt bancaire. Les montants sont exprimés en valeurs nettes, c'est-à-dire après déduction des amortissements cumulés.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Bien immobilier meublé (net d’amortissements) | 160 000 € | Compte de l’exploitant (apport) | 45 000 € |

| Mobilier et équipements (net) | 8 000 € | Emprunt immobilier | 125 000 € |

| Trésorerie | 7 000 € | Dettes (intérêts courus, charges) | 5 000 € |

| TOTAL DE L’ACTIF | 175 000 € | TOTAL DU PASSIF | 175 000 € |

Lecture : à l'actif, le bien immobilier meublé figure pour sa valeur nette de 160 000 €, c'est-à-dire son coût d'entrée diminué des amortissements déjà pratiqués sur les composants amortissables ; c'est le poste dominant, ce qui est logique pour une activité patrimoniale. Le mobilier et équipements ne pèse plus que 8 000 € nets : il s'use plus vite et son amortissement rapide a déjà réduit sa valeur comptable. La trésorerie de 7 000 € correspond aux loyers encaissés non encore consommés par les échéances et les charges. Au passif, le compte de l'exploitant (45 000 €) matérialise l'apport personnel injecté par le loueur ; l'emprunt immobilier (125 000 €) représente le capital restant dû à la banque ; les dettes (5 000 €) regroupent les intérêts courus non échus et les charges à payer. L'égalité actif = passif = 175 000 € confirme que le bilan est équilibré : chaque euro d'actif est financé soit par l'exploitant, soit par un tiers.

Le compte de l'exploitant : pas de capital social

C'est la grande différence avec une société. Le LMNP est exercé par un particulier en nom propre : il n'y a ni actionnaires, ni statuts, ni capital social. L'apport que le loueur consacre à l'activité (pour financer l'achat, les travaux ou le mobilier) est enregistré dans un poste appelé compte de l'exploitant. Ce compte fonctionne comme un compte courant : il augmente quand le propriétaire injecte de l'argent personnel, et il diminue lorsqu'il prélève de la trésorerie pour son usage privé.

Si vous comparez avec une structure sociétaire, notre exemple de bilan de SCI illustre l'alternative : la SCI, elle, affiche un capital social au passif et suit des règles différentes (la SCI relève par principe des revenus fonciers, sauf option à l'impôt sur les sociétés, et ne permet pas d'amortir le bien de la même façon). Le choix entre location meublée en nom propre et détention en société a donc des conséquences comptables et fiscales structurantes, à arbitrer avant l'achat.

L'amortissement par composants : le cœur du régime réel

L'atout fiscal majeur du LMNP au réel est l'amortissement : la comptabilité constate chaque année la dépréciation théorique du bien, et cette dotation vient en déduction du résultat imposable. En pratique, l'amortissement transforme souvent un loyer encaissé en revenu peu ou pas fiscalisé pendant de nombreuses années.

L'administration impose de décomposer l'immeuble par composants, chacun ayant sa propre durée d'usure. On distingue classiquement le gros œuvre (structure, murs porteurs, amorti sur une très longue durée, souvent de l'ordre de 40 à 50 ans), la toiture et la façade, les installations techniques (électricité, plomberie, chauffage) et les agencements. Le terrain, lui, ne s'amortit jamais : il faut donc en isoler la valeur, souvent estimée entre 10 % et 20 % du prix, à documenter selon votre situation. Chaque composant est amorti à son propre rythme, ce qui étale la charge et l'optimise. Vérifiez toujours les durées retenues avec votre comptable, car elles doivent refléter la réalité économique du bien.

Amortir le mobilier et les équipements

Une location meublée suppose, par définition, un logement équipé : literie, cuisine aménagée, électroménager, tables, canapés, luminaires. Ces biens constituent le mobilier et sont amortis séparément de l'immeuble, sur des durées bien plus courtes, généralement de l'ordre de 5 à 10 ans. L'électroménager et le petit équipement se situent souvent vers 5 ans, le mobilier plus durable vers 7 à 10 ans.

Deux règles pratiques méritent l'attention. D'abord, les biens de faible valeur (en dessous d'un seuil unitaire fixé par l'administration, souvent cité autour de 500 € HT — à vérifier pour l'année concernée) peuvent être passés directement en charges plutôt qu'amortis. Ensuite, le mobilier acquis d'occasion avec le logement peut, lui aussi, être valorisé et amorti, à condition d'en justifier la valeur par un inventaire sérieux. C'est cet inventaire chiffré qui alimente la ligne « mobilier et équipements » de votre bilan.

La règle d'or : l'amortissement ne peut pas créer de déficit

Le législateur a posé un garde-fou pour éviter que l'amortissement ne serve à générer artificiellement des pertes. La règle, posée à l'article 39 C du CGI, est nette : l'amortissement ne peut ni créer ni aggraver un déficit. Concrètement, on déduit d'abord les charges réelles (intérêts d'emprunt, taxe foncière, assurance, frais de gestion, entretien). Si, après ces charges, le résultat est encore positif, on impute l'amortissement jusqu'à ramener le résultat à zéro, mais pas en dessous.

La fraction d'amortissement qui n'a pas pu être déduite au cours de l'exercice n'est pas perdue : elle est reportable sans aucune limite de durée. Ces « amortissements différés » s'accumulent et pourront être imputés lors d'un exercice futur bénéficiaire. C'est ce mécanisme qui explique pourquoi un LMNP au réel peut afficher, année après année, un résultat imposable proche de zéro tout en dégageant un flux de trésorerie positif.

Déficits et amortissements différés : deux reports à ne pas confondre

Il faut distinguer deux stocks bien différents, souvent mélangés à tort. D'un côté, le déficit d'exploitation provient de l'excès des charges (hors amortissements) sur les recettes ; en LMNP, il est reportable sur les bénéfices de même nature (location meublée non professionnelle) pendant 10 ans. De l'autre, les amortissements différés décrits plus haut sont reportables sans limite de durée.

Cette double mécanique se pilote dans le temps : construire un prévisionnel aide à anticiper les exercices où le stock d'amortissements différés sera consommé et ceux où l'impôt commencera à réapparaître. Un budget prévisionnel bien construit, adossé au bilan et au compte de résultat, reste le meilleur outil de pilotage d'un investissement locatif meublé sur dix ou quinze ans.

LMNP ou LMP : bien situer votre statut

Le caractère « non professionnel » n'est pas un choix libre : il dépend de seuils. Vous basculez en loueur en meublé professionnel (LMP) lorsque deux conditions sont réunies simultanément : les recettes annuelles de location meublée du foyer fiscal dépassent 23 000 €, et ces recettes excèdent les autres revenus d'activité du foyer soumis à l'impôt sur le revenu. Tant que l'une des deux conditions n'est pas remplie, vous restez en LMNP.

La frontière a des effets importants : le LMP permet notamment d'imputer les déficits sur le revenu global et relève d'un régime de plus-value différent, mais il emporte aussi l'assujettissement aux cotisations sociales des travailleurs indépendants. Surveillez donc vos recettes chaque année, car un franchissement de seuil peut modifier profondément votre situation. En cas de doute sur le barème ou les conditions exactes de l'année, rapprochez-vous d'un professionnel.

Réforme 2025 : les amortissements réintégrés dans la plus-value

Un changement majeur est entré en vigueur en 2025 et doit figurer dans votre réflexion patrimoniale. Jusqu'alors, les amortissements déduits en LMNP n'étaient pas repris lors du calcul de la plus-value de revente : l'avantage fiscal était donc « définitif ». La loi de finances pour 2025 (article 84), promulguée le 14 février 2025, a mis fin à cette faveur : pour les cessions réalisées à compter du 15 février 2025, les amortissements pratiqués sont réintégrés dans le calcul de la plus-value imposable (via un nouvel alinéa de l'article 150 VB du CGI), ce qui augmente mécaniquement la base taxable au moment de la vente. Cette réintégration vise l'ensemble des amortissements déduits, y compris ceux pratiqués avant 2025.

Attention à ne pas mal interpréter cette réforme. Elle ne remet en cause ni l'amortissement annuel, ni la déduction des charges, ni le report des déficits : le fonctionnement courant du régime réel reste intact et très favorable pendant la phase d'exploitation. En revanche, elle change le calcul de sortie. Les abattements pour durée de détention continuent de s'appliquer sur la plus-value ainsi recalculée : l'exonération d'impôt sur le revenu intervient au bout de 22 ans de détention, et l'exonération totale (impôt et prélèvements sociaux) au bout de 30 ans. Une détention longue neutralise donc largement l'effet de la réintégration. Certaines résidences services (résidences étudiantes ou pour seniors) bénéficient par ailleurs d'une exception. Compte tenu de la technicité de ces règles et de leurs évolutions possibles, vérifiez systématiquement le barème et la doctrine de l'année avant toute décision de vente.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan LMNP rempli (amortissements, mobilier)

Bilan LMNP rempli (175 000 € équilibrés) : bien meublé net d’amortissements, mobilier, emprunt immobilier. Idéal pour visualiser un bilan de location meublée au réel.

Questions fréquentes

Un LMNP au régime réel doit-il vraiment produire un bilan comptable ?

Oui. Au régime réel BIC, la location meublée est une activité commerciale qui impose une comptabilité d'engagement complète : bilan, compte de résultat et liasse fiscale (2031 et annexes 2033). Seul le régime micro-BIC, avec son abattement forfaitaire, dispense de bilan. Le recours à un expert-comptable, souvent adhérent d'un organisme de gestion agréé, est vivement conseillé.

Pourquoi parle-t-on de compte de l'exploitant et non de capital social ?

Parce que le LMNP est exercé par un particulier en nom propre, sans société. Il n'existe donc ni capital social ni associés. L'apport personnel du loueur est enregistré au passif dans le compte de l'exploitant, qui fonctionne comme un compte courant : il monte avec les apports et baisse avec les prélèvements privés. Une SCI, à l'inverse, afficherait un capital social.

L'amortissement peut-il rendre mon résultat LMNP négatif ?

Non. La règle de l'article 39 C du CGI est stricte : l'amortissement ne peut ni créer ni aggraver un déficit. On déduit d'abord les charges réelles ; l'amortissement ne s'impute ensuite que dans la limite du résultat positif, jusqu'à le ramener au plus à zéro. La part d'amortissement non déduite n'est pas perdue : elle est reportable sans aucune limite de durée sur les exercices futurs.

Combien de temps un déficit LMNP est-il reportable ?

Le déficit d'exploitation issu des charges (hors amortissements) est reportable pendant 10 ans, mais uniquement sur des bénéfices de même nature, c'est-à-dire d'autres revenus de location meublée non professionnelle. Il faut le distinguer des amortissements différés, qui obéissent à une règle plus souple puisqu'ils sont reportables sans limitation de durée.