Exemple de bilan comptable auto-entrepreneur (faut-il en faire un ?)

Bonne nouvelle : en auto-entreprise, vous n’avez pas de bilan comptable à établir. Mais on vous en demande parfois un — pour une banque, un bailleur… Voici vos vraies obligations, pourquoi cette demande, et un exemple d’état patrimonial simplifié à présenter, avec un modèle gratuit.

Un auto-entrepreneur doit-il faire un bilan ?

Non. Le régime du micro-entrepreneur (auto-entrepreneur) bénéficie d’une comptabilité ultra-simplifiée : il n’établit ni bilan, ni compte de résultat, ni annexe. Ses seules obligations sont un livre des recettes et, pour les activités d’achat-revente, un registre des achats. Alors pourquoi cette page ? Parce qu’on vous réclame parfois un « bilan » malgré tout — et il faut savoir quoi répondre et quoi présenter.

Les vraies obligations comptables du micro

- Livre des recettes : date, client, montant et mode d’encaissement de chaque vente ou prestation.

- Registre des achats : obligatoire uniquement pour les activités d’achat-revente et de fourniture de logement.

- Factures conformes, conservées, avec la mention « TVA non applicable, art. 293 B du CGI » tant que vous êtes en franchise.

- Compte bancaire dédié à l’activité si votre chiffre d’affaires dépasse 10 000 € deux années de suite.

C’est tout : pas d’amortissements, pas de stocks à valoriser, pas de bilan à déposer.

Pourquoi on vous demande un bilan quand même

Plusieurs interlocuteurs peuvent réclamer une « photo » de votre situation, faute de mieux :

- une banque, pour un prêt immobilier ou professionnel — elle veut mesurer vos revenus et votre patrimoine ;

- un bailleur, pour louer un local ou un logement ;

- vous-même, avant un passage au réel ou la création d’une société.

Dans ces cas, on ne vous demande pas un bilan officiel (auquel vous n’êtes pas soumis), mais le plus souvent vos déclarations de chiffre d’affaires, vos avis d’imposition, et parfois un état patrimonial simplifié.

Reconstituer un « bilan » simplifié

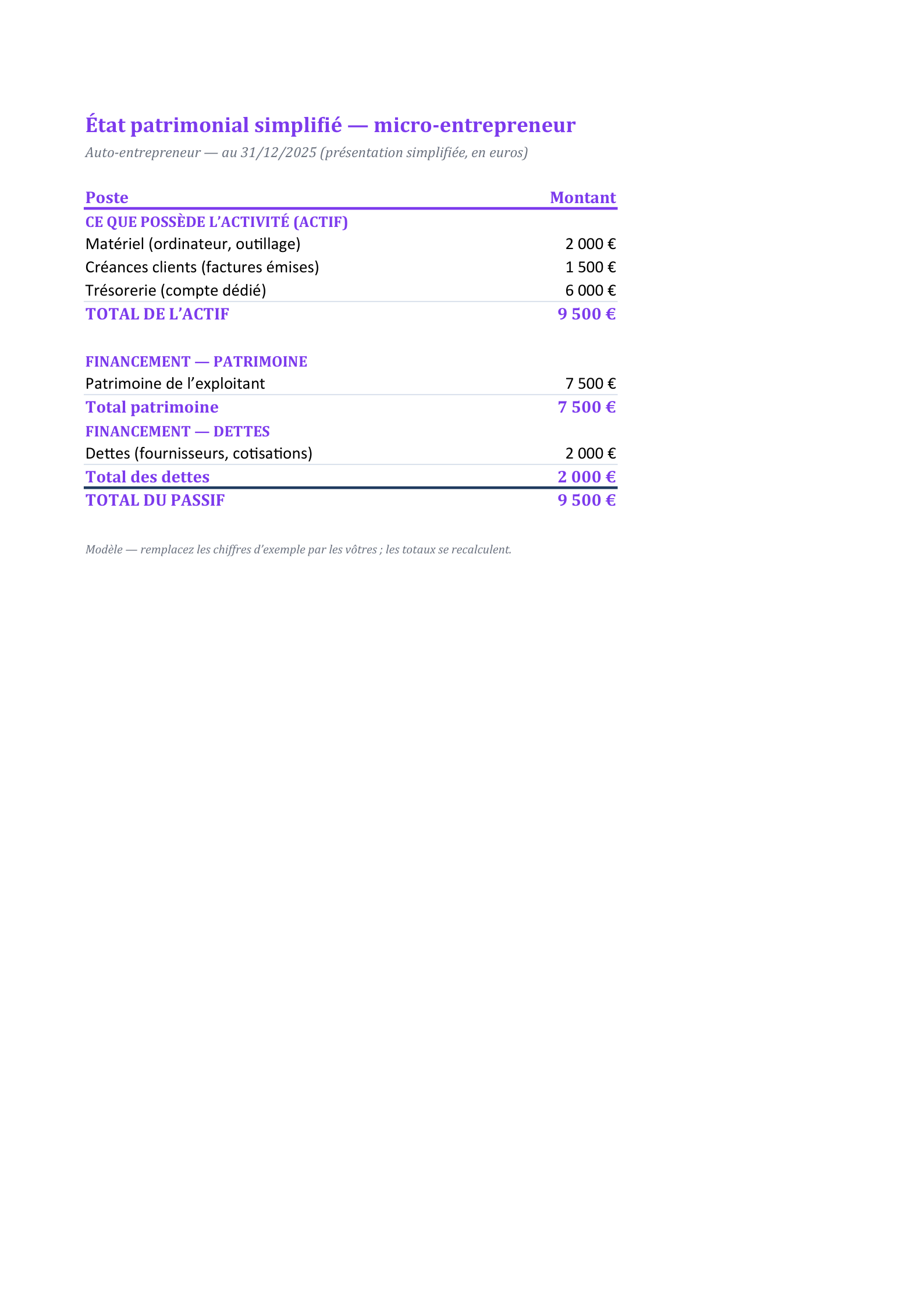

Pour présenter une image claire de votre activité, vous pouvez dresser un état patrimonial simplifié — ce que vous possédez, ce que vous devez :

| Ce que possède l’activité | Montant | Financement | Montant |

|---|---|---|---|

| Matériel (ordinateur, outillage) | 2 000 € | Patrimoine de l’exploitant | 7 500 € |

| Créances clients (factures émises) | 1 500 € | Dettes (fournisseurs, cotisations) | 2 000 € |

| Trésorerie (compte dédié) | 6 000 € | ||

| TOTAL | 9 500 € | TOTAL | 9 500 € |

Ce n’est pas un bilan comptable officiel — le micro n’y est pas soumis — mais une présentation honnête et lisible de votre situation, qui suffit à la plupart des demandes.

Micro-BIC, micro-BNC : pourquoi pas de bilan

La raison est dans le mode de calcul. En micro, votre bénéfice imposable n’est pas obtenu par différence entre produits et charges, mais par un abattement forfaitaire sur le chiffre d’affaires : 71 % pour l’achat-revente, 50 % pour les prestations de services (BIC), 34 % pour les activités libérales (BNC). Puisque l’administration présume vos charges, vous n’avez ni à les détailler, ni à établir un bilan.

Micro et TVA : la franchise en base

Tant que votre chiffre d’affaires reste sous les seuils de franchise de TVA (de l’ordre de 37 500 € pour les services et 85 000 € pour la vente, avec des seuils majorés de tolérance), vous ne facturez pas de TVA et n’en récupérez pas : vos factures portent la mention « TVA non applicable, art. 293 B du CGI ». Au-delà, vous devenez redevable de la TVA, ce qui alourdit vos obligations sans pour autant vous imposer un bilan. Ces seuils étant régulièrement ajustés, vérifiez le barème de l’année en cours.

Un patrimoine protégé depuis 2022

Depuis la réforme entrée en vigueur en 2022, tout entrepreneur individuel — micro compris — bénéficie d’une séparation automatique entre son patrimoine professionnel et son patrimoine personnel. Vos biens personnels sont en principe à l’abri des créanciers professionnels, sans démarche particulière. C’est justement parce que ce patrimoine professionnel existe qu’un état patrimonial simplifié (comme notre exemple) peut avoir du sens, même en l’absence de bilan obligatoire.

Versement libératoire et ACRE

Deux dispositifs influencent votre trésorerie sans changer vos obligations comptables. Le versement libératoire de l’impôt sur le revenu (sur option, sous condition de revenu) permet de régler l’impôt en même temps que les cotisations sociales, sous forme d’un petit pourcentage du chiffre d’affaires. L’ACRE allège les cotisations sociales la première année d’activité. Ni l’un ni l’autre n’imposent de bilan : ils se traduisent simplement par des taux de prélèvement différents sur votre chiffre d’affaires.

Le compte bancaire dédié, en pratique

Au-delà de 10 000 € de chiffre d’affaires deux années consécutives, vous devez ouvrir un compte bancaire dédié à votre activité — ce peut être un simple compte courant, pas nécessairement un « compte professionnel » coûteux. L’intérêt dépasse l’obligation : séparer les flux professionnels et personnels rend votre activité lisible, facilite le suivi des recettes et donne, précisément, la matière d’un état patrimonial clair. C’est le solde de ce compte dédié qui alimente la ligne « trésorerie » de l’exemple ci-dessus.

Faut-il un logiciel ou un expert-comptable ?

En micro, la réponse est presque toujours non : ni expert-comptable, ni logiciel de comptabilité ne sont obligatoires. Un tableur bien tenu suffit pour le livre des recettes et le suivi des encaissements. Un logiciel de facturation devient utile pour émettre des factures conformes et automatiser leur numérotation, et le recours ponctuel à un expert-comptable se justifie surtout au moment des choix structurants : franchir un seuil, opter pour le réel, ou créer une société. Tant que vous restez en micro, gardez les outils simples.

Quand passer au réel (et devoir un vrai bilan)

Le régime micro s’applique tant que votre chiffre d’affaires reste sous les seuils : 188 700 € pour la vente de marchandises et l’hébergement, 77 700 € pour les prestations de services et les activités libérales (seuils 2025). Au-delà pendant deux années consécutives, vous basculez au régime réel — et là, le bilan devient obligatoire. Vous pouvez aussi opter volontairement pour le réel si vos charges réelles dépassent l’abattement forfaitaire. Vous relevez alors d’une entreprise individuelle au réel ou d’une société : voir notre exemple de bilan comptable complet, et le modèle de bilan simplifié à remplir. Tant que vous restez sous les seuils du micro, retenez l’essentiel : aucun bilan à produire, seulement un suivi rigoureux et régulier de vos recettes.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

État patrimonial simplifié (micro)

État patrimonial simplifié (9 500 € équilibrés) : le micro n’a pas de bilan obligatoire, mais cette présentation claire — ce que l’activité possède et doit — répond aux demandes de la banque.

Questions fréquentes

Un auto-entrepreneur doit-il déposer un bilan ?

Non. Le micro-entrepreneur est dispensé de bilan, de compte de résultat et de dépôt des comptes. Il tient seulement un livre des recettes (et un registre des achats pour l’achat-revente).

Que présenter à la banque si elle demande un bilan ?

Vos déclarations de chiffre d’affaires, vos avis d’imposition, et éventuellement un état patrimonial simplifié (ce que l’activité possède et doit). Ce n’est pas un bilan officiel mais cela répond à la demande.

Comment est calculé le bénéfice d’un auto-entrepreneur ?

Par un abattement forfaitaire sur le chiffre d’affaires : 71 % en achat-revente, 50 % en prestations de services BIC, 34 % en BNC. C’est pourquoi aucun bilan détaillant les charges n’est nécessaire.

Quand un auto-entrepreneur doit-il faire un vrai bilan ?

Lorsqu’il dépasse les seuils du micro (188 700 € en vente, 77 700 € en services/BNC en 2025) deux ans de suite, ou s’il opte pour le régime réel : il passe alors au réel et le bilan devient obligatoire.