Exemple bilan comptable copropriété (annexe 1, syndic)

Le « bilan » d'une copropriété ne ressemble pas à celui d'une entreprise. Le syndicat des copropriétaires n'a ni capital social ni bénéfice : il gère la trésorerie collective d'un immeuble. Le document que l'on appelle couramment bilan est en réalité l'annexe 1 « état financier après répartition », l'une des cinq annexes normalisées imposées par le décret comptable n° 2005-240 du 14 mars 2005. Cet article présente un exemple bilan comptable copropriété complet, chiffré et commenté, pour comprendre chaque poste tel que le syndic le présente en assemblée générale.

Qu'est-ce qu'un bilan comptable de copropriété ?

Contrairement à une société commerciale, un syndicat des copropriétaires ne poursuit pas de but lucratif. Il n'émet pas de parts sociales, ne dégage pas de résultat à distribuer et ne possède, en principe, aucun patrimoine propre : les parties communes appartiennent indivisément aux copropriétaires. Le document comptable annuel n'est donc pas un bilan commercial classique, mais l'annexe 1 « état financier après répartition ».

Cette annexe offre une photographie de la situation financière du syndicat à la date de clôture de l'exercice, une fois les charges réparties entre les copropriétaires. Elle comporte notamment la situation de trésorerie mentionnée à l'article 14-3 de la loi du 10 juillet 1965 et fait apparaître l'état des créances et des dettes ainsi que le montant des emprunts restant dus. Le plan comptable du syndic comporte cinq annexes normalisées : l'annexe 1 (l'état financier), l'annexe 2 (le compte de gestion général), l'annexe 3 (le compte de gestion des opérations courantes) et les annexes 4 et 5, relatives aux travaux de l'article 14-2 et aux opérations exceptionnelles. C'est bien l'annexe 1 qui joue le rôle de « bilan ».

Son originalité tient à un principe : l'équilibre entre l'actif et le passif se réalise après répartition des charges. Les dépenses de l'exercice ont déjà été affectées à chaque copropriétaire selon sa quote-part (tantièmes), de sorte que le solde restant traduit uniquement des créances, des avances, des provisions et des dettes.

Le cadre légal : décret comptable n° 2005-240 et compte séparé

Depuis le décret n° 2005-240 du 14 mars 2005 et son arrêté d'application du même jour, la comptabilité de copropriété est tenue en partie double, selon un plan comptable spécifique et des règles d'engagement des dépenses. Ce cadre a professionnalisé la gestion des syndics, qu'ils soient professionnels ou bénévoles, et a normalisé la présentation adressée à chaque copropriétaire avec la convocation à l'assemblée générale.

Autre pilier : le compte bancaire séparé. La loi impose au syndic d'ouvrir un compte bancaire au nom du syndicat des copropriétaires, distinct de ses propres comptes et de ceux des autres copropriétés qu'il gère. Cette séparation protège les fonds des copropriétaires et facilite la lecture des disponibilités. Une dispense de compte séparé, très encadrée, ne peut résulter que d'un vote en assemblée générale à la majorité de l'article 25, et n'est ouverte qu'aux copropriétés de quinze lots au plus ; au-delà de ce seuil, le compte séparé est obligatoire, sans dérogation possible.

Le respect de ce cadre conditionne la fiabilité de l'annexe 1 : les disponibilités inscrites à l'actif correspondent aux soldes réels des comptes de banque (classe 5) du syndicat.

Exemple de bilan comptable de copropriété (annexe 1)

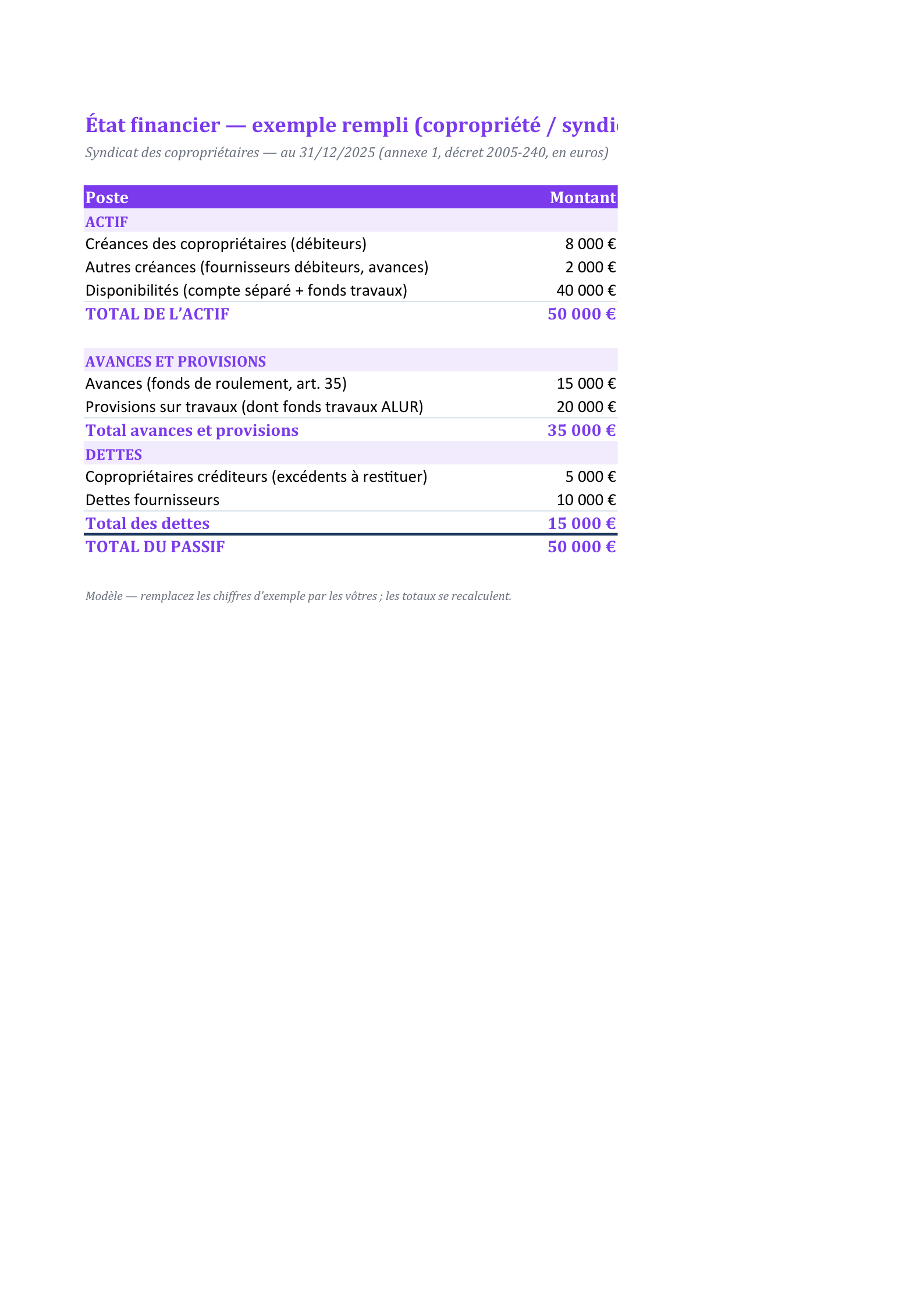

Voici un exemple simplifié d'annexe 1 pour une copropriété de taille moyenne. Les montants sont volontairement ronds à des fins pédagogiques ; l'actif est strictement égal au passif, comme l'exige la partie double.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Créances des copropriétaires (débiteurs) | 8 000 € | Avances (fonds de roulement, art. 35) | 15 000 € |

| Autres créances (fournisseurs débiteurs, avances) | 2 000 € | Provisions sur travaux (dont fonds travaux ALUR) | 20 000 € |

| Disponibilités (compte séparé + fonds travaux) | 40 000 € | Copropriétaires créditeurs (excédents à restituer) | 5 000 € |

| Dettes fournisseurs | 10 000 € | ||

| TOTAL DE L’ACTIF | 50 000 € | TOTAL DU PASSIF | 50 000 € |

Lecture : à l'actif, les créances des copropriétaires (8 000 €) représentent les appels de fonds émis mais non encore réglés : autrement dit, l'argent que certains copropriétaires doivent encore au syndicat. Les autres créances (2 000 €) regroupent notamment les avances versées à des fournisseurs ou les acomptes non encore soldés. Les disponibilités (40 000 €) sont la trésorerie réellement détenue sur le compte séparé, y compris la part correspondant au fonds travaux. Au passif, les avances / fonds de roulement (15 000 €) et les provisions sur travaux (20 000 €) constituent des ressources appartenant aux copropriétaires, que le syndicat détient temporairement. Les copropriétaires créditeurs (5 000 €) sont des excédents à restituer, et les dettes fournisseurs (10 000 €) les factures reçues mais non encore payées. L'égalité 50 000 € = 50 000 € confirme que, après répartition, chaque euro détenu ou dû trouve sa contrepartie.

Les avances et le fonds de roulement (article 35)

Le poste le plus caractéristique de la copropriété est le fonds de roulement, aussi appelé avance de trésorerie permanente. Prévu par l'article 35 du décret n° 67-223 du 17 mars 1967, il permet au syndicat de disposer en permanence d'une réserve pour régler les dépenses courantes (eau, énergie, entretien, honoraires du syndic) sans attendre l'encaissement des appels de fonds.

Ce fonds appartient aux copropriétaires : il figure au passif parce que le syndicat le doit à ses membres. Son montant ne peut excéder un sixième du budget prévisionnel annuel ; il résulte soit d'une clause du règlement de copropriété, soit d'un vote en assemblée générale. Lorsqu'un copropriétaire vend son lot, l'avance de trésorerie n'est pas remboursée par le syndicat mais se transmet économiquement entre vendeur et acquéreur via le décompte notarié. Comprendre ce mécanisme évite une confusion fréquente : une avance importante au passif n'est pas une « dette » problématique, mais une réserve saine.

Le fonds travaux ALUR et les provisions sur travaux

Instauré par la loi ALUR de 2014, le fonds travaux est aujourd'hui obligatoire. Sa cotisation annuelle ne peut être inférieure à 5 % du budget prévisionnel. Lorsque la copropriété a adopté un plan pluriannuel de travaux (PPT), la cotisation ne peut être inférieure à 2,5 % du montant des travaux inscrits au plan, ce plancher se cumulant avec celui de 5 % du budget prévisionnel. La loi Climat et Résilience a supprimé la faculté de dérogation des petites copropriétés : selon un calendrier progressif (plus de 200 lots au 1er janvier 2023, de 51 à 200 lots au 1er janvier 2024, jusqu'à 50 lots au 1er janvier 2025), l'obligation s'applique désormais à l'ensemble des copropriétés à usage au moins partiel d'habitation dont l'immeuble est achevé depuis plus de cinq ans. Il reste prudent de vérifier le barème et les seuils applicables à l'année en cours, la réglementation ayant connu plusieurs ajustements récents.

Dans l'annexe 1, le fonds travaux et les provisions pour travaux votés apparaissent au passif : ce sont des sommes déjà appelées et détenues par le syndicat en vue de dépenses futures. Leur contrepartie se retrouve à l'actif, dans les disponibilités. Ces provisions ne peuvent en principe être utilisées que pour leur objet, ce qui garantit un financement anticipé des gros travaux et de la rénovation énergétique.

Copropriétaires débiteurs et créditeurs : le cœur de l'équilibre

Deux postes symétriques traduisent la situation individuelle des copropriétaires. À l'actif, les copropriétaires débiteurs regroupent ceux dont les appels de fonds restent impayés : ces créances pèsent sur la trésorerie et peuvent, en cas d'impayés durables, justifier des procédures de recouvrement. Au passif, les copropriétaires créditeurs correspondent aux copropriétaires ayant trop versé, par exemple après un exercice moins coûteux que le budget voté : le syndicat leur doit un remboursement ou une imputation sur les appels suivants.

Ce double mouvement illustre la logique d'une comptabilité après répartition : une fois les charges affectées à chacun selon ses tantièmes, il ne reste que des soldes individuels, débiteurs ou créditeurs. Un syndic rigoureux surveille de près le poste débiteurs, car un taux d'impayés élevé fragilise l'ensemble de la copropriété et peut contraindre le syndicat à puiser dans le fonds de roulement pour honorer ses factures.

Trésorerie et charges : ne pas confondre les deux lectures

Une erreur classique consiste à lire l'annexe 1 comme un compte de résultat. Or l'état financier ne dit pas si l'exercice a coûté cher : il indique seulement ce que le syndicat possède (disponibilités, créances) et ce qu'il doit (avances, provisions, dettes) à la date de clôture. Le détail des dépenses et des recettes de l'exercice figure, lui, dans l'annexe 2, le compte de gestion général, qui rapproche les charges réelles du budget voté. Pour analyser sainement une copropriété, il faut donc croiser les deux documents : une trésorerie confortable à l'actif peut masquer des impayés élevés, tout comme des dettes fournisseurs importantes peuvent simplement traduire des factures reçues juste avant la clôture. Cette double lecture est le réflexe attendu d'un conseil syndical vigilant.

Pourquoi il n'y a ni capital ni bénéfice

Dans un bilan d'entreprise, le passif comporte des capitaux propres et un résultat. Rien de tel ici. Le syndicat des copropriétaires n'a pas vocation à s'enrichir : il collecte des fonds, les dépense pour l'entretien de l'immeuble et restitue ou reporte les excédents. C'est pourquoi l'annexe 1 ne fait apparaître ni capital, ni report à nouveau, ni bénéfice.

L'équilibre naît de la répartition : tout excédent devient une dette envers les copropriétaires (créditeurs) et tout déficit une créance à leur encontre (débiteurs). Cette approche rapproche la copropriété du monde associatif, où la notion de résultat s'efface au profit d'un excédent ou d'un déficit de gestion. Pour approfondir cette parenté, on pourra consulter un exemple bilan comptable association ou la lecture d'un compte de résultat association.

Établissement, vote et approbation des comptes en assemblée générale

C'est le syndic qui tient la comptabilité et établit les comptes : l'état financier (annexe 1), le compte de gestion général et les annexes travaux. Ces documents sont joints à la convocation de l'assemblée générale annuelle, accompagnés du budget prévisionnel du prochain exercice.

En assemblée, les copropriétaires votent l'approbation des comptes à la majorité de l'article 24 (majorité des voix exprimées des copropriétaires présents, représentés ou votant par correspondance), puis le budget prévisionnel de l'exercice suivant. Le conseil syndical, émanation des copropriétaires, contrôle en amont la gestion du syndic et peut se faire assister. Bien lire l'annexe 1 permet à chaque copropriétaire de vérifier la cohérence entre les disponibilités, les avances et les dettes avant de voter en connaissance de cause.

Comparaison avec d'autres bilans et documents financiers

Pour situer l'annexe 1, il est utile de la comparer à d'autres modèles. Un bilan comptable exemple d'entreprise fait apparaître un capital, des immobilisations et un résultat, absents en copropriété. À l'inverse, la comptabilité associative, sans but lucratif elle aussi, présente de fortes similitudes de logique. Enfin, la copropriété repose sur un document tourné vers l'avenir : le budget prévisionnel, voté chaque année, qui détermine le montant des appels de fonds et sert de référence au calcul du fonds travaux. Ces trois repères aident à comprendre en quoi le bilan de copropriété est un objet comptable à part entière, régi par ses propres textes.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

État financier de copropriété (annexe 1)

État financier de copropriété rempli (50 000 € équilibrés) : l’annexe 1 du décret 2005-240 — avances, provisions sur travaux (fonds ALUR), copropriétaires débiteurs et créditeurs.

Questions fréquentes

Le bilan de copropriété est-il un vrai bilan comptable ?

Pas au sens commercial. Le document annuel est l'annexe 1 « état financier après répartition », prévue par le décret n° 2005-240 du 14 mars 2005. Il présente l'actif et le passif du syndicat, mais sans capital ni bénéfice, l'équilibre se faisant après répartition des charges entre copropriétaires.

Pourquoi le fonds de roulement figure-t-il au passif ?

Parce que ces avances de trésorerie, prévues par l'article 35 du décret de 1967, appartiennent aux copropriétaires. Le syndicat les détient pour financer les dépenses courantes, mais il les doit à ses membres : elles constituent donc une ressource inscrite au passif, avec pour contrepartie les disponibilités à l'actif. Leur montant ne peut excéder un sixième du budget prévisionnel.

Quel est le montant minimum du fonds travaux ALUR ?

La cotisation annuelle ne peut être inférieure à 5 % du budget prévisionnel. Si un plan pluriannuel de travaux est adopté, un second plancher s'ajoute : au moins 2,5 % du montant des travaux du plan. Depuis le 1er janvier 2025, l'obligation vise toutes les copropriétés d'habitation dont l'immeuble a plus de cinq ans, y compris les plus petites.

Qui établit et approuve le bilan de la copropriété ?

Le syndic établit les comptes et les annexes, puis les joint à la convocation de l'assemblée générale. Les copropriétaires approuvent les comptes à la majorité de l'article 24, généralement après contrôle du conseil syndical, avant de voter le budget prévisionnel de l'exercice suivant.