Bilan comptable en anglais exemple : le balance sheet expliqué

Vous devez présenter votre bilan à une banque étrangère, un investisseur anglophone ou une maison mère à l'international ? Ce guide vous donne un bilan comptable en anglais exemple, avec un modèle bilingue équilibré (actif = passif), un glossaire complet FR ↔ EN des principaux postes, et l'explication des différences de présentation entre le bilan français (PCG) et le format anglo-saxon (balance sheet en IFRS ou US GAAP). Objectif : que vous puissiez traduire et surtout comprendre votre bilan sans contresens.

Bilan comptable et « balance sheet » : de quoi parle-t-on ?

Le bilan comptable est la photographie du patrimoine de l'entreprise à une date donnée. Il oppose ce qu'elle possède et utilise (l'actif) à la manière dont ces emplois sont financés (le passif). En anglais, ce document porte deux noms selon le référentiel : balance sheet dans le langage courant et sous les normes américaines (US GAAP), et statement of financial position (état de la situation financière) dans la terminologie officielle des normes internationales IFRS.

La traduction ne se limite pas à un mot pour un mot. La logique du bilan est universelle — les emplois d'un côté, les ressources de l'autre, pour un total identique — mais le vocabulaire et l'ordre de présentation changent. C'est pourquoi un partenaire anglophone attend un document non seulement traduit, mais aussi reclassé à sa manière. Voyons d'abord l'équation fondamentale, puis un exemple concret.

L'équation fondamentale : Assets = Equity + Liabilities

Toute la comptabilité en partie double repose sur une égalité que l'on retrouve à l'identique en français et en anglais :

- En français : Total de l'actif = Total du passif (capitaux propres + dettes).

- En anglais : Total Assets = Equity + Liabilities (souvent écrit Assets = Liabilities + Equity aux États-Unis).

Un point de vocabulaire mérite d'être clarifié car il crée beaucoup de confusion. Le mot français « passif » regroupe à la fois les capitaux propres et les dettes. En anglais, il n'existe pas de mot unique équivalent : le côté droit du bilan se décompose explicitement en equity (les ressources appartenant aux propriétaires) et liabilities (les dettes envers les tiers). Traduire « passif » par le seul mot « liabilities » est donc une erreur fréquente : cela oublierait les capitaux propres. La bonne traduction du bloc passif est Equity & Liabilities.

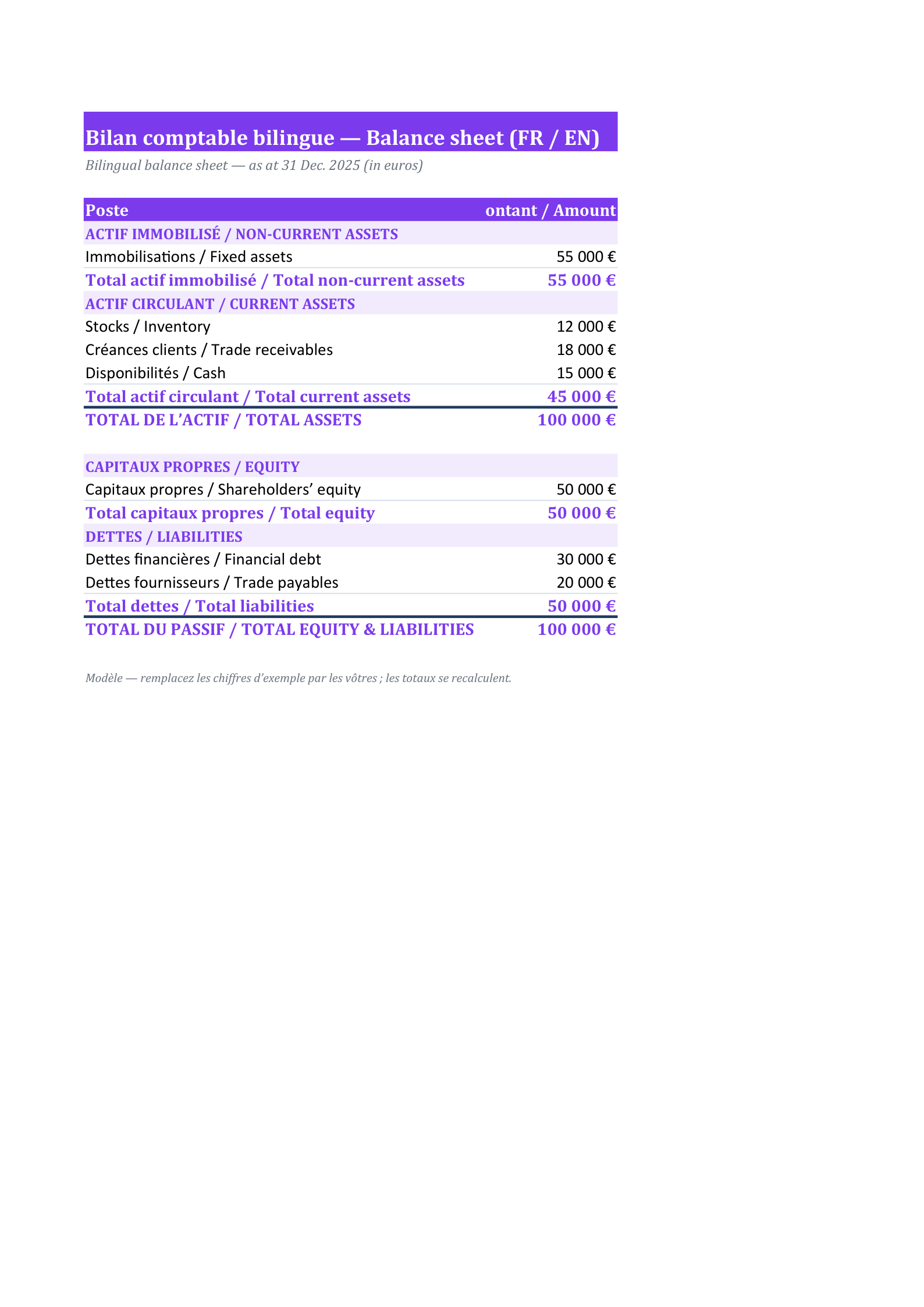

Bilan comptable en anglais : exemple bilingue

Voici un exemple de bilan simplifié, présenté ligne à ligne en français et en anglais, avec un total d'actif égal au total du passif. Il correspond à une petite société dont le patrimoine est financé pour moitié par ses propriétaires et pour moitié par des tiers.

| Actif / Assets | Montant | Passif / Equity & Liabilities | Montant |

|---|---|---|---|

| Immobilisations / Fixed assets | 55 000 € | Capitaux propres / Equity | 50 000 € |

| Stocks / Inventory | 12 000 € | Dettes financières / Financial debt | 30 000 € |

| Créances clients / Trade receivables | 18 000 € | Dettes fournisseurs / Trade payables | 20 000 € |

| Disponibilités / Cash | 15 000 € | ||

| TOTAL DE L’ACTIF / TOTAL ASSETS | 100 000 € | TOTAL DU PASSIF / TOTAL EQUITY & LIABILITIES | 100 000 € |

Lecture : l'entreprise possède 100 000 € d'emplois (assets), dont 55 000 € d'immobilisations durables (fixed assets) et 45 000 € d'actifs circulants (stocks, créances clients et trésorerie). En face, ces 100 000 € sont financés par 50 000 € de capitaux propres (equity), soit la moitié, et 50 000 € de dettes (30 000 € de dettes financières + 20 000 € de dettes fournisseurs). L'égalité Total Assets 100 000 € = Total Equity & Liabilities 100 000 € confirme que le bilan est équilibré : c'est la première chose que vérifiera un analyste, français comme anglophone.

Glossaire FR ↔ EN des principaux postes du bilan

Pour traduire un bilan sans contresens, il faut connaître le vocabulaire poste par poste. Le tableau ci-dessous reprend les termes les plus courants, avec la traduction reconnue en comptabilité anglo-saxonne (US GAAP et IFRS).

| Poste français | Terme anglais | Bloc |

|---|---|---|

| Immobilisations | Fixed assets / Non-current assets | Actif / Assets |

| Stocks | Inventory (UK : stock) | Actif / Assets |

| Créances clients | Trade receivables (US : accounts receivable) | Actif / Assets |

| Disponibilités / Trésorerie | Cash and cash equivalents | Actif / Assets |

| Capitaux propres | Equity / Shareholders' equity | Passif / Equity |

| Capital social | Share capital | Passif / Equity |

| Report à nouveau | Retained earnings | Passif / Equity |

| Résultat de l'exercice | Net income (profit or loss) | Passif / Equity |

| Dettes | Liabilities | Passif / Liabilities |

| Emprunts / Dettes financières | Borrowings / Financial debt | Passif / Liabilities |

| Dettes fournisseurs | Trade payables (US : accounts payable) | Passif / Liabilities |

| Provisions | Provisions | Passif / Liabilities |

Lecture : ce glossaire suit l'ordre logique d'un bilan. La colonne « Bloc » indique où chaque poste se range côté anglais : assets pour les emplois, equity pour les ressources des propriétaires, liabilities pour les dettes. Notez les variantes UK/US : un Britannique parlera d'inventory et de trade receivables, un Américain de accounts receivable et accounts payable. Attention enfin au faux ami « report à nouveau » : il ne se traduit pas littéralement mais par retained earnings (bénéfices accumulés non distribués).

Actif : les postes en anglais, de l'immobilisé au liquide

Côté assets, on distingue deux grandes familles. Les non-current assets (ou fixed assets) sont les emplois durables destinés à rester plus d'un an dans l'entreprise : matériel, machines, immeubles, brevets. Les current assets sont les actifs circulants, censés se transformer en trésorerie à court terme : inventory (stocks), trade receivables (créances clients) et cash and cash equivalents (disponibilités). Dans notre exemple, les 55 000 € d'immobilisations sont des non-current assets, tandis que les 45 000 € restants (stocks + créances + trésorerie) forment les current assets.

Passif : Equity vs Liabilities, deux blocs à ne pas confondre

Côté ressources, le bloc equity comprend le share capital (capital social apporté par les associés), les reserves (réserves), le retained earnings (report à nouveau) et le net income de l'exercice. Le bloc liabilities regroupe toutes les dettes : borrowings (emprunts), trade payables (dettes fournisseurs), dettes fiscales et sociales, et provisions. On distingue souvent les non-current liabilities (dettes à plus d'un an, comme un emprunt bancaire long terme) des current liabilities (dettes à moins d'un an, comme les fournisseurs). Dans l'exemple, les 30 000 € de dettes financières relèvent plutôt du non-current, et les 20 000 € de fournisseurs du current.

Présentation FR vs anglo-saxonne : ordre de liquidité, IFRS et US GAAP

Au-delà des mots, c'est l'ordre de présentation qui déroute le plus. Le bilan français (Plan comptable général) et le bilan anglo-saxon ne classent pas les postes dans le même sens.

- France (PCG) : l'actif est classé par liquidité croissante — on commence par les immobilisations (le moins liquide) et on finit par la trésorerie (le plus liquide).

- IFRS : la norme IAS 1 privilégie un classement non-current puis current, très proche de l'ordre français (non-current assets d'abord, puis current assets ; l'equity est en général présentée avant les liabilities, puis non-current liabilities et current liabilities). IAS 1 autorise toutefois une présentation par ordre de liquidité lorsqu'elle est plus pertinente, notamment pour les banques et autres établissements financiers.

- US GAAP : à l'inverse, les entreprises américaines présentent l'actif par liquidité décroissante — la trésorerie et les current assets d'abord, les non-current assets ensuite ; les liabilities sont habituellement présentées avant l'equity. Le format « classé » (current / non-current) y est obligatoire pour la quasi-totalité des entités.

Autre différence de vocabulaire déjà signalée : les IFRS intitulent le document Statement of Financial Position, tandis que les US GAAP conservent Balance Sheet. Concrètement, si vous transmettez votre bilan à une contrepartie américaine, ne vous étonnez pas qu'elle attende la trésorerie en haut du tableau ; à une contrepartie européenne sous IFRS, l'ordre restera proche de votre présentation française. L'essentiel est de conserver l'équilibre Assets = Equity & Liabilities et des intitulés cohérents.

Présentation verticale (UK) ou tableau à deux colonnes (FR) ?

Une dernière différence de forme surprend souvent. En France, le bilan se présente traditionnellement en tableau à deux colonnes : l'actif à gauche, le passif à droite, comme dans notre exemple. Le modèle britannique privilégie au contraire une présentation verticale (vertical format) : les postes s'enchaînent de haut en bas en faisant souvent ressortir des sous-totaux de gestion. On y calcule les net current assets (le fonds de roulement, égal aux current assets moins les current liabilities), puis les net assets (total des actifs diminué de toutes les dettes) — un montant qui doit égaler le total de l'equity. Le fond reste identique — mêmes chiffres, même équilibre — mais un lecteur anglophone habitué au format vertical repère plus vite ces agrégats. Si votre destinataire est une PME britannique, une présentation verticale paraîtra plus « native » qu'un tableau à deux colonnes traduit tel quel.

Conseils pratiques pour un bilan bilingue crédible

Quelques réflexes évitent les erreurs qui décrédibilisent une traduction :

- Ne traduisez jamais « passif » par « liabilities » seul : utilisez « Equity & Liabilities » pour couvrir tout le côté droit.

- Adaptez UK/US : choisissez une variante et tenez-vous-y (par exemple trade receivables/payables en style IFRS britannique, ou accounts receivable/payable en style américain).

- Indiquez la devise et l'unité (€, en milliers ou non) : un lecteur étranger ne devine pas que « 100 000 » est en euros.

- Précisez le référentiel (« prepared under French GAAP », « under IFRS ») pour lever toute ambiguïté sur l'ordre et les règles d'évaluation.

- Vérifiez l'équilibre avant tout envoi : le total des assets doit égaler le total equity + liabilities au centime près.

Pour aller plus loin, vous pouvez partir d'un modèle en français et le décliner en anglais : consultez notre bilan comptable exemple pour la structure de base, ou téléchargez une version prête à imprimer via notre exemple bilan comptable pdf. Si vous préparez un dossier commercial à l'international, pensez aussi à harmoniser vos documents annexes, comme une facture proforma en anglais, afin de présenter un ensemble cohérent à votre partenaire étranger.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan bilingue FR-EN (balance sheet)

Balance sheet bilingue (100 000 € équilibrés) : chaque poste du bilan en français ET en anglais (fixed assets, receivables, equity, liabilities…) — idéal pour un partenaire ou une banque étrangère.

Questions fréquentes

Comment dit-on « bilan comptable » en anglais ?

On dit balance sheet dans le langage courant et sous les normes américaines (US GAAP). Sous les normes internationales IFRS, le terme officiel est statement of financial position (état de la situation financière). Les deux désignent le même document : la photographie du patrimoine à une date donnée.

Comment traduire « actif » et « passif » ?

L'actif se traduit par assets. Le passif, en revanche, n'a pas de mot unique en anglais : il se décompose en equity (les capitaux propres, ressources des propriétaires) et liabilities (les dettes envers les tiers). Le bloc passif complet se dit donc Equity & Liabilities. Traduire « passif » par le seul mot liabilities est une erreur, car cela oublie les capitaux propres.

Quelle différence entre la présentation française et anglo-saxonne ?

Le bilan français (PCG) et les IFRS classent l'actif par liquidité croissante (immobilisations d'abord, trésorerie en dernier). Les US GAAP font l'inverse : liquidité décroissante, avec la trésorerie et les actifs circulants en haut. IAS 1 (IFRS) autorise aussi un classement par liquidité, surtout pour les banques. L'équilibre Assets = Equity & Liabilities reste identique dans tous les cas.

Comment traduit-on « report à nouveau » ?

« Report à nouveau » se traduit par retained earnings, c'est-à-dire les bénéfices accumulés des exercices antérieurs non distribués. Ce n'est pas une traduction littérale : il faut éviter les calques mot à mot. Le résultat de l'exercice, lui, se dit net income (ou profit or loss).