Exemple de bilan comptable d'une EURL (associé unique)

Vous dirigez une entreprise unipersonnelle à responsabilité limitée et vous voulez comprendre, ligne par ligne, à quoi ressemble votre bilan ? Cet exemple de bilan comptable d'une EURL, chiffré et équilibré, détaille les postes propres au statut d'associé unique : réserve légale, comptes courants d'associé et incidence du régime fiscal (IR ou IS).

Ce qui rend le bilan d'une EURL particulier

L'EURL, ou entreprise unipersonnelle à responsabilité limitée, n'est rien d'autre qu'une SARL constituée d'un seul associé. Sur le plan comptable, elle est soumise aux mêmes obligations que n'importe quelle société commerciale : tenue d'une comptabilité d'engagement, établissement chaque année d'un bilan, d'un compte de résultat et, selon la taille, d'une annexe. Le bilan reste la photographie du patrimoine de la société à la clôture de l'exercice : à gauche l'actif (ce que possède l'entreprise), à droite le passif (ce qu'elle doit et ses ressources propres).

Ce qui distingue le bilan d'une EURL, ce ne sont pas des postes exotiques, mais quelques lignes que l'associé unique voit passer sous ses yeux chaque année et qu'il faut savoir lire : la réserve légale, les comptes courants d'associé et la manière dont le résultat se comporte selon que la société est à l'impôt sur le revenu (IR) ou à l'impôt sur les sociétés (IS). Pour une remise à niveau générale sur la structure d'un bilan, notre guide de l'exemple de bilan comptable pose les bases actif/passif que nous appliquons ici au cas de l'associé unique.

Rappel express : à quoi sert un bilan comptable

Le bilan répond à une question simple : si l'on arrêtait tout aujourd'hui, que resterait-il ? L'actif recense les emplois (immobilisations, stocks, créances, trésorerie), le passif recense les origines des fonds (capital, réserves, résultat, dettes). Par construction, un bilan est toujours équilibré : le total de l'actif est rigoureusement égal au total du passif, parce que chaque euro utilisé a bien une provenance.

Trois lecteurs s'intéressent à ce document : l'associé unique lui-même, qui y mesure la solidité de son affaire ; le banquier, qui y jauge la capacité à rembourser ; et l'administration fiscale, à laquelle le bilan est transmis via la liasse fiscale. Si vos volumes sont modestes, sachez qu'un régime allégé existe : nous le détaillons dans notre présentation du bilan comptable simplifié.

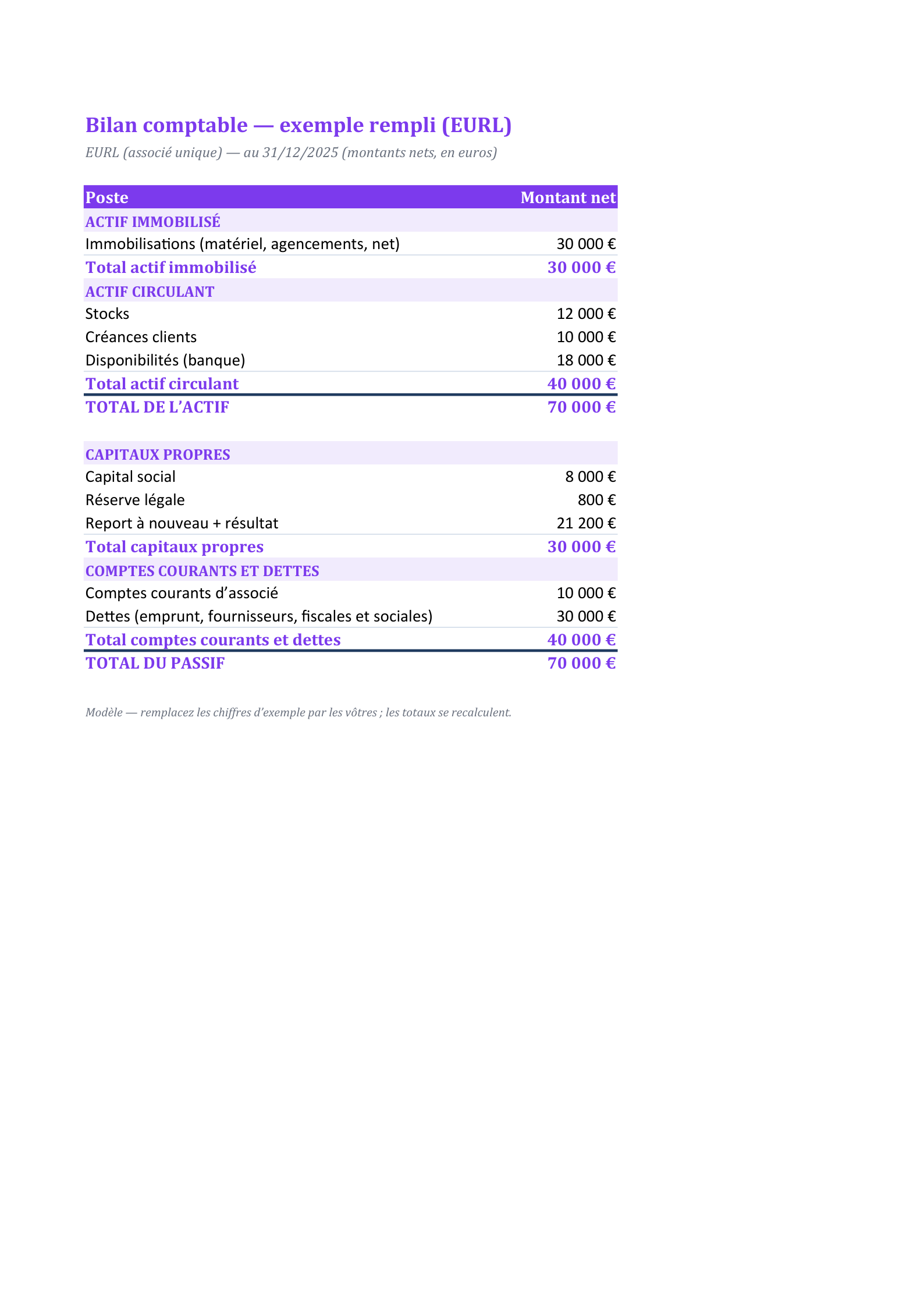

Exemple chiffré de bilan comptable d'une EURL

Voici un exemple volontairement réaliste pour une petite EURL de services ou de négoce, avec un capital social de 8 000 € et une activité déjà installée. Les montants sont nets (les immobilisations figurent après amortissements).

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel, agencements, net) | 30 000 € | Capital social | 8 000 € |

| Stocks | 12 000 € | Réserve légale | 800 € |

| Créances clients | 10 000 € | Report à nouveau + résultat | 21 200 € |

| Trésorerie | 18 000 € | Comptes courants d'associé | 10 000 € |

| Dettes (emprunt, fournisseurs, fiscales et sociales) | 30 000 € | ||

| TOTAL DE L'ACTIF | 70 000 € | TOTAL DU PASSIF | 70 000 € |

Lecture : à l'actif, l'EURL détient 30 000 € d'immobilisations (le matériel productif, déjà partiellement amorti), 12 000 € de stocks et 10 000 € de créances clients (des factures émises mais pas encore encaissées), pour une trésorerie confortable de 18 000 €. Au passif, les capitaux propres se composent du capital social de 8 000 €, d'une réserve légale de 800 € et d'un poste « report à nouveau + résultat » de 21 200 € : additionnés, ils atteignent 30 000 €, soit exactement le montant des dettes. Autrement dit, la société finance la moitié de son actif par ses fonds propres et l'autre moitié par des ressources externes — un équilibre sain. Le compte courant d'associé de 10 000 € mérite l'œil : ce n'est pas du capital, mais une avance de trésorerie faite par l'associé unique, remboursable, que l'on retrouve ci-dessous.

La réserve légale : la ligne à ne pas oublier

La réserve légale est une obligation propre aux sociétés commerciales, EURL comprise, prévue par l'article L. 232-10 du Code de commerce. Chaque année où l'exercice est bénéficiaire, la société doit affecter au moins 5 % du bénéfice à un compte de réserve — plus précisément 5 % du bénéfice diminué, le cas échéant, des pertes antérieures reportées — et ce prélèvement cesse d'être obligatoire dès que la réserve atteint 10 % du capital social.

Dans notre exemple, le capital est de 8 000 € : le plafond de la réserve légale est donc de 800 €, montant exactement atteint au passif. L'associé unique n'a plus à doter cette réserve les exercices suivants, sauf augmentation de capital (le plafond serait alors recalculé sur le nouveau capital). Concrètement, cette réserve n'est pas de l'argent bloqué sur un compte : c'est une fraction du bénéfice que la loi vous interdit de distribuer, afin de renforcer la garantie offerte aux créanciers. Elle reste dans les capitaux propres et travaille dans l'entreprise.

Les comptes courants d'associé : le levier de financement de l'EURL

Le compte courant d'associé est un outil très utilisé en EURL, précisément parce qu'il n'y a qu'un seul associé pour l'alimenter. Il s'agit d'une somme que l'associé unique laisse ou verse à la disposition de sa société : une avance de trésorerie, remboursable à tout moment (sauf convention de blocage), et qui peut être rémunérée par des intérêts dans certaines limites fiscales.

Comptablement, ce compte figure au passif, parmi les dettes de la société envers son associé — et non dans les capitaux propres. C'est une distinction essentielle : augmenter le capital immobilise durablement les fonds et suppose un formalisme, tandis qu'un apport en compte courant est souple et récupérable. Dans notre bilan, les 10 000 € de compte courant expliquent en partie la trésorerie confortable : l'associé a « prêté » à sa société. À surveiller toutefois : un compte courant débiteur (l'associé qui doit de l'argent à l'EURL) est en principe interdit pour un gérant personne physique et peut être requalifié en revenu imposable.

IR ou IS : l'impact du régime fiscal sur le passif

Par défaut, l'EURL dont l'associé unique est une personne physique est soumise à l'impôt sur le revenu : elle est « transparente » fiscalement, et le bénéfice est imposé directement entre les mains de l'associé unique, dans la catégorie correspondant à l'activité (BIC pour une activité commerciale, artisanale ou industrielle, BNC pour une activité libérale), qu'il ait ou non prélevé cet argent. La société elle-même ne paie pas d'impôt sur les bénéfices. L'associé unique peut toutefois opter pour l'impôt sur les sociétés (IS) : la société acquitte alors l'IS (15 % jusqu'à 42 500 € de bénéfice pour les PME remplissant les conditions, puis 25 % au-delà — vérifiez le barème de l'année en cours). À l'inverse, une EURL dont l'associé unique est une personne morale relève de plein droit de l'IS.

Cette bascule change la lecture du passif. À l'IR, le poste « résultat » représente un bénéfice déjà imposé chez l'associé ; à l'IS, il faut y déduire l'impôt société et, si des dividendes sont votés, ils quitteront les capitaux propres. Le régime pèse aussi sur le social : le gérant associé unique est un travailleur non salarié (TNS), affilié à la Sécurité sociale des indépendants. À l'IR, ses cotisations sont calculées sur la totalité du bénéfice ; à l'IS, elles portent sur sa rémunération, augmentée le cas échéant de la part de dividendes dépassant 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé. Ces cotisations, dues même en l'absence de rémunération (cotisations minimales), se retrouvent dans les dettes fiscales et sociales du bilan.

EURL, SARL et SASU : ne pas confondre les bilans

La forme de la société influence surtout le passif et les charges sociales. Retenez les trois repères suivants :

- EURL : un seul associé, gérant TNS. Cotisations sociales plus faibles mais protection sociale moindre ; IR par défaut lorsque l'associé est une personne physique, option IS possible.

- SARL : de deux à cent associés. Le capital social est réparti en parts entre plusieurs personnes, et le passif affiche donc plusieurs comptes courants d'associé possibles.

- SASU : un seul associé également, mais le président est assimilé salarié (régime général de la Sécurité sociale), avec des cotisations plus élevées et une meilleure couverture ; par défaut à l'IS, avec option temporaire possible pour l'IR. La structure du bilan est proche, mais les dettes sociales et le traitement de la rémunération diffèrent.

Si vous hésitez encore entre les deux formes unipersonnelles, comparez ce document avec notre exemple de bilan comptable d'une SASU : à chiffre d'affaires égal, la ventilation entre rémunération, cotisations et dividendes n'est pas la même, et cela se lit au passif.

Dépôt des comptes annuels et confidentialité

Comme toute société commerciale, l'EURL doit en principe déposer ses comptes annuels au greffe du tribunal de commerce, via le guichet unique, dans le mois suivant leur approbation (deux mois en cas de dépôt par voie électronique). Une simplification propre à l'associé unique existe : lorsque l'associé unique personne physique est aussi le gérant, le dépôt au greffe, dans les six mois de la clôture, de l'inventaire et des comptes annuels signés vaut approbation des comptes, et il est alors dispensé de rapport de gestion sous conditions.

Un point souvent méconnu profite aux petites structures : lorsqu'elle ne dépasse pas les seuils de la petite entreprise (au regard du total de bilan, du chiffre d'affaires net et de l'effectif), l'EURL peut demander la confidentialité de ses comptes annuels, qui ne seront alors pas rendus accessibles au public. Le dépôt au greffe reste obligatoire ; seule la publicité vis-à-vis des tiers est écartée.

Erreurs fréquentes et bons réflexes

Quelques pièges reviennent régulièrement sur le bilan d'une EURL :

- Confondre capital et compte courant : le premier est une ressource stable dans les capitaux propres, le second une dette remboursable. Ne les additionnez pas.

- Oublier la dotation à la réserve légale tant que le plafond de 10 % du capital n'est pas atteint : c'est une obligation, pas une option.

- Négliger les dettes fiscales et sociales du TNS : à l'IR notamment, les cotisations sur le bénéfice peuvent surprendre l'année suivante ; anticipez-les dans votre trésorerie.

- Distribuer un résultat déjà imposé (IR) comme s'il fallait le retaxer : à l'IR, le prélèvement du bénéfice par l'associé n'est pas un nouveau fait générateur d'impôt.

Le meilleur réflexe reste d'anticiper : construire chaque année un budget prévisionnel permet de projeter le résultat, la dotation à la réserve, la rémunération du gérant et l'impôt, puis de vérifier a posteriori l'écart avec le bilan réel. C'est ce dialogue entre prévision et bilan qui transforme un document comptable obligatoire en véritable outil de pilotage pour l'associé unique.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan d’EURL rempli (réserve légale)

Bilan d’EURL rempli (70 000 € équilibrés) : capital, réserve légale, comptes courants d’associé et dettes — la structure d’une EURL à associé unique.

Questions fréquentes

Une EURL doit-elle obligatoirement constituer une réserve légale ?

Oui. Comme toute SARL, l'EURL doit affecter au moins 5 % de son bénéfice (net des pertes antérieures reportées) à la réserve légale chaque année bénéficiaire, jusqu'à ce que cette réserve atteigne 10 % du capital social. Une fois ce plafond atteint, la dotation cesse d'être obligatoire, sauf augmentation de capital qui relève le plafond à recalculer.

Le compte courant d'associé fait-il partie des capitaux propres ?

Non. Le compte courant d'associé est une dette de la société envers son associé : il figure au passif parmi les dettes, et non dans les capitaux propres. C'est une avance de trésorerie remboursable, à ne pas confondre avec le capital social, qui est une ressource stable et immobilisée.

Quelle différence de bilan entre une EURL à l'IR et à l'IS ?

À l'IR (régime par défaut quand l'associé est une personne physique), la société ne paie pas d'impôt sur les bénéfices : le résultat est imposé directement chez l'associé et les cotisations TNS portent sur tout le bénéfice. À l'IS, la société acquitte l'impôt société (qui apparaît en dettes fiscales), l'associé n'est imposé que sur sa rémunération et ses dividendes, et les cotisations TNS sont calculées sur la rémunération, majorée de la part de dividendes dépassant 10 % du capital, des primes et des comptes courants.

Une petite EURL peut-elle garder ses comptes confidentiels ?

Oui, sous conditions de taille. Une EURL qualifiée de petite entreprise, qui ne dépasse pas les seuils réglementaires (total de bilan, chiffre d'affaires net et effectif), peut demander lors du dépôt au greffe que ses comptes annuels ne soient pas rendus publics. Le dépôt reste obligatoire ; seule la publicité vis-à-vis des tiers est écartée.