Exemple d’exercice de bilan comptable (énoncé + corrigé)

Vous cherchez un exemple d’exercice de bilan comptable simple, avec l’énoncé et le corrigé expliqué étape par étape ? Cette fiche a été pensée pour les étudiants de STMG, de BTS et pour tous les débutants qui veulent comprendre, une bonne fois pour toutes, comment on construit un bilan et pourquoi l’actif est toujours égal au passif. On part d’un cas concret, l’entreprise Durand, et on avance calmement, sans jargon inutile.

Rappel express : qu’est-ce qu’un bilan comptable ?

Avant de se lancer dans l’exercice, posons les bases. Le bilan comptable est une photographie du patrimoine de l’entreprise à une date précise, en général le dernier jour de l’exercice (ici le 31/12/2025). Il répond à deux questions complémentaires : que possède l’entreprise ? et d’où vient l’argent qui a financé ce qu’elle possède ?

Le bilan se présente en deux colonnes. À gauche, l’actif regroupe les emplois, c’est-à-dire tout ce que l’entreprise détient et utilise : machines, stocks, sommes que lui doivent ses clients, argent en banque. À droite, le passif regroupe les ressources, c’est-à-dire l’origine des fonds : l’argent apporté par le propriétaire (le capital), les emprunts, et les dettes envers les fournisseurs. Comme chaque euro possédé a forcément été financé par quelque part, actif et passif s’équilibrent toujours au centime près.

L’énoncé de l’exercice

Voici l’énoncé de départ. Prenez le temps de le lire deux fois avant de regarder la méthode.

Au 31/12/2025, l’entreprise Durand présente les soldes suivants :

- Capital : 50 000 €

- Emprunt bancaire : 20 000 €

- Matériel : 40 000 €

- Stocks de marchandises : 10 000 €

- Créances clients : 8 000 €

- Dettes fournisseurs : 6 000 €

- Banque : 18 000 €

Travail à faire : présenter le bilan de l’entreprise Durand au 31/12/2025 et vérifier l’équilibre entre l’actif et le passif.

La méthode pas à pas pour construire le bilan

La difficulté d’un exercice de bilan n’est jamais dans le calcul : additionner des nombres ronds ne pose problème à personne. La vraie question est de savoir où placer chaque élément. Voici la démarche que vous pouvez appliquer à n’importe quel énoncé.

Étape 1 : distinguer les emplois et les ressources

Pour chaque poste, posez-vous une seule question : « Est-ce que l’entreprise possède quelque chose, ou est-ce qu’elle doit quelque chose / a reçu de l’argent ? »

- Si l’entreprise possède le bien ou le droit → c’est un emploi → il va à l’actif.

- Si l’entreprise a reçu des fonds ou doit de l’argent → c’est une ressource → elle va au passif.

Étape 2 : classer chaque solde de l’énoncé

Reprenons les sept postes de l’entreprise Durand un par un :

- Matériel (40 000 €) : l’entreprise le possède et l’utilise durablement → actif.

- Stocks de marchandises (10 000 €) : ce sont des biens détenus en vue d’être revendus → actif.

- Créances clients (8 000 €) : les clients doivent de l’argent à l’entreprise, c’est donc un droit qu’elle possède → actif.

- Banque (18 000 €) : c’est de l’argent disponible sur le compte, une somme que l’entreprise possède → actif.

- Capital (50 000 €) : c’est l’apport du propriétaire, l’argent mis dans l’entreprise → ressource → passif.

- Emprunt bancaire (20 000 €) : la banque a prêté de l’argent, l’entreprise doit le rembourser → dette → passif.

- Dettes fournisseurs (6 000 €) : l’entreprise doit régler ses fournisseurs → dette → passif.

Étape 3 : totaliser chaque colonne

Une fois le classement fait, il suffit d’additionner. À l’actif : 40 000 + 10 000 + 8 000 + 18 000 = 76 000 €. Au passif : 50 000 + 20 000 + 6 000 = 76 000 €. Les deux totaux coïncident : le bilan est équilibré, la présentation est correcte.

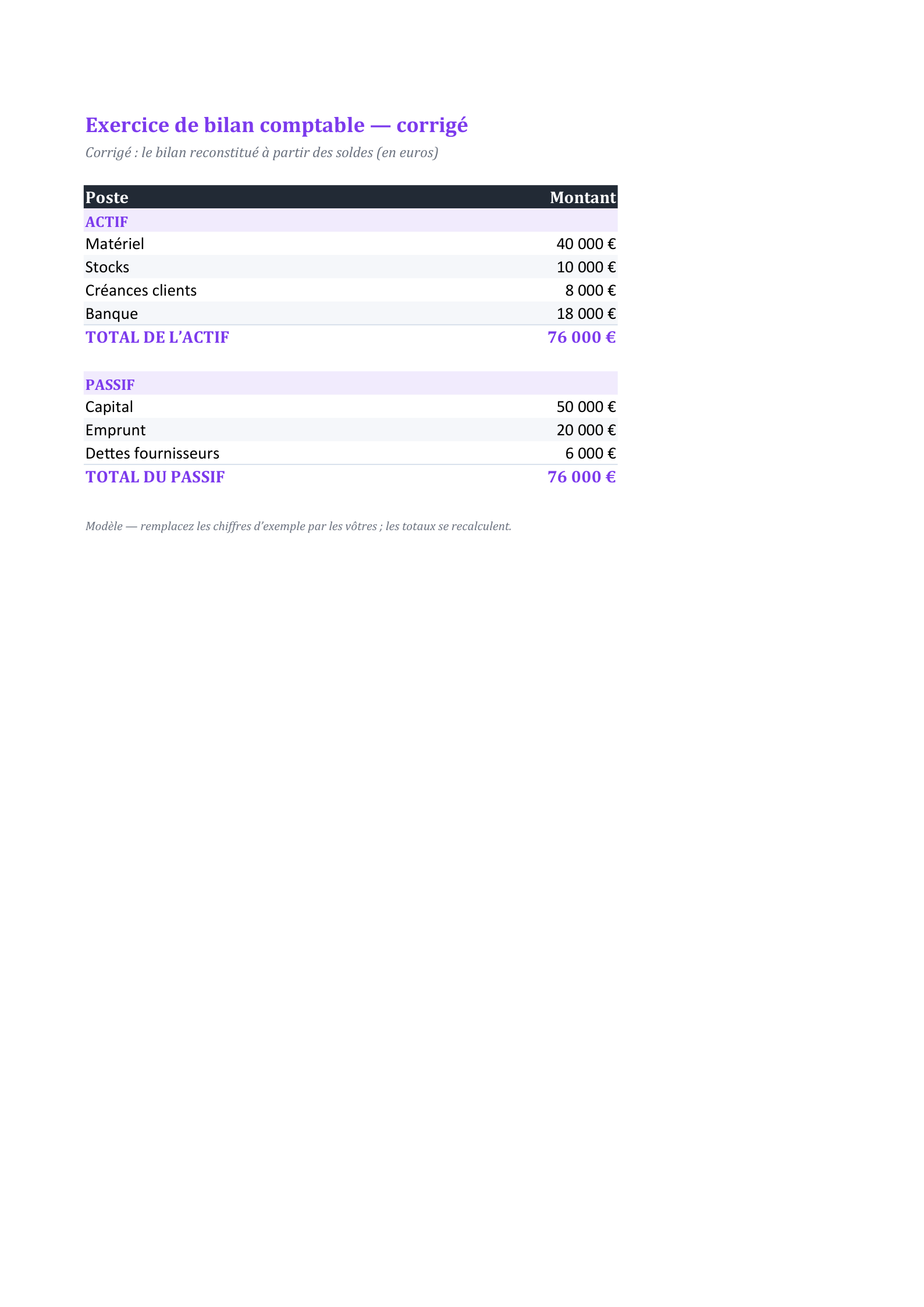

Le corrigé : le bilan de l’entreprise Durand au 31/12/2025

Voici le bilan présenté proprement, sous la forme d’un tableau à double colonne. C’est ce que le correcteur attend de voir.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Matériel | 40 000 € | Capital | 50 000 € |

| Stocks de marchandises | 10 000 € | Emprunt bancaire | 20 000 € |

| Créances clients | 8 000 € | Dettes fournisseurs | 6 000 € |

| Banque | 18 000 € | ||

| TOTAL DE L’ACTIF | 76 000 € | TOTAL DU PASSIF | 76 000 € |

Lecture : le total de l’actif (76 000 €) est strictement égal au total du passif (76 000 €). L’équilibre est donc respecté. Concrètement, cela signifie que les 76 000 € de biens et de droits possédés par l’entreprise Durand (matériel, stocks, créances, banque) ont été intégralement financés par ses ressources : 50 000 € apportés par le propriétaire, 20 000 € prêtés par la banque et 6 000 € de crédit accordé par les fournisseurs. Rien n’est financé « par magie » : chaque emploi trouve son origine dans une ressource.

Pourquoi l’actif est-il toujours égal au passif ?

Cette égalité n’est pas un hasard ni un coup de chance de l’énoncé : c’est une règle absolue qui découle du principe de la partie double. Chaque fois que l’entreprise acquiert un bien (un emploi), il faut bien qu’une ressource l’ait financé, et inversement. Si vos deux totaux ne sont pas égaux à la fin d’un exercice, ce n’est jamais le bilan qui a tort : c’est qu’un poste a été oublié, mal placé ou mal recopié. L’équilibre est donc aussi votre meilleur outil d’autocontrôle. Pour approfondir cette logique sur un cas légèrement différent, vous pouvez consulter notre bilan comptable exemple.

Comment vérifier l’équilibre pas à pas

Pour éviter les mauvaises surprises le jour de l’examen, prenez l’habitude de dérouler trois vérifications simples avant de rendre votre copie :

- Vérification 1 – le nombre de postes. Comptez les éléments de l’énoncé (ici 7) et vérifiez qu’ils apparaissent tous une fois, et une seule, dans votre tableau.

- Vérification 2 – l’addition de chaque colonne. Refaites le total de l’actif, puis celui du passif, en repartant de zéro plutôt qu’en reprenant vos calculs de brouillon.

- Vérification 3 – l’égalité finale. Total actif = total passif. Si l’écart existe, il est presque toujours égal au montant d’un poste oublié : cherchez un nombre égal à cette différence.

Dans notre cas, l’écart de départ serait de 0 €, ce qui confirme que le classement est complet et correct.

Les erreurs fréquentes des étudiants

La plupart des points perdus sur ce type d’exercice viennent d’un petit nombre de confusions, toujours les mêmes. Les connaître à l’avance vous évitera de tomber dans le piège.

- Confondre une créance client et une dette fournisseur. C’est l’erreur numéro un. La créance client est une somme que le client vous doit : l’entreprise la possède, elle va à l’actif. La dette fournisseur est une somme que vous devez à votre fournisseur : elle va au passif. Retenez la logique « clients = ils me doivent = actif ; fournisseurs = je leur dois = passif ».

- Oublier la banque. Le solde bancaire (18 000 €) est facile à négliger parce qu’il paraît « évident ». Or c’est de l’argent que l’entreprise possède : il fait partie de l’actif. L’oublier casse immédiatement l’équilibre.

- Mal placer l’emprunt bancaire. Beaucoup d’étudiants confondent « la banque » (le compte disponible, à l’actif) et « l’emprunt bancaire » (une dette envers la banque, au passif). Ce sont deux choses opposées : l’une est un emploi, l’autre une ressource.

- Ranger le capital à l’actif. Le capital n’est pas un bien que l’entreprise possède : c’est l’argent apporté par le propriétaire, donc une ressource. Il figure toujours au passif, généralement en tête de colonne.

- Modifier les chiffres pour « faire coller » le total. Si l’équilibre n’est pas atteint, ne trafiquez jamais un montant. Reprenez le classement : l’erreur est dans le placement, pas dans l’énoncé.

Bonne nouvelle : une fois ces réflexes acquis, cet exercice devient quasi automatique. Vous pouvez alors passer à l’étape suivante et apprendre à faire parler ces chiffres grâce à notre exemple d’analyse de bilan comptable.

Pour aller plus loin et s’entraîner

Un seul exercice ne suffit pas à ancrer la méthode : l’idéal est de refaire plusieurs cas en variant les postes (immobilisations, disponibilités, dettes fiscales, résultat…). Entraînez-vous à recopier un énoncé et à classer chaque ligne à voix haute, en vous demandant systématiquement « emploi ou ressource ? ». Si vous préférez réviser hors ligne, sur papier, un support imprimable vous aidera à multiplier les répétitions ; vous en trouverez un dans notre exemple bilan comptable pdf. À force de répétitions, le classement deviendra un réflexe et l’équilibre du bilan une évidence.

Récapitulatif de la méthode

Pour construire n’importe quel bilan simple, gardez en tête cette suite d’étapes : (1) lire l’énoncé et repérer tous les postes ; (2) pour chacun, se demander si l’entreprise possède (actif) ou doit / a reçu (passif) ; (3) reporter chaque poste dans la bonne colonne ; (4) totaliser l’actif et le passif ; (5) vérifier que les deux totaux sont égaux. Appliquée à l’entreprise Durand, cette méthode donne un bilan parfaitement équilibré à 76 000 €. Vous avez désormais toutes les clés pour réussir ce grand classique des examens de comptabilité.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Exercice de bilan corrigé

Exercice corrigé (76 000 € équilibrés) : le bilan reconstitué à partir d’une liste de soldes — parfait pour réviser (STMG, BTS) et vérifier sa méthode.

Questions fréquentes

Quelle est la différence entre une créance client et une dette fournisseur dans le bilan ?

Une créance client est une somme que le client doit à l’entreprise : celle-ci la possède, elle figure donc à l’actif. Une dette fournisseur est une somme que l’entreprise doit à son fournisseur : c’est une ressource obtenue à crédit, elle figure au passif. Retenez la formule : les clients me doivent (actif), je dois à mes fournisseurs (passif).

Pourquoi le total de l’actif est-il toujours égal au total du passif ?

Parce que tout ce que l’entreprise possède (l’actif) a forcément été financé par une ressource (le passif) : apport du propriétaire, emprunt ou crédit fournisseur. C’est le principe de la partie double. Si vos deux totaux diffèrent, c’est qu’un poste a été oublié ou mal placé, jamais que la règle est fausse.

Où doit-on placer le capital et l’emprunt bancaire dans un bilan ?

Les deux vont au passif, car ce sont des ressources. Le capital correspond à l’argent apporté par le propriétaire et se place en tête du passif. L’emprunt bancaire est une dette envers la banque : à ne pas confondre avec le compte « Banque » (l’argent disponible), qui, lui, se place à l’actif.

Comment vérifier rapidement qu’un exercice de bilan est juste ?

Comptez d’abord que tous les postes de l’énoncé apparaissent une seule fois dans le tableau. Refaites ensuite le total de chaque colonne en repartant de zéro. Enfin, comparez total actif et total passif : ils doivent être identiques. Si un écart apparaît, il est souvent égal au montant d’un poste oublié, ce qui aide à le retrouver.