Bilan comptable agricole exemple : cas d’une exploitation

Le bilan d’une exploitation agricole obéit à des règles bien à part : un animal peut être une immobilisation ou un stock, une récolte encore en terre figure déjà à l’actif, et la terre elle-même ne s’amortit jamais. Voici un bilan comptable agricole exemple entièrement chiffré, équilibré et commenté poste par poste, pour comprendre concrètement la logique de la comptabilité agricole.

Pourquoi le bilan comptable agricole ne ressemble à aucun autre

Le bilan est une photographie du patrimoine de l’exploitation à un instant donné : à gauche, l’actif (ce que l’exploitation possède et utilise) ; à droite, le passif (l’origine des ressources : capitaux propres, emprunts, dettes). Cette logique est commune à toutes les entreprises, comme le rappelle notre bilan comptable exemple généraliste. Mais l’agriculture introduit des postes que l’on ne retrouve nulle part ailleurs.

Trois particularités structurent tout : le vivant (un animal peut être un outil de production ou une marchandise), le temps long (une récolte se prépare des mois avant d’être vendue) et le poids du foncier. Ces spécificités changent la lecture du bilan et, surtout, le calcul du résultat et de l’impôt. Un exemple chiffré vaut mieux qu’un long discours.

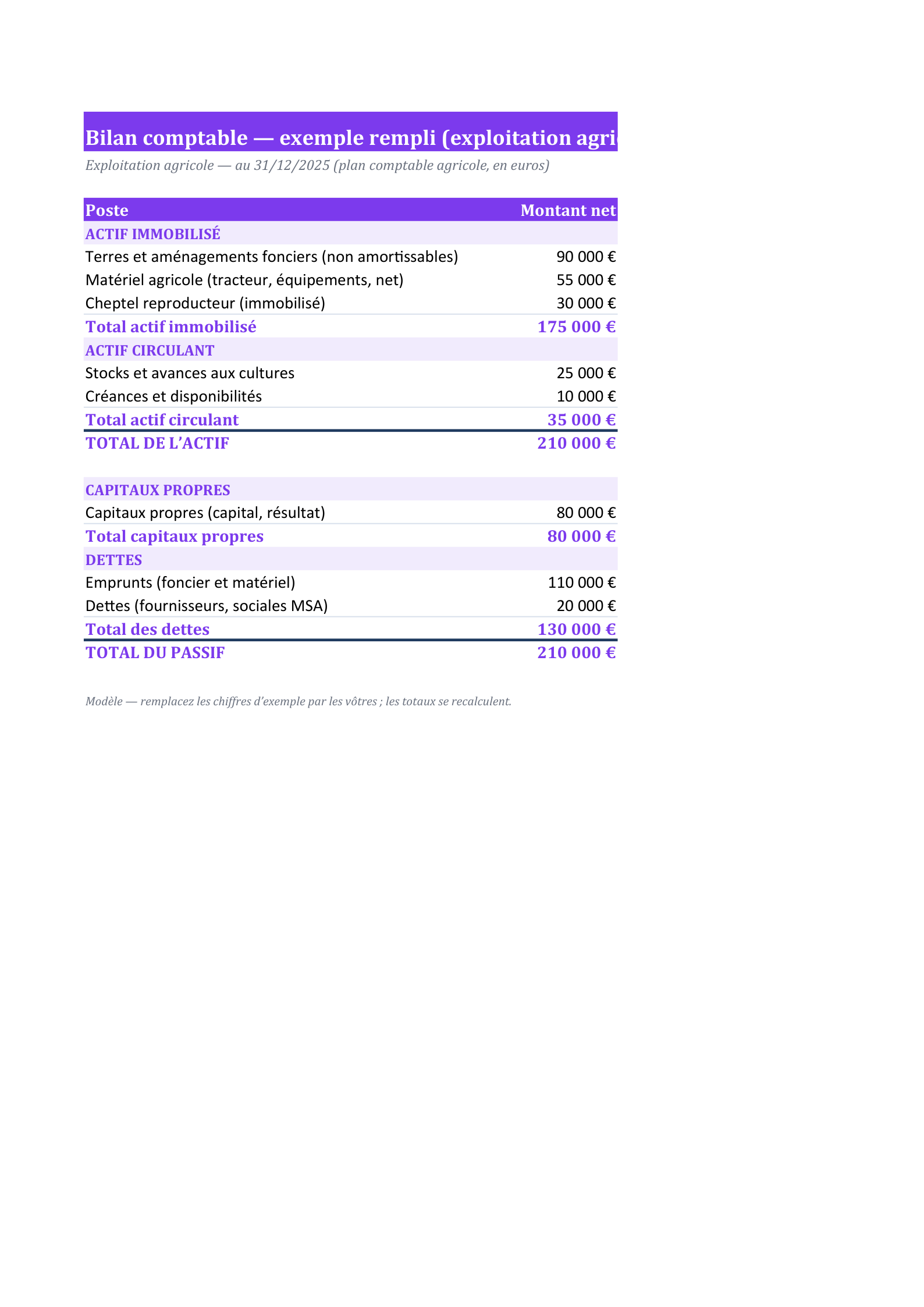

Un exemple de bilan comptable agricole chiffré

Prenons une exploitation de polyculture-élevage de taille moyenne, en régime réel. Voici son bilan simplifié, volontairement présenté en grandes masses pour rester lisible. Les montants sont indicatifs et l’ensemble est équilibré : total de l’actif = total du passif.

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Terres et aménagements fonciers (non amortissables) | 90 000 € | Capitaux propres (capital, résultat) | 80 000 € |

| Matériel agricole (tracteur, équipements, net) | 55 000 € | Emprunts (foncier et matériel) | 110 000 € |

| Cheptel reproducteur (immobilisé) | 30 000 € | Dettes (fournisseurs, sociales MSA) | 20 000 € |

| Stocks et avances aux cultures | 25 000 € | ||

| Créances et disponibilités | 10 000 € | ||

| TOTAL DE L’ACTIF | 210 000 € | TOTAL DU PASSIF | 210 000 € |

Lecture : l’actif de 210 000 € est dominé par le foncier (90 000 €, soit plus de 40 % du total) et le matériel (55 000 €), ce qui traduit l’intensité capitalistique typique de l’agriculture. Le cheptel reproducteur (30 000 €) figure bien à l’actif immobilisé, tandis que les stocks et avances aux cultures (25 000 €) relèvent de l’actif circulant, tout comme les créances et la trésorerie (10 000 €). Côté passif, les emprunts (110 000 €) dépassent les capitaux propres (80 000 €) : l’exploitation est financée à titre principal par la dette, situation fréquente après une installation ou un investissement lourd. Les dettes courtes (fournisseurs et cotisations MSA) restent modérées à 20 000 €. Le rapport capitaux propres / total du bilan, ici de l’ordre de 38 %, donne une première mesure de l’autonomie financière ; c’est l’un des premiers ratios que regarde un banquier ou un expert-comptable.

Cheptel : distinguer l’immobilisé vivant du stock destiné à la vente

C’est la spécificité la plus déroutante pour qui découvre la comptabilité agricole : un même troupeau peut se répartir entre deux natures comptables radicalement différentes.

- Le cheptel reproducteur ou de travail (vaches allaitantes, truies, taureaux, chevaux de trait) est un moyen de production destiné à rester durablement dans l’exploitation. Il constitue une immobilisation vivante, inscrite à l’actif immobilisé et amortissable. À titre indicatif, une vache allaitante s’amortit fréquemment sur une durée de l’ordre de cinq à sept ans, en mode linéaire (le seul autorisé pour les animaux) ; vérifiez les durées d’usage retenues avec votre centre de gestion.

- Le cheptel destiné à la vente (animaux à l’engraissement, veaux voués à être commercialisés) ne présente pas ce caractère durable : il est comptabilisé en stock, dans l’actif circulant.

Dans notre exemple, les 30 000 € de cheptel reproducteur sont donc à l’actif immobilisé, distincts des stocks. Un même veau peut d’ailleurs changer de catégorie : élevé pour la boucherie, il reste en stock ; conservé pour la reproduction, il bascule en immobilisation. Ce choix, loin d’être théorique, ouvre la possibilité d’amortir le troupeau reproducteur et donc de réduire le résultat imposable — un levier fiscal réel, à arbitrer au cas par cas.

Stocks à cycle long et avances aux cultures : la spécificité de l’actif circulant

En agriculture, la production ne se vend pas le jour où elle sort de l’atelier : elle mûrit, pousse ou grossit pendant des mois. Le bilan doit refléter cette valeur en cours de constitution.

Les avances aux cultures regroupent l’ensemble des charges déjà engagées pour une récolte future non encore levée : semences, engrais, produits de traitement, travaux de préparation et façons culturales. Fiscalement et comptablement, ces dépenses ne sont pas passées immédiatement en charges de l’exercice : elles sont portées à l’actif circulant, parmi les stocks, car elles correspondent à une richesse en formation. Leur évaluation peut se faire selon plusieurs méthodes (forfait par nature de culture et par date d’inventaire, ou coût réel de production), le choix étant à formuler dans les délais de déclaration du premier exercice concerné.

À cela s’ajoutent les stocks à rotation lente : récoltes stockées, fourrages, productions en cours et animaux en croissance. Dans notre bilan, ces éléments et les avances aux cultures totalisent 25 000 €. Bien valoriser ces postes est décisif : une sous-évaluation gonfle artificiellement les charges de l’exercice et minore le résultat, une surévaluation fait l’inverse. C’est aussi ce qui relie le bilan au compte de résultat exemple, la variation de stock impactant directement le résultat de l’année.

Terres et matériel : ce qui s’amortit et ce qui ne s’amortit pas

Le haut de l’actif agricole est massif. Deux règles sont à retenir absolument.

- Les terres et aménagements fonciers ne se déprécient pas par l’usage : elles sont non amortissables. Dans l’exemple, les 90 000 € de foncier restent inscrits à leur valeur d’entrée, sans dotation annuelle. Seuls certains aménagements spécifiques (drainage, plantations pérennes) peuvent, eux, s’amortir.

- Le matériel agricole — tracteur, moissonneuse, matériel d’élevage, bâtiments d’exploitation — est amortissable sur sa durée d’utilisation. La valeur de 55 000 € figurant au bilan est une valeur nette : coût d’acquisition diminué des amortissements déjà pratiqués.

Cette asymétrie explique une réalité connue de tous les exploitants : on peut détenir un patrimoine important au bilan tout en dégageant une trésorerie tendue. Le capital est immobilisé dans la terre et le matériel, pas disponible. Anticiper le renouvellement du matériel est donc essentiel, ce qu’un budget prévisionnel bien construit permet de piloter en amont.

Le passif : capitaux propres, emprunts et dettes MSA

Le passif raconte comment l’exploitation a financé son actif. Les capitaux propres (80 000 €) réunissent le capital apporté et les résultats accumulés non prélevés : c’est le « matelas » appartenant à l’exploitant. Les emprunts (110 000 €), généralement contractés pour le foncier et le matériel, constituent la ressource dominante, ce qui est courant compte tenu du coût des investissements agricoles.

Le poste dettes (20 000 €) mérite une attention particulière : il inclut les fournisseurs, mais aussi les dettes sociales envers la MSA (Mutualité sociale agricole), qui gère la protection sociale des non-salariés agricoles. Point de vigilance concret : les cotisations MSA des exploitants sont, par principe, calculées sur la moyenne des revenus professionnels des trois années précédentes, sauf option pour une assiette annuelle assise sur le revenu de l’année précédente. Cette assiette triennale crée un décalage entre le revenu de l’année et les cotisations appelées : une bonne année peut alourdir les cotisations des exercices suivants. Provisionner cette charge évite de mauvaises surprises de trésorerie.

Exploitation individuelle, EARL, GAEC : quelle forme pour quel bilan ?

La structure juridique influence la présentation des capitaux propres et le statut des exploitants.

- L’exploitation individuelle : l’exploitant et l’entreprise ne forment qu’un seul patrimoine sur le plan juridique ; le bilan reflète l’activité, et le « capital » correspond à l’apport et aux résultats de l’exploitant.

- L’EARL (exploitation agricole à responsabilité limitée) : société permettant d’exercer seul ou à plusieurs, avec un capital social et une responsabilité en principe limitée aux apports.

- Le GAEC (groupement agricole d’exploitation en commun) : société de personnes réunissant plusieurs associés qui travaillent ensemble, chacun conservant un statut d’exploitant affilié à la MSA.

Le squelette du bilan reste le même d’une forme à l’autre ; ce sont surtout la rubrique « capital » et le traitement des associés qui varient. Le raisonnement sur le cheptel, les stocks et le foncier, lui, ne change pas.

La réforme du plan comptable applicable depuis 2025

Une évolution importante est à connaître : le règlement de l’Autorité des normes comptables n° 2022-06, du 4 novembre 2022, a intégré les spécificités agricoles dans le plan comptable général unique. Concrètement, l’ancien plan comptable agricole autonome (jusqu’ici régi par le règlement ANC n° 2014-03) est abrogé, et ses règles propres — cheptel, avances aux cultures, stocks à rotation lente — sont désormais reprises au sein du PCG. Cette réforme s’applique aux exercices ouverts à compter du 1er janvier 2025. Elle modifie notamment la numérotation et l’organisation de certains comptes et rapproche les pratiques agricoles du droit comptable commun, sans bouleverser les grands principes évoqués ici (cheptel, avances aux cultures, foncier). En cas de doute sur un numéro de compte ou une modalité précise, référez-vous à la version en vigueur du plan comptable général et à votre expert-comptable, plutôt qu’à des tableaux anciens circulant en ligne.

Construire et lire votre propre bilan agricole

Pour bâtir un bilan agricole fiable, procédez dans l’ordre : recensez et valorisez le foncier et le matériel (en net d’amortissements), classez le cheptel entre immobilisé et stock, évaluez les avances aux cultures et les stocks à cycle long, puis totalisez créances et trésorerie. Au passif, distinguez capitaux propres, emprunts à long terme et dettes courtes, sans oublier la charge MSA à provisionner. L’égalité actif = passif n’est pas une contrainte de forme : c’est la preuve que chaque euro d’actif a bien une origine de financement identifiée.

La démarche est proche de celle d’autres secteurs à forte saisonnalité et à stocks importants, comme le montre notre bilan comptable restaurant exemple. Mais l’agriculture y ajoute sa dimension vivante et son cycle long, qui exigent une valorisation soignée des stocks et un pilotage attentif de la trésorerie. Un bilan bien tenu n’est pas qu’une obligation : c’est l’outil qui vous permet de négocier avec votre banque, d’arbitrer vos investissements et de sécuriser vos cotisations sociales.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan agricole rempli (cheptel, stocks)

Bilan agricole rempli (210 000 € équilibrés) : terres, matériel, cheptel reproducteur, stocks et avances aux cultures — les postes propres au plan comptable agricole.

Questions fréquentes

Le cheptel figure-t-il à l’actif immobilisé ou dans les stocks ?

Cela dépend de sa destination. Le cheptel reproducteur ou de travail, destiné à rester durablement dans l’exploitation comme moyen de production, est une immobilisation vivante amortissable (linéairement, souvent sur cinq à sept ans pour une vache), inscrite à l’actif immobilisé. Le cheptel destiné à la vente (animaux à l’engraissement, veaux commercialisés) est en revanche comptabilisé en stock, dans l’actif circulant. Un même animal peut changer de catégorie selon qu’il est conservé pour la reproduction ou vendu.

Pourquoi les terres n’apparaissent-elles pas en amortissement dans le bilan agricole ?

Parce que la terre ne se déprécie pas par l’usage : elle est considérée comme non amortissable et reste inscrite à l’actif à sa valeur d’entrée, sans dotation annuelle. Seuls certains aménagements fonciers spécifiques, comme le drainage ou les plantations pérennes, peuvent faire l’objet d’un amortissement. Le matériel agricole, lui, s’amortit normalement sur sa durée d’utilisation.

Que sont les avances aux cultures dans un bilan agricole ?

Ce sont les charges déjà engagées pour une récolte future non encore levée : semences, engrais, produits de traitement, travaux et façons culturales. Plutôt que d’être passées immédiatement en charges de l’exercice, elles sont portées à l’actif circulant, parmi les stocks, car elles représentent une richesse en cours de formation. Leur évaluation peut suivre plusieurs méthodes (forfait par culture ou coût réel de production).

Comment sont traitées les dettes MSA au passif ?

Les cotisations dues à la Mutualité sociale agricole figurent parmi les dettes du passif, avec les dettes fournisseurs. Point important : pour les exploitants non salariés, ces cotisations sont en principe calculées sur la moyenne des revenus professionnels des trois années précédentes, sauf option pour une assiette annuelle assise sur le revenu de l’année précédente. Cette assiette triennale décale les cotisations par rapport au revenu de l’année, d’où l’intérêt de les provisionner pour préserver la trésorerie.