Bilan comptable d’un restaurant : exemple commenté

Le bilan d’un restaurant se reconnaît à trois postes lourds : le fonds de commerce (avec droit au bail et licence), le matériel de cuisine et des stocks de denrées à rotation rapide. Voici un exemple rempli et équilibré, expliqué poste par poste, avec un modèle Excel gratuit.

Ce qui distingue le bilan d’un restaurant

Le bilan d’un restaurant se repère à trois postes lourds à l’actif : le fonds de commerce (qui englobe le droit au bail et souvent une licence de débit de boissons), le matériel de cuisine et les agencements, et des stocks de denrées à rotation rapide. Au passif, l’emprunt qui a financé la reprise du fonds pèse généralement lourd.

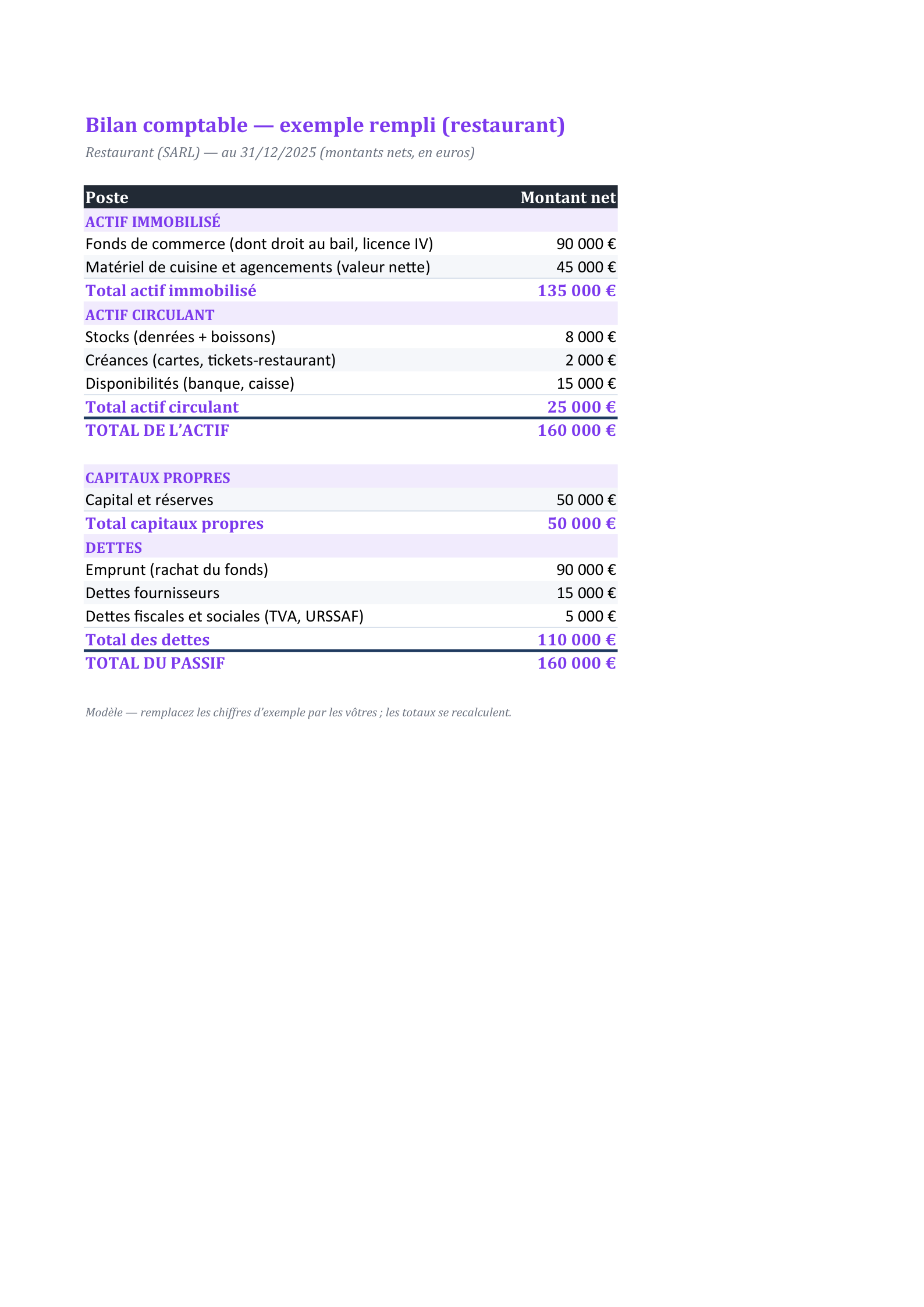

Exemple de bilan d’un restaurant (SARL)

Voici le bilan d’un restaurant exploité en SARL, ayant racheté un fonds existant, au 31/12/2025 :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Fonds de commerce (dont bail, licence IV) | 90 000 € | Capitaux propres | 50 000 € |

| Matériel de cuisine et agencements (net) | 45 000 € | Emprunt (rachat du fonds) | 90 000 € |

| Stocks (denrées + boissons) | 8 000 € | Dettes fournisseurs | 15 000 € |

| Créances (cartes, tickets-restaurant) | 2 000 € | Dettes fiscales et sociales (TVA, URSSAF) | 5 000 € |

| Trésorerie | 15 000 € | ||

| TOTAL DE L’ACTIF | 160 000 € | TOTAL DU PASSIF | 160 000 € |

Lecture : le fonds de commerce (90 000 €) et le matériel (45 000 €) forment 84 % de l’actif, financés surtout par l’emprunt de rachat (90 000 €). Détail favorable propre au métier : les fournisseurs (15 000 €) financent une partie du cycle alors que les clients paient comptant — le besoin en fonds de roulement est donc faible, voire négatif.

Le fonds de commerce et le droit au bail

Quand on reprend un restaurant, le fonds de commerce est souvent le premier poste de l’actif. Il regroupe des éléments incorporels — la clientèle, l’enseigne, le droit au bail (le droit d’occuper les locaux commerciaux et de bénéficier du bail en cours) — et, parfois, la licence. C’est une immobilisation incorporelle non amortissable : elle reste à sa valeur d’acquisition et ne fait l’objet que d’un test de dépréciation si la rentabilité se dégrade. Le droit au bail peut aussi être isolé sur une ligne distincte.

La licence de débit de boissons

Servir de l’alcool suppose une licence. On distingue principalement la licence III (boissons fermentées : vin, bière, cidre) et la licence IV (tous les alcools, y compris spiritueux). La licence IV a une réelle valeur patrimoniale car leur nombre est gelé : elle se transmet avec le fonds ou s’achète séparément, et figure alors dans le fonds de commerce ou sur une ligne d’actif dédiée.

Les stocks périssables et leur rotation

Le restaurant porte deux types de stocks : les denrées (courte conservation, forte périssabilité) et les boissons (conservation plus longue). Ils sont valorisés à leur coût d’achat lors de l’inventaire au 31/12. Leur particularité : une rotation très rapide, si bien que le stock au bilan reste modeste (8 000 € ici) alors qu’il tourne plusieurs dizaines de fois dans l’année. Surveiller les pertes (dates limites de consommation, gaspillage) est vital pour la marge.

Le matériel de cuisine et les agencements

Fours, piano de cuisson, chambres froides, hotte, lave-vaisselle, mobilier de salle, agencements et décoration : l’équipement d’un restaurant représente un investissement initial lourd. Ces biens s’amortissent généralement sur 5 à 10 ans selon leur nature. Dans notre exemple, ils apparaissent pour leur valeur nette (après amortissements déjà pratiqués) : 45 000 €.

La TVA à taux multiples

La restauration jongle avec plusieurs taux de TVA, ce qui complique la comptabilité et se retrouve au bilan dans la dette de TVA. En simplifiant : la consommation sur place et la vente à emporter à consommation immédiate relèvent de 10 % ; les produits vendus à emporter et destinés à être conservés (certains produits d’épicerie, plats sous vide) relèvent de 5,5 % ; les boissons alcoolisées sont toujours à 20 %. Une caisse enregistreuse certifiée doit ventiler les encaissements par taux : c’est indispensable pour établir une déclaration de TVA exacte.

Un besoin en fonds de roulement souvent négatif

C’est une particularité favorable du métier. Les clients paient comptant (à la fin du repas), alors que les fournisseurs accordent des délais de paiement (30 jours par exemple) et que les stocks tournent vite. Résultat : l’argent des ventes rentre avant que les fournisseurs ne soient payés. Le besoin en fonds de roulement est faible, voire négatif — les fournisseurs financent le cycle. Un restaurant en croissance dégage ainsi de la trésorerie sur son exploitation, ce qui explique les 15 000 € de disponibilités de notre exemple.

Reprise d’un fonds ou création ?

Le bilan diffère nettement selon l’origine du restaurant. En cas de reprise, le fonds de commerce racheté pèse lourd à l’actif (90 000 € ici) et l’emprunt de rachat au passif : c’est notre exemple. En cas de création pure, il n’y a pas de fonds acheté ; l’actif est dominé par les agencements et le matériel neuf, souvent financés par un emprunt d’équipement. Dans les deux cas, l’équilibre actif = passif est respecté, mais la structure — et le montant à financer au départ — n’est pas la même.

Le restaurant doit-il déposer son bilan ?

La plupart des restaurants étant exploités en société (SARL, SAS), ils doivent en principe déposer leurs comptes annuels au greffe du tribunal de commerce dans le mois qui suit leur approbation (deux mois en cas de dépôt en ligne). Les petites entreprises peuvent demander la confidentialité de leur bilan, qui n’est alors pas rendu public. Un restaurant en entreprise individuelle, lui, joint simplement son bilan à sa liasse fiscale, sans dépôt au greffe. Dans tous les cas, la conservation des comptes s’impose pendant au moins dix ans.

Comment lire ce bilan

Au-delà de l’équilibre, l’œil se porte sur trois points : le poids du fonds de commerce (justifié par le rachat), le niveau d’endettement (l’emprunt de 90 000 € doit être soutenable au regard du chiffre d’affaires) et le besoin en fonds de roulement, structurellement faible en restauration. Mais l’indicateur décisif du métier — la marge brute (chiffre d’affaires moins coût des matières) — se lit au compte de résultat, pas au bilan. Analysez toujours les deux ensemble.

Pour la logique générale, voir le guide de l’exemple de bilan comptable.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de restaurant rempli (fonds, licence IV)

Bilan de restaurant rempli (160 000 € équilibrés) : fonds de commerce et licence IV, matériel de cuisine, stocks de denrées, emprunt de rachat au passif.

Questions fréquentes

Où figure le fonds de commerce dans le bilan d’un restaurant ?

À l’actif, en immobilisation incorporelle. Il regroupe la clientèle, l’enseigne, le droit au bail et parfois la licence. Il n’est pas amortissable : il reste à sa valeur d’acquisition, avec un éventuel test de dépréciation.

La licence IV est-elle un actif ?

Oui, elle a une valeur patrimoniale car le nombre de licences IV est gelé. Elle se transmet avec le fonds de commerce ou s’achète séparément, et figure alors à l’actif (dans le fonds de commerce ou sur une ligne dédiée).

Comment sont valorisés les stocks d’un restaurant ?

À leur coût d’achat, lors de l’inventaire de clôture. Les denrées périssables tournent très vite : le stock au bilan reste faible, mais son suivi (pertes, DLC) est déterminant pour la marge.

Le bilan suffit-il à juger un restaurant ?

Non. Le bilan montre le patrimoine, mais l’indicateur clé de la restauration est la marge brute (CA − coût matières), qui se lit au compte de résultat. Les deux documents doivent être analysés ensemble.