Exemple de bilan comptable d’un CSE (deux budgets)

Le comité social et économique (CSE) tient une comptabilité proche de celle d’une association : pas de capital, mais des réserves, un excédent ou un déficit, et surtout deux budgets à ne jamais confondre. Cet exemple de bilan comptable CSE, entièrement chiffré et équilibré, vous montre comment lire chaque poste et respecter vos obligations légales selon la taille de votre comité.

Pourquoi le bilan d’un CSE ressemble à celui d’une association

Le comité social et économique n’est pas une entreprise commerciale : il ne poursuit pas de but lucratif et ne dispose d’aucun capital social. Sa comptabilité emprunte donc l’essentiel de sa logique au monde associatif. Concrètement, vous ne parlerez jamais de « bénéfice » ni de « capital », mais de réserves (les fonds propres accumulés au fil des années), d’excédent ou de déficit de l’exercice, et de fonds dédiés lorsque des ressources sont affectées à un projet non encore réalisé.

Le bilan reste malgré tout un document classique : il photographie, à une date donnée (en général le 31 décembre), ce que le comité possède à l’actif et ce qu’il doit ou a accumulé au passif. La règle d’or de l’équilibre demeure : le total de l’actif est toujours égal au total du passif. Si vous découvrez le mécanisme général, notre bilan comptable exemple pose les bases, et le cas particulier du secteur non lucratif est détaillé dans notre exemple bilan comptable association.

Les deux budgets distincts du CSE : fonctionnement (AEP) et ASC

La grande spécificité comptable du CSE tient à l’existence de deux budgets séparés, qui doivent être suivis distinctement tout au long de l’année, puis agrégés dans un bilan unique en fin d’exercice.

- Le budget de fonctionnement, souvent appelé budget AEP (attributions économiques et professionnelles). Il finance le fonctionnement courant du comité : formation des élus, expertises, documentation, honoraires, frais de déplacement liés au mandat, matériel de bureau.

- Le budget des activités sociales et culturelles (ASC). Il finance tout ce qui bénéficie directement aux salariés et à leurs familles : chèques-vacances, billetterie, arbre de Noël, sorties, participation aux repas, aide aux loisirs.

Cette dualité impose une rigueur particulière : chaque dépense doit être imputée au bon budget, chaque compte bancaire est idéalement dédié, et l’état de synthèse annuel doit permettre de reconstituer la situation de chacun des deux budgets. C’est cette exigence de séparation qui distingue le plus nettement la comptabilité d’un CSE de celle d’une association ordinaire.

Le financement de chaque budget

Le budget de fonctionnement est alimenté par une subvention obligatoire de l’employeur, versée dès que l’entreprise atteint le seuil de 50 salariés. Son taux est fixé par la loi (article L. 2315-61 du Code du travail) : il est de 0,20 % de la masse salariale brute dans les entreprises de 50 à moins de 2 000 salariés, et de 0,22 % dans les entreprises d’au moins 2 000 salariés. La masse salariale de référence correspond aux rémunérations soumises à cotisations de sécurité sociale, à l’exception des indemnités versées à l’occasion de la rupture d’un contrat à durée indéterminée ; vérifiez la base retenue et le barème applicable à l’année concernée.

Le budget des ASC, lui, n’a pas de taux légal minimal généralisé : son financement résulte d’un accord d’entreprise, d’un usage ou d’un engagement de l’employeur. Son montant est donc propre à chaque entreprise, et repose souvent sur un pourcentage historique de la masse salariale négocié entre les parties. Pour anticiper les recettes et les dépenses de ces deux enveloppes, l’élaboration d’un budget prévisionnel en début d’exercice est vivement recommandée.

Trois régimes d’obligations comptables selon la taille du CSE

Toutes les obligations ne s’appliquent pas de la même façon. La loi distingue trois catégories, appréciées à partir des ressources annuelles et de critères de taille :

- Le petit CSE (ressources annuelles cumulées des deux budgets inférieures ou égales à 153 000 €) relève d’une comptabilité ultra-simplifiée : un livre chronologique retraçant recettes et dépenses, distinguant les deux budgets, et un état de synthèse annuel présentant le patrimoine et les engagements.

- Le CSE moyen (ressources supérieures à 153 000 €, sans franchir deux des trois seuils du grand CSE) doit établir un bilan, un compte de résultat et une annexe simplifiés, et confier la présentation de ces comptes à un expert-comptable.

- Le grand CSE dépasse au moins deux des trois seuils suivants : 50 salariés (en équivalent temps plein employés par le comité), 3,1 M€ de ressources annuelles et 1,55 M€ de total de bilan. Il produit des comptes annuels complets, recourt obligatoirement à un expert-comptable et fait certifier ses comptes par un commissaire aux comptes.

Ces seuils sont vérifiés chaque année : un comité peut changer de catégorie d’un exercice à l’autre. Le bilan présenté ci-dessous illustre un CSE moyen, tenu de produire un bilan et un compte de résultat simplifiés.

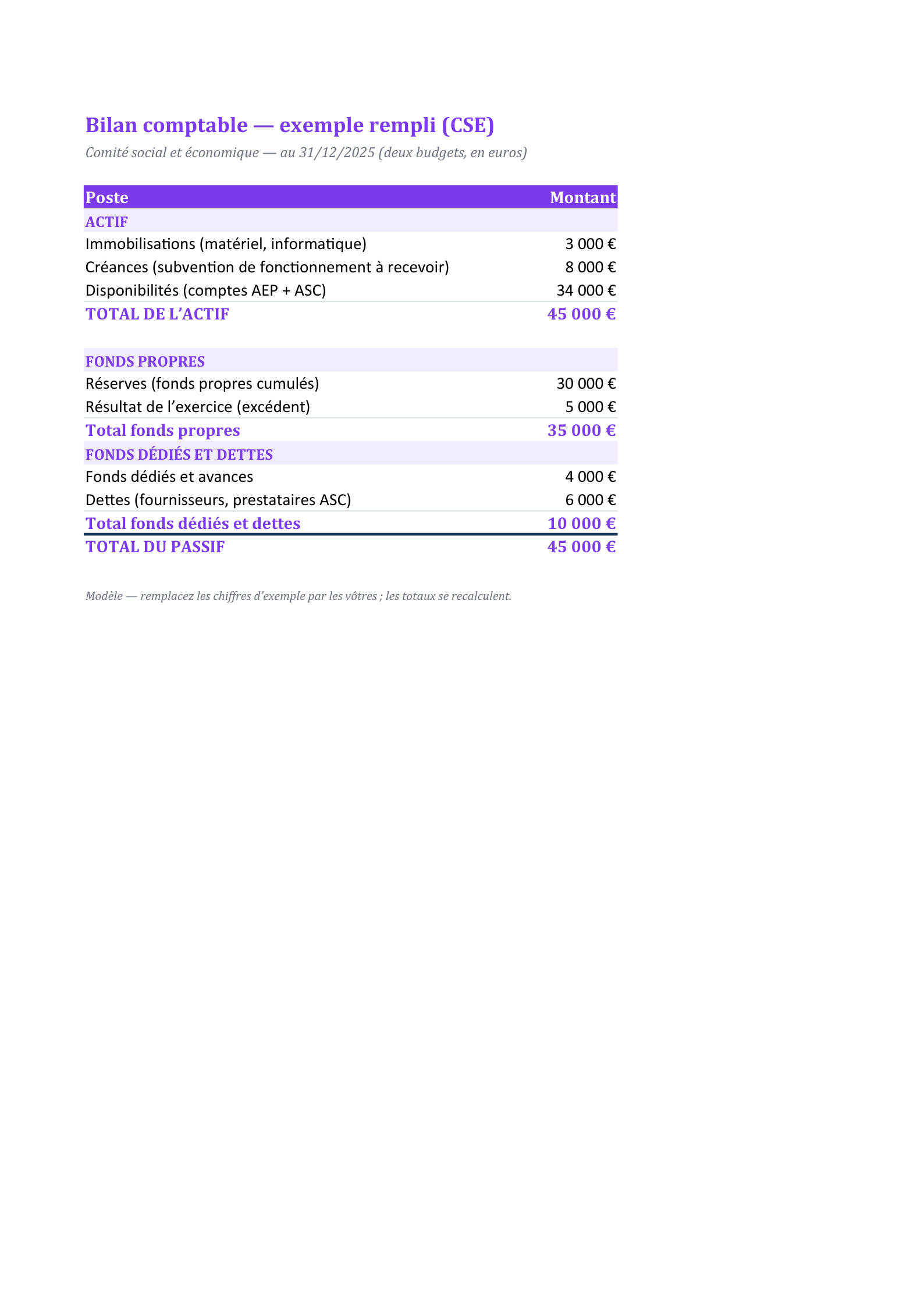

Exemple de bilan comptable d’un CSE

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Immobilisations (matériel, informatique) | 3 000 € | Réserves (fonds propres cumulés) | 30 000 € |

| Créances (subvention de fonctionnement à recevoir) | 8 000 € | Résultat de l’exercice (excédent) | 5 000 € |

| Disponibilités (comptes AEP + ASC) | 34 000 € | Fonds dédiés et avances | 4 000 € |

| Dettes (fournisseurs, prestataires ASC) | 6 000 € | ||

| TOTAL DE L’ACTIF | 45 000 € | TOTAL DU PASSIF | 45 000 € |

Lecture : ce bilan est équilibré, actif et passif s’élevant chacun à 45 000 €. À l’actif, les immobilisations (3 000 €) correspondent au matériel durable du comité, un ordinateur ou du mobilier par exemple ; les créances (8 000 €) traduisent une subvention de fonctionnement due par l’employeur mais non encore encaissée à la clôture ; les disponibilités (34 000 €) regroupent la trésorerie des deux comptes bancaires, AEP et ASC, poste le plus lourd car un CSE détient rarement des immobilisations importantes. Au passif, les réserves (30 000 €) représentent les excédents accumulés les années précédentes, l’équivalent des fonds propres ; le résultat de l’exercice (5 000 €) est un excédent, et non un « bénéfice » ; les fonds dédiés et avances (4 000 €) correspondent à des ressources ASC réservées à un projet non encore réalisé ou à des acomptes reçus ; les dettes (6 000 €) recensent les factures de fournisseurs et de prestataires ASC restant à régler. La prédominance de la trésorerie et l’absence de capital confirment la nature associative de ce bilan.

La séparation stricte des deux budgets et le transfert d’excédent

Le principe cardinal de la comptabilité du CSE est l’étanchéité des deux budgets. Les fonds du budget des ASC ne peuvent pas financer le fonctionnement du comité, et les sommes du budget de fonctionnement ne peuvent pas payer une activité sociale ou culturelle. Cette règle protège chaque enveloppe de sa dilution : la subvention de fonctionnement doit rester consacrée aux moyens d’action des élus, tandis que le budget ASC doit bénéficier aux salariés.

La loi autorise toutefois une souplesse encadrée : en cas d’excédent annuel, le comité peut décider, par délibération, de transférer une partie de ce reliquat d’un budget vers l’autre, dans la limite de 10 % du reliquat fixée par la réglementation (article R. 2315-31-1 du Code du travail), et réciproquement pour l’excédent ASC. Ce transfert doit être tracé en comptabilité et mentionné dans le rapport annuel ou dans les comptes. Vérifiez le plafond exact et les conditions en vigueur l’année du transfert avant de délibérer, car ces modalités peuvent évoluer.

Réserves, excédent, déficit et fonds dédiés : le vocabulaire à maîtriser

La bonne tenue du bilan suppose d’employer un vocabulaire précis, propre au secteur non lucratif :

- Les réserves jouent le rôle des fonds propres. Elles s’accroissent des excédents affectés et diminuent des déficits imputés. Un CSE prudent constitue des réserves pour absorber une baisse de subvention ou financer un projet exceptionnel.

- L’excédent (résultat positif) et le déficit (résultat négatif) remplacent les notions de bénéfice et de perte. Ils se lisent dans le compte de résultat avant d’être reportés au bilan ; le lien entre les deux documents est détaillé dans notre compte de résultat association.

- Les fonds dédiés enregistrent des ressources reçues et affectées à un emploi déterminé, mais non encore utilisées à la clôture. Ils évitent d’afficher un excédent artificiel alors que l’argent est déjà « engagé » sur un projet futur.

Cette terminologie n’est pas cosmétique : elle conditionne la lisibilité des comptes pour les élus, pour les salariés qui peuvent les consulter, et pour l’expert-comptable ou le commissaire aux comptes.

Comment présenter et faire approuver les comptes du CSE

Quelle que soit sa taille, le CSE doit assurer la transparence de sa gestion financière. Les comptes annuels (ou l’état de synthèse pour les petits comités) sont arrêtés par les élus, présentés en réunion plénière et approuvés. Un rapport annuel de gestion les accompagne : il décrit l’organisation du comité, l’utilisation des deux budgets, les éventuels transferts d’excédent, ainsi que les engagements en cours.

Pour fiabiliser cette présentation, quelques réflexes s’imposent : ouvrir des comptes bancaires distincts pour l’AEP et les ASC, conserver l’ensemble des justificatifs, rapprocher chaque mois les relevés bancaires, et distinguer dès la saisie l’imputation de chaque écriture. Un comité qui structure sa comptabilité tout au long de l’année aborde sereinement la clôture, l’intervention de l’expert-comptable et, le cas échéant, la certification par le commissaire aux comptes. Le bilan cesse alors d’être une formalité pour devenir un véritable outil de pilotage au service des salariés.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de CSE rempli (deux budgets)

Bilan de CSE rempli (45 000 € équilibrés) : comptabilité de type associatif agrégeant les budgets AEP et ASC, réserves, fonds dédiés. Remplacez les chiffres, les totaux se recalculent.

Questions fréquentes

Un CSE peut-il utiliser le budget ASC pour financer une formation des élus ?

Non. La formation des élus relève des attributions économiques et professionnelles, donc du budget de fonctionnement (AEP). Le budget des activités sociales et culturelles est strictement réservé aux salariés et à leurs familles. Utiliser les fonds ASC pour une dépense de fonctionnement constitue une confusion des budgets, contraire à la règle d’étanchéité.

Pourquoi le bilan d’un CSE ne comporte-t-il pas de capital ?

Parce que le CSE n’est pas une société commerciale : il ne poursuit aucun but lucratif et n’a pas d’associés apportant un capital. Sa comptabilité suit la logique associative. Les fonds propres y prennent la forme de réserves, c’est-à-dire d’excédents accumulés au fil des exercices, et le résultat s’exprime en excédent ou en déficit, jamais en bénéfice.

À partir de quel montant un CSE doit-il faire appel à un expert-comptable ?

Dès que les ressources annuelles cumulées des deux budgets dépassent 153 000 €, le CSE quitte le régime ultra-simplifié et doit établir un bilan, un compte de résultat et une annexe, dont la présentation est confiée à un expert-comptable. En dessous de ce seuil, le recours à un expert reste facultatif mais souvent utile. Vérifiez les seuils applicables à votre exercice.

Peut-on transférer l’excédent du budget de fonctionnement vers le budget ASC ?

Oui, la loi autorise ce transfert dans la limite de 10 % du reliquat annuel du budget de fonctionnement (article R. 2315-31-1 du Code du travail), et réciproquement pour l’excédent ASC. La décision doit être prise par délibération des élus, tracée en comptabilité et mentionnée dans le rapport annuel ou les comptes. Contrôlez le plafond exact en vigueur l’année concernée avant de procéder.