Exemple de bilan comptable d’un taxi (licence, véhicule)

Le bilan d’un artisan taxi a deux particularités fortes : la licence (ADS) inscrite à l’actif et le véhicule, souvent le plus gros investissement. Voici un exemple rempli et équilibré, expliqué poste par poste, avec un modèle Excel gratuit.

Ce qui rend le bilan d’un taxi particulier

Le bilan d’un artisan taxi obéit à la même règle que toute entreprise — un actif strictement égal à un passif — mais deux postes le distinguent nettement : la licence de taxi (l’autorisation de stationnement, ou ADS) et le véhicule. La manière dont ces deux éléments sont acquis, financés et amortis change complètement la lecture du bilan.

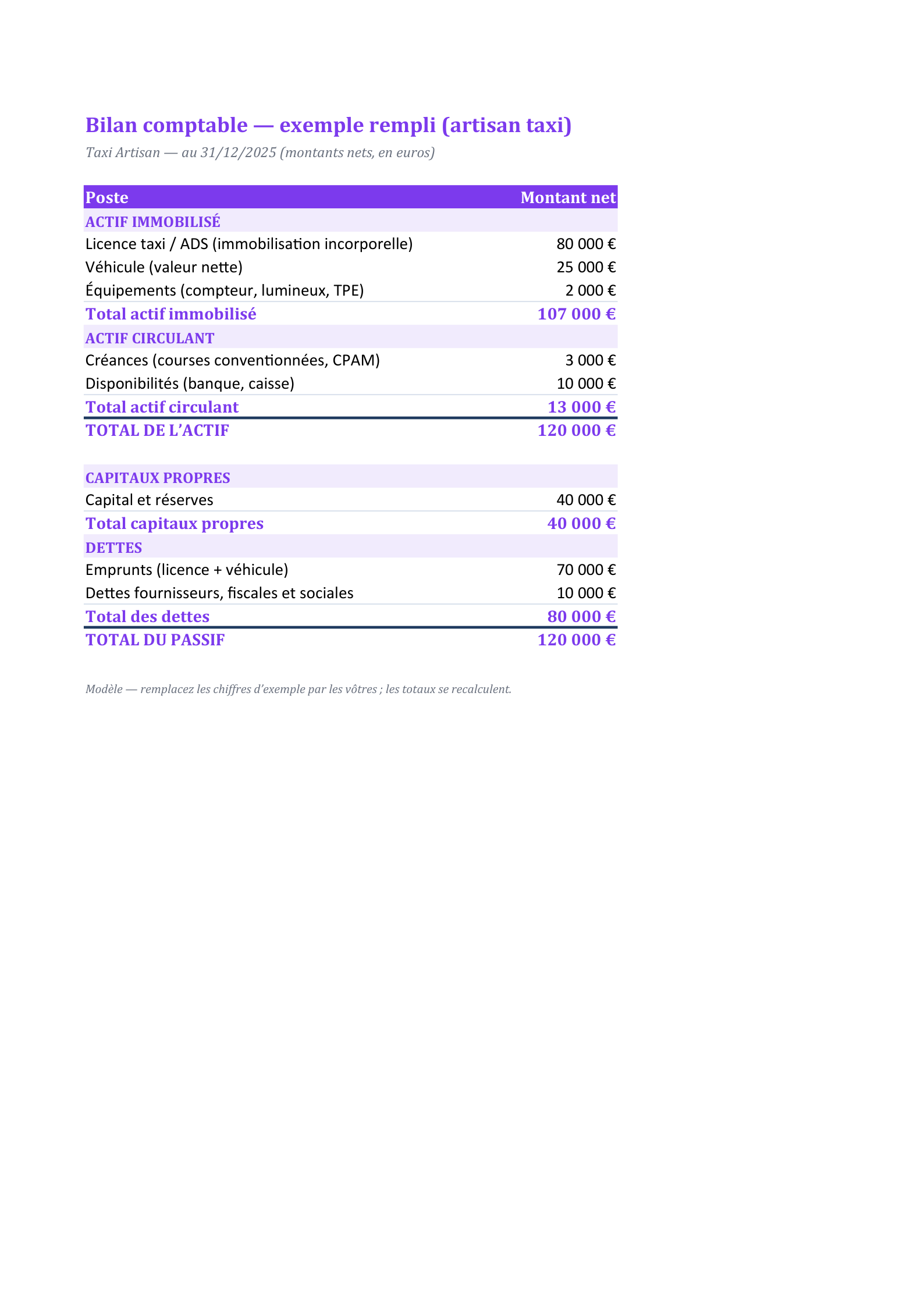

Exemple de bilan d’un taxi (artisan au réel)

Voici le bilan d’un artisan taxi exerçant en entreprise individuelle au régime réel, au 31/12/2025 :

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Licence taxi / ADS (incorporel) | 80 000 € | Capitaux propres | 40 000 € |

| Véhicule (valeur nette) | 25 000 € | Emprunts (licence + véhicule) | 70 000 € |

| Équipements (compteur, lumineux, TPE) | 2 000 € | Dettes fournisseurs, fiscales, sociales | 10 000 € |

| Créances (courses conventionnées) | 3 000 € | ||

| Trésorerie | 10 000 € | ||

| TOTAL DE L’ACTIF | 120 000 € | TOTAL DU PASSIF | 120 000 € |

Lecture : la licence et le véhicule (105 000 €) constituent l’essentiel de l’actif ; ils sont financés par les capitaux propres (40 000 €) et un emprunt (70 000 €). Les capitaux propres représentent un tiers du bilan (40 000 / 120 000 = 33 %) : une structure correcte pour ce métier très capitalistique.

La licence (ADS) : un actif incorporel à part

C’est la spécificité majeure du bilan d’un taxi. Depuis la loi Thévenoud du 1er octobre 2014, il faut distinguer deux situations :

- Les ADS délivrées avant octobre 2014 sont cessibles : elles peuvent être vendues, ont une vraie valeur patrimoniale (souvent plusieurs dizaines de milliers d’euros, davantage dans les grandes villes) et figurent à l’actif en immobilisation incorporelle. Elles ne s’amortissent pas (durée d’utilisation indéterminée) mais peuvent faire l’objet d’un test de dépréciation.

- Les ADS délivrées depuis octobre 2014 sont gratuites, incessibles et personnelles (valables 5 ans, renouvelables). Elles n’ont pas de valeur cessible : elles ne figurent donc pas à l’actif du bilan.

Dans notre exemple, l’artisan a racheté une ancienne licence cessible : d’où les 80 000 € à l’actif, financés en partie par emprunt.

Le véhicule : achat, crédit-bail ou LOA ?

Le mode de financement du véhicule décide de sa place au bilan :

- Achat (avec emprunt) : le véhicule entre à l’actif pour sa valeur nette, l’emprunt figure au passif. C’est le cas de notre exemple.

- Crédit-bail / LOA : le loueur reste propriétaire ; le véhicule n’apparaît pas à l’actif, les loyers passent en charges et l’engagement est mentionné en annexe. L’option d’achat s’exerce en fin de contrat.

- LLD (location longue durée) : même logique, sans option d’achat ; seuls les loyers apparaissent, en charges.

Conséquence : un taxi qui achète a un bilan « plus lourd » (actif + dette) ; un taxi en LOA a un bilan allégé mais des charges annuelles plus élevées.

Amortir le véhicule et les équipements

Le véhicule s’amortit linéairement sur 4 à 5 ans. Bonne nouvelle propre au métier : contrairement à la plupart des voitures particulières, un taxi récupère la TVA sur le véhicule et sur le carburant, et échappe au plafonnement de l’amortissement lié au CO₂. Les équipements — compteur horokilométrique, lumineux, terminal de paiement, imprimante — s’amortissent sur 3 à 5 ans.

Combien vaut une licence de taxi ?

La valeur des ADS anciennes, cessibles, varie fortement selon la commune : de quelques milliers d’euros dans les petites villes à plusieurs dizaines de milliers d’euros dans les grandes agglomérations, où la demande dépasse le nombre de licences. Depuis le gel instauré en 2014, aucune nouvelle licence cessible n’est créée, ce qui soutient la valeur du stock existant. Cette valeur, retenue au bilan pour son coût d’acquisition, ne s’amortit pas : c’est un patrimoine que l’artisan pourra revendre. En revanche, si le marché local se retourne durablement, une dépréciation doit être constatée pour ramener la licence à sa valeur réelle.

Taxi conventionné : les créances de l’Assurance maladie

Beaucoup d’artisans réalisent une part de leur activité en transport de malades assis, dans le cadre d’un conventionnement avec l’Assurance maladie (CPAM). Ces courses sont réglées par la Sécurité sociale, avec un délai : à la clôture, les courses effectuées mais pas encore remboursées figurent en créances à l’actif — c’est le poste de 3 000 € de notre exemple. Un volume de créances CPAM qui s’allonge peut peser sur la trésorerie : il mérite d’être suivi de près.

Passer en société pour isoler la licence

Nombre de taxis exercent d’abord en entreprise individuelle, puis créent une société (EURL ou SASU) à laquelle ils apportent ou vendent la licence. L’intérêt : isoler ce patrimoine de valeur, faciliter une transmission et, parfois, optimiser la fiscalité. Au bilan, la licence figure alors dans les immobilisations de la société, et l’éventuel emprunt de rachat au passif. La logique reste identique à notre exemple ; seule change l’enveloppe juridique.

Faut-il déposer son bilan ?

Cela dépend du statut. Un artisan taxi en entreprise individuelle n’a pas à déposer ses comptes : il joint simplement son bilan à sa liasse fiscale adressée aux impôts. En société (EURL, SASU), le dépôt des comptes annuels au greffe du tribunal de commerce est en principe obligatoire chaque année, avec toutefois une possibilité de confidentialité pour les petites structures qui en font la demande. Dans tous les cas, conservez vos bilans au moins dix ans.

Les ratios utiles à un taxi

- Autonomie financière = capitaux propres / total du bilan (ici 33 %). Au-dessus de 20-30 %, la structure tient face à un métier lourd en capital.

- Poids de l’endettement = emprunts / capitaux propres (ici 70 000 / 40 000 = 1,75). Surveillez qu’il reste soutenable au regard de la recette mensuelle.

- Trésorerie / dettes court terme : ici 10 000 € couvrent les 10 000 € de dettes courantes — l’activité s’autofinance.

Pour la logique générale, voir le guide de l’exemple de bilan comptable ; le bilan d’un VTC obéit à une logique voisine mais sans licence à l’actif ; pour projeter votre activité, appuyez-vous sur un budget prévisionnel.

Nos modèles à télécharger — 1 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Bilan de taxi rempli (licence + véhicule)

Bilan d’artisan taxi rempli (120 000 € équilibrés) : licence/ADS et véhicule à l’actif, emprunt de financement au passif. Remplacez les chiffres, les totaux se recalculent.

Questions fréquentes

La licence de taxi figure-t-elle à l’actif du bilan ?

Oui, si c’est une ADS ancienne (délivrée avant octobre 2014), cessible : elle est inscrite en immobilisation incorporelle, non amortissable. Les ADS délivrées depuis 2014 sont gratuites et incessibles : elles n’ont pas de valeur au bilan.

Faut-il mettre le véhicule à l’actif ?

Seulement s’il est acheté (avec ou sans emprunt) : il figure alors à l’actif et s’amortit sur 4 à 5 ans. En crédit-bail, LOA ou LLD, il reste la propriété du loueur : il n’apparaît pas à l’actif, seuls les loyers passent en charges.

Un taxi récupère-t-il la TVA sur son véhicule ?

Oui, c’est une spécificité du métier : les taxis récupèrent la TVA sur l’achat du véhicule et sur le carburant, ce qui n’est pas le cas des voitures particulières classiques.

Un auto-entrepreneur taxi doit-il faire un bilan ?

Non : en micro-entreprise, il n’y a pas de bilan. Le bilan concerne les taxis au régime réel (entreprise individuelle au réel ou société). Cet exemple correspond à un artisan au réel.