Note de frais : modèle Excel gratuit, TVA récupérable et barème 2026

Une note de frais mal remplie, c’est un remboursement retardé et de la TVA perdue pour l’entreprise. Voici un modèle Excel prêt à l’emploi — avec les totaux, la TVA récupérable et les indemnités kilométriques déjà calculés — et le mode d’emploi complet : mentions obligatoires, justificatifs, règles de TVA poste par poste et barème kilométrique 2026.

Qu’est-ce qu’une note de frais ?

La note de frais est le document par lequel un salarié (ou un dirigeant) demande le remboursement des dépenses qu’il a avancées pour le compte de l’entreprise : repas d’affaires, hôtel, train, carburant, péage, petites fournitures… L’employeur rembourse ces frais professionnels, et — sous conditions — récupère une partie de la TVA payée.

Deux règles encadrent tout le dispositif : la dépense doit être engagée dans l’intérêt de l’entreprise, et elle doit être justifiée (facture, ticket). Les frais professionnels correctement justifiés sont remboursés en franchise de cotisations sociales et de CSG-CRDS.

Les mentions obligatoires d’une note de frais

Il n’existe pas de formulaire imposé, mais une note de frais recevable — pour la comptabilité comme pour l’URSSAF en cas de contrôle — comporte :

- L’identité du salarié : nom, fonction, service et, le cas échéant, matricule ;

- La période concernée et un numéro de note ;

- Pour chaque dépense : la date, la nature (catégorie), le motif professionnel, le montant TTC et le taux de TVA ;

- Le total à rembourser et, s’il y a lieu, l’avance déjà perçue à déduire ;

- La validation : signature du salarié et du responsable (et visa de la comptabilité) ;

- Les justificatifs agrafés : sans eux, le remboursement peut être requalifié en salaire et soumis à cotisations.

Frais réels ou allocation forfaitaire ?

L’entreprise peut rembourser de deux façons :

- Au réel, sur présentation des justificatifs — c’est le cas le plus courant et celui de notre modèle ;

- Au forfait (allocations forfaitaires), dans la limite des barèmes URSSAF (indemnités de repas, de grand déplacement…). Attention : le remboursement au forfait ne s’applique pas aux gérants majoritaires et assimilés, qui sont remboursés au réel uniquement.

Quelle que soit la méthode, conservez les justificatifs : ils sont exigibles en cas de contrôle et doivent être archivés avec la comptabilité.

TVA récupérable : le tableau à connaître

C’est le point que la plupart des modèles bâclent. La TVA payée sur une note de frais n’est pas toujours récupérable par l’entreprise, et le taux de récupération dépend du poste de dépense :

| Poste de dépense | TVA récupérable ? |

|---|---|

| Repas / restauration | Oui, 100 % |

| Péage, parking | Oui, 100 % |

| Fournitures, matériel | Oui, 100 % |

| Carburant (véhicule de tourisme, essence ou gazole) | Oui, 80 % |

| GPL / GNV | Oui, 100 % |

| Hébergement (hôtel) du salarié ou du dirigeant | Non |

| Transport de voyageurs (train, avion, taxi) | Non |

Le piège à éviter absolument : la TVA récupérable ne se déduit pas du remboursement du salarié. Le salarié est remboursé du montant TTC qu’il a réellement avancé ; la TVA récupérable, elle, bénéficie à l’entreprise (elle la déduit dans sa déclaration de TVA). Notre modèle isole ces deux montants pour ne pas les confondre.

Indemnités kilométriques : le barème 2026

Quand le salarié utilise son véhicule personnel pour un déplacement professionnel, l’entreprise le rembourse via les indemnités kilométriques, calculées avec le barème officiel. Pour 2026, le barème est identique à 2025 (non revalorisé). Voici le barème « voiture » pour la première tranche (jusqu’à 5 000 km/an) :

| Puissance fiscale | Jusqu’à 5 000 km |

|---|---|

| 3 CV et moins | d × 0,529 € |

| 4 CV | d × 0,606 € |

| 5 CV | d × 0,636 € |

| 6 CV | d × 0,665 € |

| 7 CV et plus | d × 0,697 € |

d = distance parcourue à titre professionnel. Au-delà de 5 000 km, on applique les tranches supérieures du barème (avec une partie fixe). Deux règles à retenir : le montant est majoré de 20 % pour un véhicule électrique, et les indemnités kilométriques ne supportent pas de TVA. Notre modèle intègre le barème et calcule l’indemnité automatiquement.

Comment remplir votre note de frais

- Renseignez l’en-tête : société, salarié, période, numéro de note.

- Saisissez chaque dépense (date, catégorie, motif, montant TTC, taux de TVA) — les colonnes TVA, TVA récupérable et HT se calculent seules.

- Complétez la partie indemnités kilométriques : trajet, puissance fiscale, kilomètres — l’indemnité s’affiche automatiquement.

- Vérifiez le net à rembourser, déduisez une éventuelle avance, faites signer et joignez les justificatifs.

Pour intégrer ensuite ces frais dans vos comptes, appuyez-vous sur notre modèle de compte de résultat : les frais de déplacement et de restauration figurent dans les charges d’exploitation.

Les erreurs à éviter

- Récupérer la TVA sur l’hôtel ou le train : c’est interdit — la TVA n’y est pas déductible.

- Déduire la TVA du remboursement du salarié : le salarié est remboursé du TTC, point.

- Oublier les justificatifs : sans preuve, le remboursement peut être requalifié en salaire (et cotisé).

- Utiliser un vieux barème kilométrique : vérifiez toujours l’année (ici, barème 2026).

- Mélanger dépenses pro et perso : seules les dépenses engagées dans l’intérêt de l’entreprise sont remboursables.

Nos modèles de note de frais à télécharger

Six mises en page au choix, toutes au format Excel avec calculs automatiques (TVA récupérable poste par poste, indemnités kilométriques au barème 2026, net à rembourser). Choisissez le style qui correspond à votre entreprise et téléchargez-le gratuitement.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

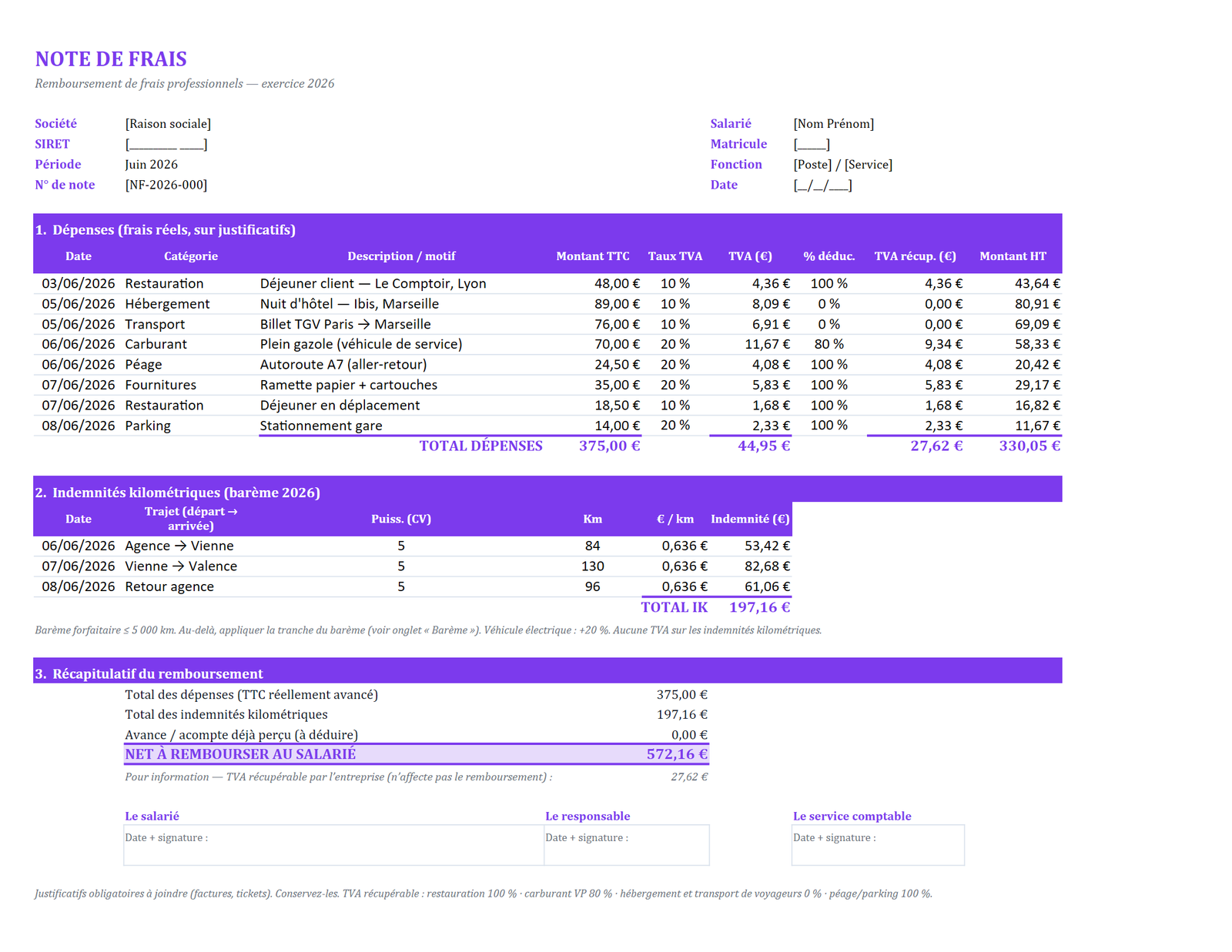

Note de frais mensuelle

Mensuelle — toutes les catégories de dépenses + indemnités kilométriques, avec TVA récupérable et net à rembourser calculés.

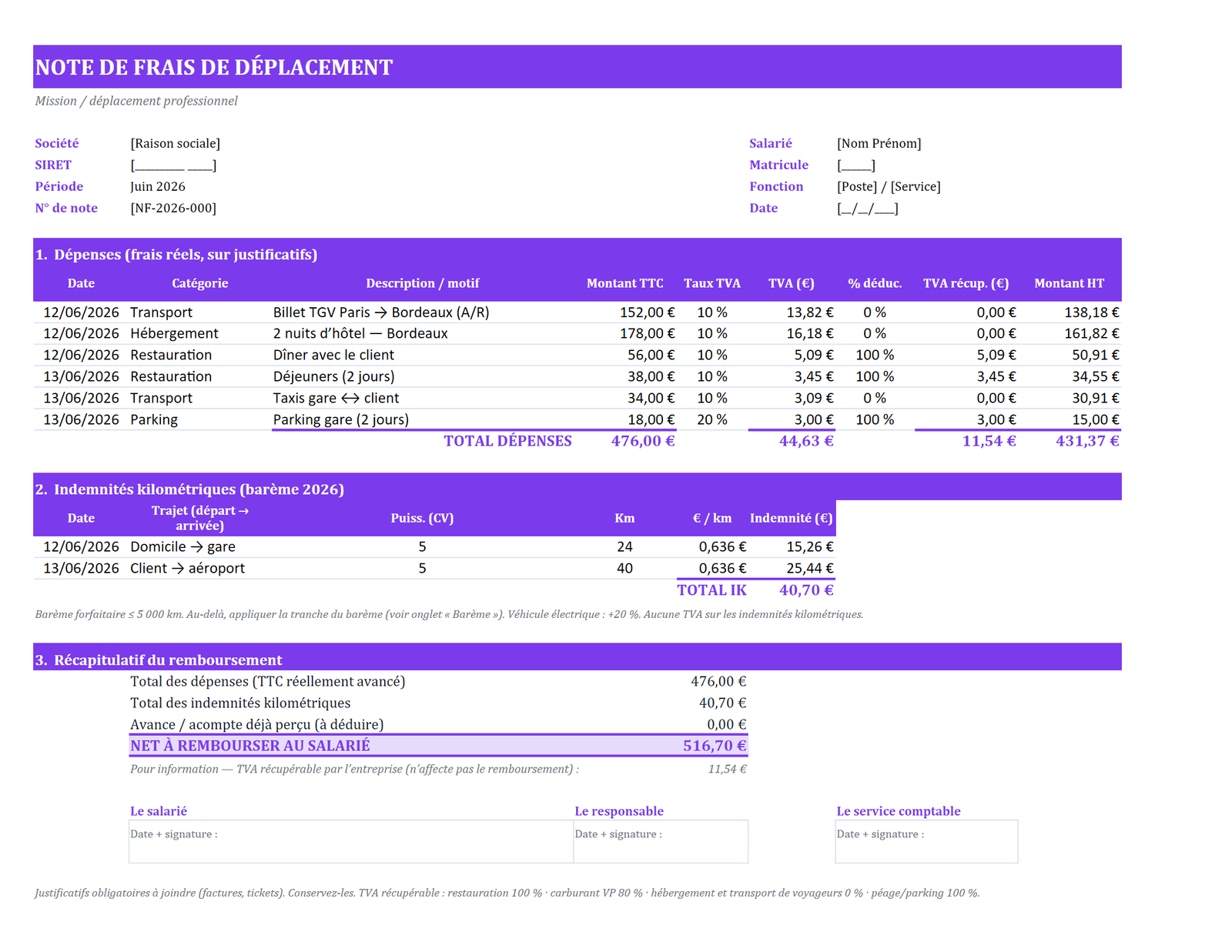

Note de frais de déplacement

Déplacement / mission — centrée sur un déplacement : transport, hôtel, repas, taxis et indemnités kilométriques.

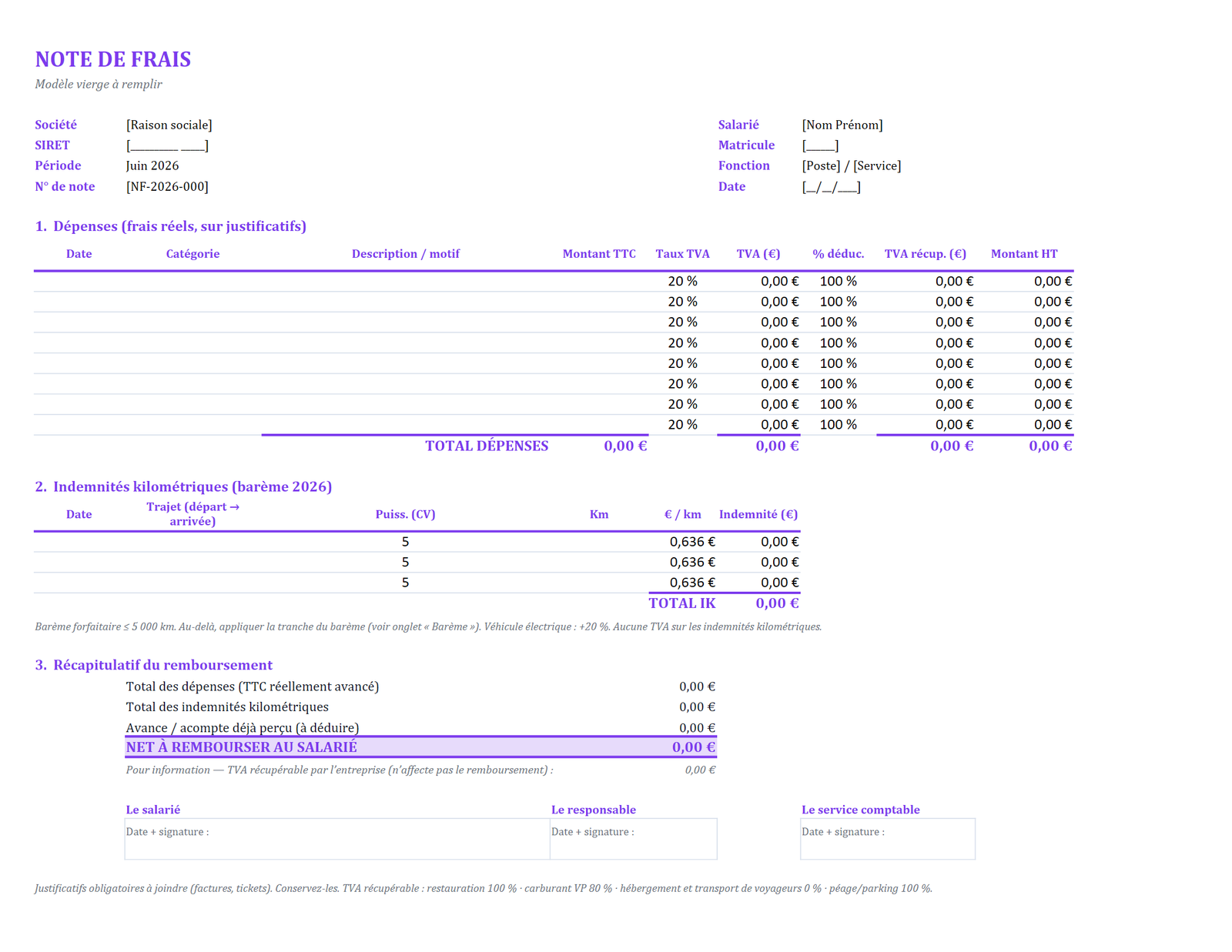

Note de frais vierge

Vierge — trame à remplir : lignes vides avec les formules déjà en place (TVA, HT, indemnités, net à rembourser).

Questions fréquentes

Peut-on récupérer la TVA sur une note de frais ?

Oui, mais seulement sur certains postes : restauration, péage, parking et fournitures à 100 %, carburant d’un véhicule de tourisme à 80 %. La TVA sur l’hébergement du salarié et sur le transport de voyageurs (train, avion, taxi) n’est pas récupérable. Cette TVA bénéficie à l’entreprise et ne réduit pas le remboursement du salarié.

Quels justificatifs joindre à une note de frais ?

La facture ou le ticket original de chaque dépense (avec date, montant et TVA). Sans justificatif, l’administration peut requalifier le remboursement en salaire et le soumettre à cotisations. Conservez les justificatifs avec votre comptabilité.

Quel est le barème kilométrique 2026 ?

Pour 2026, le barème est identique à 2025 (non revalorisé). Jusqu’à 5 000 km : 0,529 €/km (3 CV et moins), 0,606 € (4 CV), 0,636 € (5 CV), 0,665 € (6 CV) et 0,697 € (7 CV et plus). Le montant est majoré de 20 % pour un véhicule électrique, et il n’y a pas de TVA sur les indemnités kilométriques.

La note de frais est-elle obligatoire ?

Aucun formulaire n’est imposé par la loi, mais l’employeur doit pouvoir justifier la réalité et le caractère professionnel des frais remboursés. Une note de frais claire, datée, signée et accompagnée des justificatifs est la meilleure protection en cas de contrôle URSSAF.