Modèle relance facture impayée : e-mail et lettre

Téléchargez des exemples réellement remplis pour facture b2b échue puis contestée : documents Word mis en page, classeurs Excel calculés et explications fondées sur les règles 2026.

Une facture devient utile lorsqu’un tiers peut la relire et retrouver l’opération qui l’a créée. Ce guide applique ce principe au modele relance facture impayée pour facture b2b échue puis contestée.

L’objectif éditorial est précis : Construire un parcours de recouvrement progressif et documenté, relié aux mentions de paiement de la facture d'origine. Le modèle téléchargeable fournit donc un exemple fictif rempli, tandis que les explications signalent les décisions qui restent propres à l’entreprise. Le risque à éviter est le suivant : Ne pas annoncer de sanction inexistante ; vérifier créance certaine, exigible et non prescrite avant mise en demeure.

Quand relancer

La relance commence après vérification de la facture, de la livraison ou prestation, de l’échéance et de l’absence de paiement non rapproché. Une erreur interne doit être corrigée avant de contacter le client. Le modèle facture montre où fixer l'échéance, les pénalités et l'indemnité de 40 € qui fondent ensuite la demande de règlement.

Chaque correction de Référence facture laisse une trace : motif, date et nouvelle valeur. Cela évite que échéance change sans justification et rend échéance réellement contrôlable. Si l'erreur est fondée, la facture d'avoir corrige le document d'origine ; poursuivre la relance sur le montant erroné fragiliserait la créance.

| Élément à renseigner | Pièce attendue | Contrôle concret |

|---|---|---|

| Référence facture | Contrat, commande ou référentiel identifié | Comparer la valeur puis documenter échéance |

| échéance | Pièce opérationnelle datée | Vérifier le client, la période et l’unité |

| principal | Calcul ou preuve de règlement | Rejouer le scénario normal et le cas limite |

Première relance amiable

La première relance est factuelle et amiable : numéro, montant, échéance, copie de la facture et demande de confirmation. Elle laisse la possibilité de signaler un litige ou un paiement déjà exécuté.

La personne qui prépare le fichier renseigne échéance ; celle qui contrôle confronte ensuite principal au dossier. La validation de preuve envoi est datée afin d’éviter une correction silencieuse après envoi.

- Retrouver échéance dans une source datée et conservée avec le dossier ;

- Faire relire principal par une personne différente de l’auteur de la saisie ;

- Bloquer l’envoi si preuve envoi reste incertain ou si pénalités n’est pas justifié.

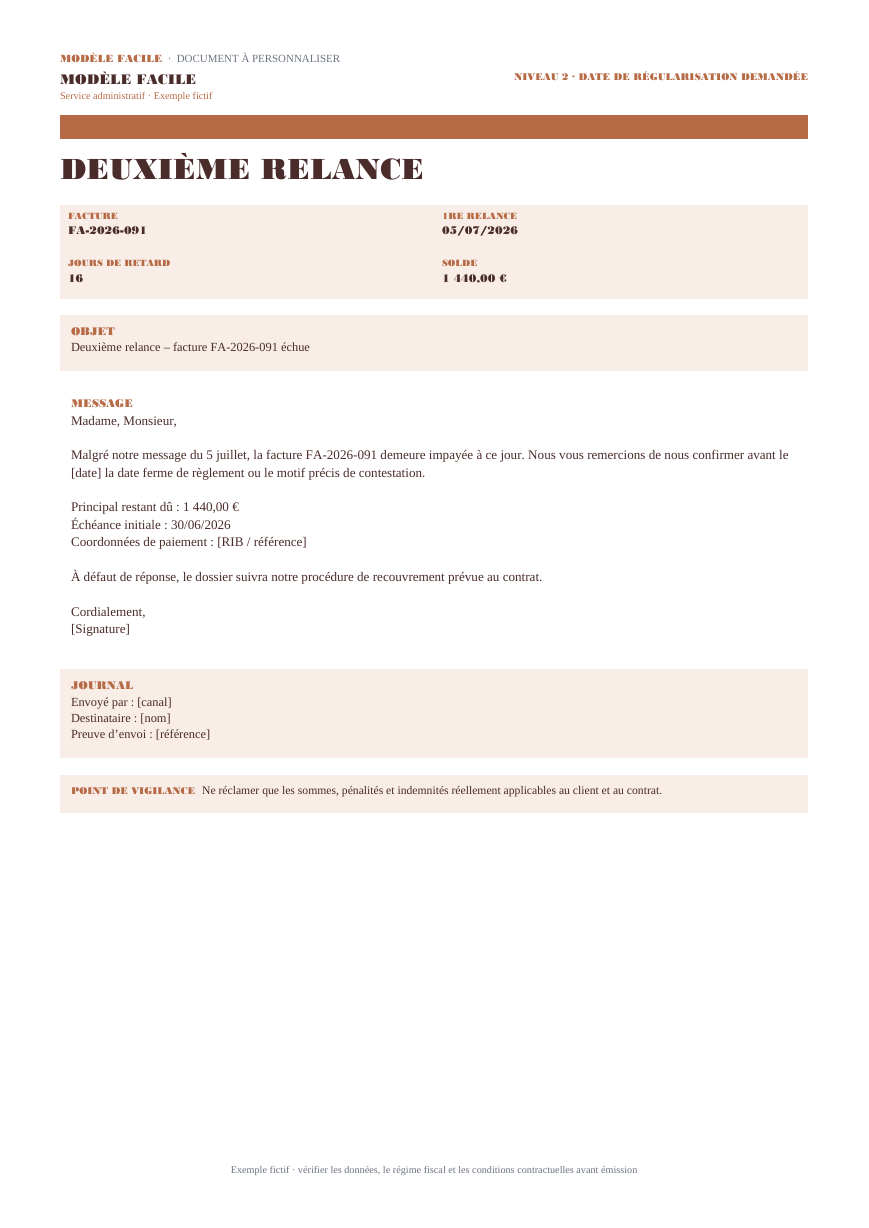

Deuxième relance

La deuxième relance rappelle l’historique, fixe un délai précis et annonce uniquement les conséquences prévues par le contrat et la loi. Le ton reste professionnel et documentable.

Pour rester compréhensible plusieurs mois plus tard, le dossier conserve la valeur de principal, sa source et l’auteur de la saisie. Le même principe s’applique à pénalités et à calcul pénalités.

| Moment | Action à effectuer |

|---|---|

| Avant la saisie | Réunir les pièces qui établissent principal et pénalités. |

| Pendant le calcul | Contrôler indemnité sans modifier la source pour forcer le résultat. |

| Avant l’envoi | Valider calcul pénalités, figer la version et enregistrer la preuve. |

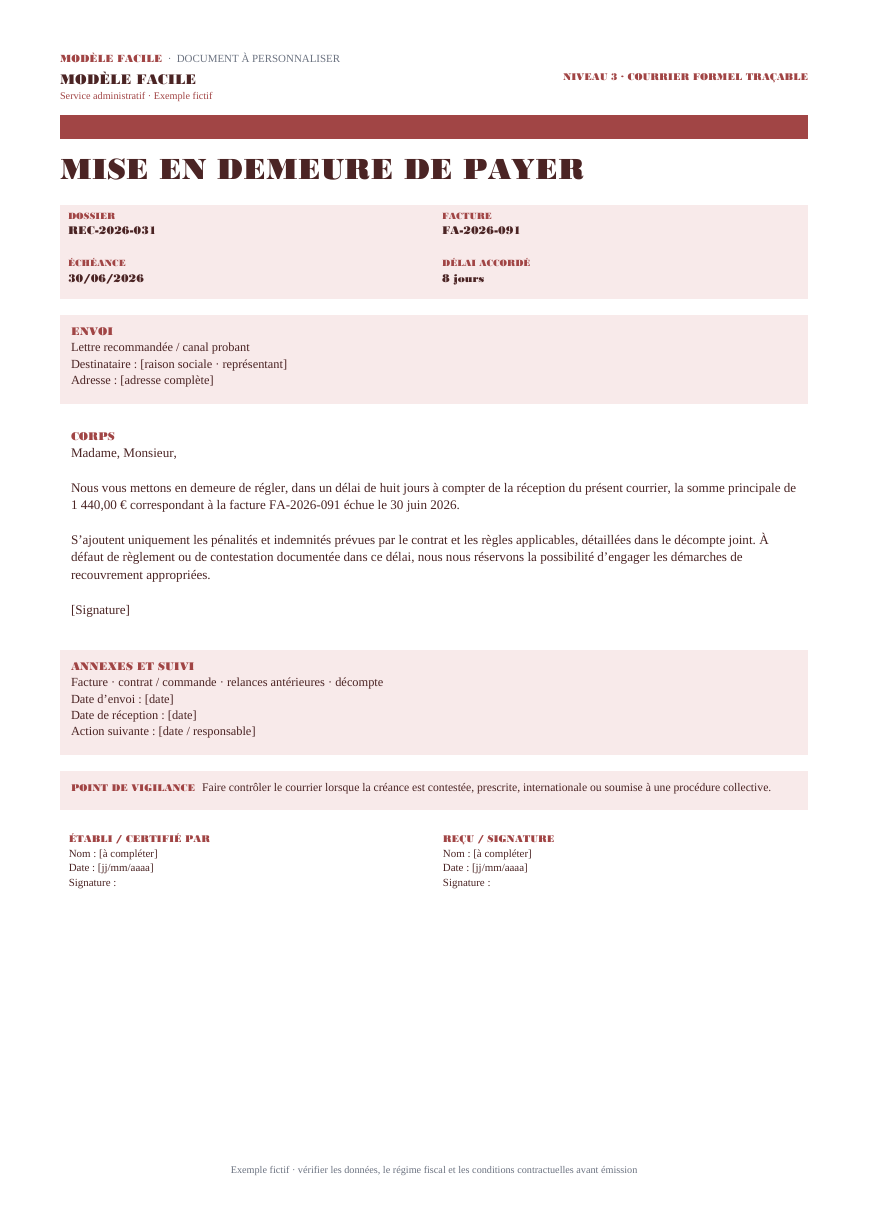

Mise en demeure

La mise en demeure identifie une créance certaine, liquide et exigible, formule une demande claire et conserve la preuve d’envoi. Elle ne doit pas menacer d’une procédure qui ne serait pas réellement envisagée.

Le lecteur doit comprendre immédiatement le lien entre pénalités, indemnité et la somme demandée. C’est ce rapprochement, plus que la mise en page, qui rend litige vérifiable.

| Élément à renseigner | Pièce attendue | Contrôle concret |

|---|---|---|

| pénalités | Contrat, commande ou référentiel identifié | Comparer la valeur puis documenter litige |

| indemnité | Pièce opérationnelle datée | Vérifier le client, la période et l’unité |

| historique | Calcul ou preuve de règlement | Rejouer le scénario normal et le cas limite |

Pénalités

Entre professionnels, les pénalités courent dès le lendemain de l’échéance et l’indemnité forfaitaire de 40 euros peut être due. Leur calcul reste séparé du principal et des frais non justifiés.

Le modèle sépare volontairement indemnité de historique. Cette séparation permet de retrouver l’origine de la valeur et de traiter paiement partiel sans réécrire toute la facture.

- Retrouver indemnité dans une source datée et conservée avec le dossier ;

- Faire relire historique par une personne différente de l’auteur de la saisie ;

- Bloquer l’envoi si paiement partiel reste incertain ou si délai de réponse n’est pas justifié.

Suivi

Le tableau de suivi journalise relances, promesses, contestations, paiements partiels et prochaine action. Il évite les messages contradictoires de plusieurs interlocuteurs. Dès que les fonds sont reçus, le modèle facture acquittée clôt la relance avec une preuve datée plutôt qu'une simple promesse de paiement.

La saisie commence par historique. Cette donnée vient de la pièce source, puis délai de réponse est rapproché avant de vérifier ton progressif.

| Moment | Action à effectuer |

|---|---|

| Avant la saisie | Réunir les pièces qui établissent historique et délai de réponse. |

| Pendant le calcul | Contrôler Référence facture sans modifier la source pour forcer le résultat. |

| Avant l’envoi | Valider ton progressif, figer la version et enregistrer la preuve. |

Ce que contiennent réellement les fichiers à télécharger

Les fichiers fournis ne sont pas des coquilles vides. Les identités et numéros de démonstration sont explicitement fictifs, mais l’opération, les lignes, les dates, les totaux et les contrôles sont remplis pour montrer le résultat attendu. Chaque valeur d’exemple doit ensuite être remplacée par la donnée du dossier réel.

- E-mail amiable Word : fournit un document Word rempli, mis en page sur une page et directement personnalisable.

- Deuxième relance Word : fournit un document Word rempli, mis en page sur une page et directement personnalisable.

- Mise en demeure Word + suivi Excel : organise le suivi, les preuves et les statuts propres à ce cas d’usage.

Relecture finale avant émission

La relecture est menée par un credit manager + juriste recouvrement ou par une personne qui applique la même discipline : elle part des pièces et non du rendu visuel. Pour facture b2b échue puis contestée, l’ordre conseillé est l’identité des parties, la réalité de l’opération, le calcul, le traitement fiscal, l’échéance et enfin l’archivage.

- Contrôler échéance et conserver le résultat de la vérification ;

- Contrôler preuve envoi et conserver le résultat de la vérification ;

- Contrôler calcul pénalités et conserver le résultat de la vérification ;

- Contrôler litige et conserver le résultat de la vérification ;

- Contrôler paiement partiel et conserver le résultat de la vérification ;

- Contrôler ton progressif et conserver le résultat de la vérification ;

- Rechercher les anciens exemples, crochets ou coordonnées fictives qui auraient été oubliés ;

- Conserver la source éditable, la version envoyée et les pièces qui permettent de reconstituer le calcul.

Sources officielles utilisées

Les règles citées ont été rapprochées de sources publiques de premier niveau, consultées pour l’édition 2026. Un régime international, une exonération particulière ou un contrat atypique peut exiger une analyse complémentaire avant émission.

- Délais de paiement et recouvrement — DGCCRF — Échéances B2B, pénalités et indemnité forfaitaire de 40 euros.

- Recouvrement amiable — DGCCRF — Règles de recouvrement et frais pouvant être réclamés au débiteur.

- Factures rectificatives et notes d’avoir — BOFiP — Référence explicite à la facture initiale et correction traçable de la TVA.

- Durées de conservation des documents — Service Public — Conservation des factures pendant dix ans à compter de la clôture de l’exercice.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

E-mail amiable Word

E-mail amiable Word est un document Word rempli sur une page : en-tête, parties fictives, références, contenu métier, montants et mentions à personnaliser pour facture b2b échue puis contestée.

Deuxième relance Word

Deuxième relance Word est un document Word rempli sur une page : en-tête, parties fictives, références, contenu métier, montants et mentions à personnaliser pour facture b2b échue puis contestée.

Mise en demeure Word + suivi Excel

Mise en demeure Word + suivi Excel est un document Word rempli sur une page : en-tête, parties fictives, références, contenu métier, montants et mentions à personnaliser pour facture b2b échue puis contestée.

Questions fréquentes

Dans quel cas utiliser ce modele relance facture impayée ?

La relance commence après vérification de la facture, de la livraison ou prestation, de l’échéance et de l’absence de paiement non rapproché. Une erreur interne doit être corrigée avant de contacter le client.

Quelles données faut-il remplacer dans le modele relance facture impayée ?

Remplacez toutes les identités fictives et confirmez notamment Référence facture, échéance, principal, pénalités, indemnité. Les valeurs doivent venir du contrat, de la commande, de la preuve d’exécution ou du règlement selon le document.

Quel fichier télécharger parmi les modèles proposés ?

Choisissez selon le travail à réaliser : E-mail amiable Word ; Deuxième relance Word ; Mise en demeure Word + suivi Excel. Les classeurs Excel comprennent un exemple rempli, un modèle à saisir et un guide ; les Word sont des documents remplis et directement personnalisables.

Quel est le principal risque à contrôler pour modele relance facture impayée ?

Le point critique est le suivant : Ne pas annoncer de sanction inexistante ; vérifier créance certaine, exigible et non prescrite avant mise en demeure. Les contrôles prévus sont : Échéance ; preuve envoi ; calcul pénalités ; litige ; paiement partiel ; ton progressif. Toute anomalie doit être corrigée dans la source avant de figer le document.