Modèle facture sans TVA : mentions et exemples

Téléchargez des exemples réellement remplis pour petite entreprise non redevable et association potentiellement exonérée : documents Word mis en page, classeurs Excel calculés et explications fondées sur les règles 2026.

Une facture devient utile lorsqu’un tiers peut la relire et retrouver l’opération qui l’a créée. Ce guide applique ce principe au modele facture sans tva pour petite entreprise non redevable et association potentiellement exonérée.

L’objectif éditorial est précis : Distinguer franchise en base, exonération et autoliquidation au lieu de proposer un modèle générique sans taxe. Le modèle téléchargeable fournit donc un exemple fictif rempli, tandis que les explications signalent les décisions qui restent propres à l’entreprise. Le risque à éviter est le suivant : Une facture à 0 % n'est pas automatiquement une facture sans TVA ; la base légale et le régime doivent être exacts.

Quand facturer sans TVA

L’absence de TVA peut venir d’une franchise en base, d’une exonération propre à l’opération ou d’une autoliquidation. Ces situations appellent des mentions différentes et ne doivent jamais être fondues dans un taux générique de 0 %. L'absence de taxe ne dispense pas automatiquement du dispositif : le modèle facture électronique précise le cas des assujettis non redevables.

Chaque correction de Base légale laisse une trace : motif, date et nouvelle valeur. Cela évite que mention change sans justification et rend interdire ttc trompeur réellement contrôlable.

| Élément à renseigner | Pièce attendue | Contrôle concret |

|---|---|---|

| Base légale | Contrat, commande ou référentiel identifié | Comparer la valeur puis documenter interdire ttc trompeur |

| mention | Pièce opérationnelle datée | Vérifier le client, la période et l’unité |

| régime | Calcul ou preuve de règlement | Rejouer le scénario normal et le cas limite |

Franchise en base

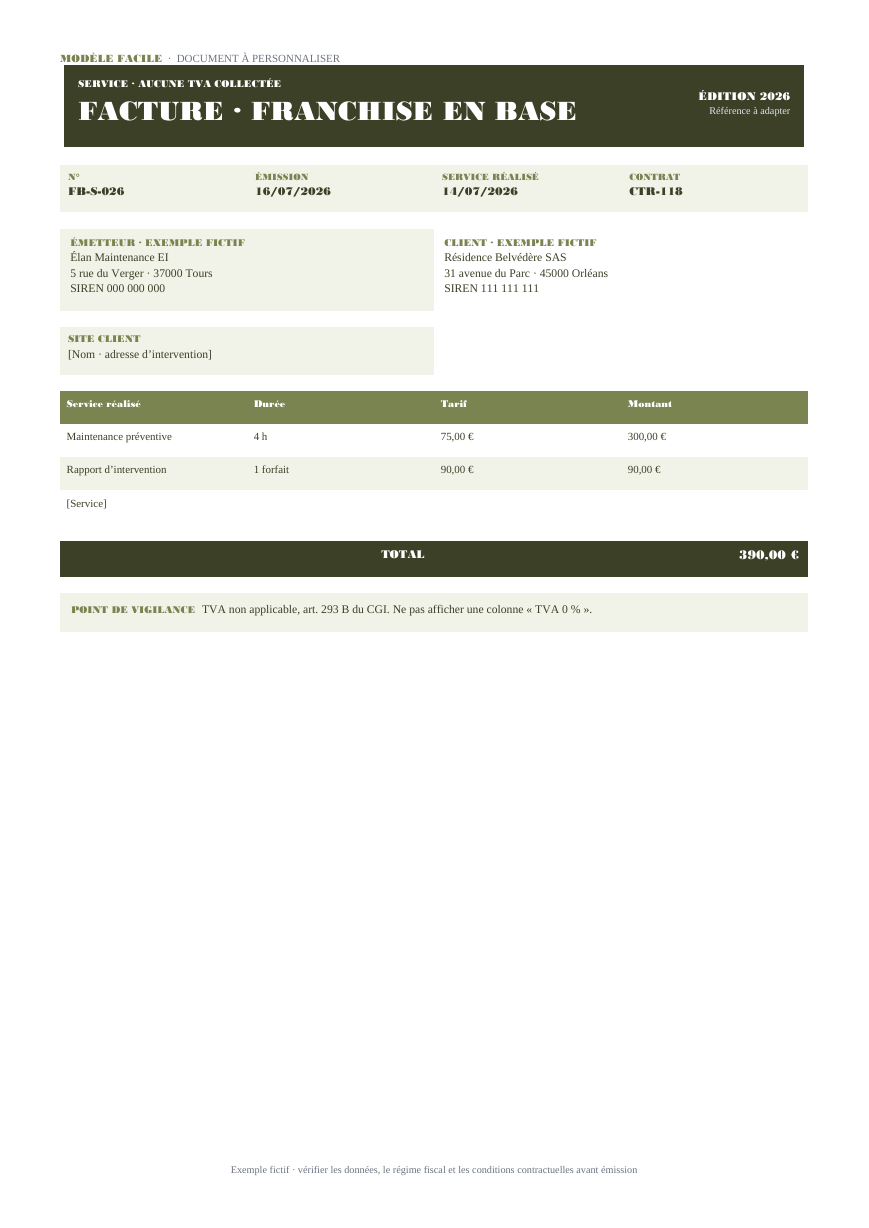

En franchise, l’émetteur ne collecte pas la taxe et ne déduit pas celle de ses achats. La facture indique la référence légale applicable et présente un montant à payer sans tableau de TVA artificiel. Le modèle facture auto-entrepreneur applique cette mention au statut micro et traite le changement de régime en cours d'année.

La personne qui prépare le fichier renseigne mention ; celle qui contrôle confronte ensuite régime au dossier. La validation de pas de tva collectée/déduite est datée afin d’éviter une correction silencieuse après envoi.

- Retrouver mention dans une source datée et conservée avec le dossier ;

- Faire relire régime par une personne différente de l’auteur de la saisie ;

- Bloquer l’envoi si pas de tva collectée/déduite reste incertain ou si date de sortie n’est pas justifié.

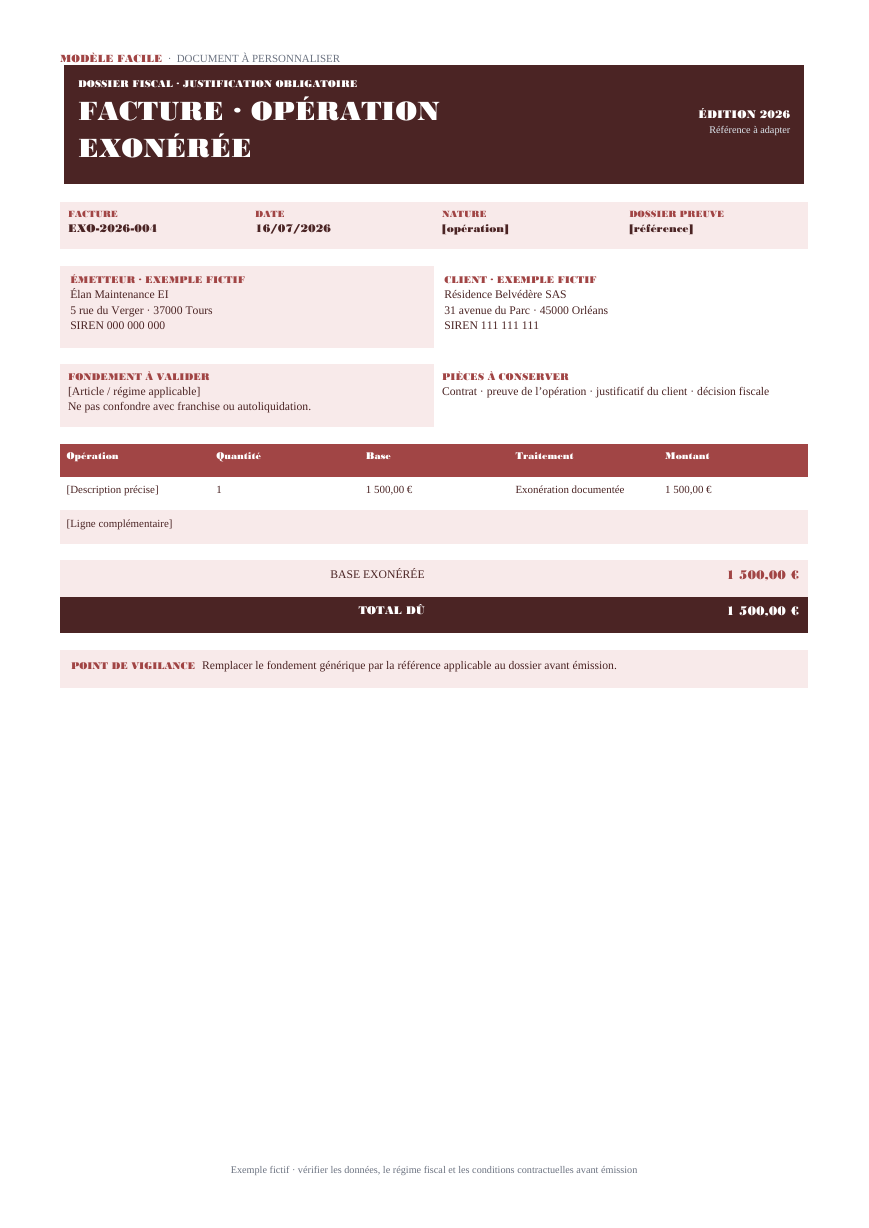

Exonération et autoliquidation

Une exonération doit être reliée à son fondement ; l’autoliquidation transfère la taxe au client dans les conditions prévues. Dans ces cas, la justification de l’opération est aussi importante que le montant. Le modèle facture association vérifie d'abord si la recette est une vente, une prestation, une cotisation ou un don avant de conclure à l'absence de TVA.

Pour rester compréhensible plusieurs mois plus tard, le dossier conserve la valeur de régime, sa source et l’auteur de la saisie. Le même principe s’applique à date de sortie et à bascule de régime.

| Moment | Action à effectuer |

|---|---|

| Avant la saisie | Réunir les pièces qui établissent régime et date de sortie. |

| Pendant le calcul | Contrôler montants HT sans modifier la source pour forcer le résultat. |

| Avant l’envoi | Valider bascule de régime, figer la version et enregistrer la preuve. |

Mention exacte

La mention exacte se place près des totaux ou dans un bloc fiscal visible. Elle ne doit pas être remplacée par “TVA 0 %”, formulation qui ne renseigne ni le régime ni le fondement.

Le lecteur doit comprendre immédiatement le lien entre date de sortie, montants HT et la somme demandée. C’est ce rapprochement, plus que la mise en page, qui rend e-facture vérifiable.

| Élément à renseigner | Pièce attendue | Contrôle concret |

|---|---|---|

| date de sortie | Contrat, commande ou référentiel identifié | Comparer la valeur puis documenter e-facture |

| montants HT | Pièce opérationnelle datée | Vérifier le client, la période et l’unité |

| absence de TVA | Calcul ou preuve de règlement | Rejouer le scénario normal et le cas limite |

Exemple rempli

L’exemple distingue une facture de service en franchise d’une opération exonérée documentée. Le montant final peut être identique, mais le traitement fiscal et les contrôles sont différents.

Le modèle sépare volontairement montants HT de absence de TVA. Cette séparation permet de retrouver l’origine de la valeur et de traiter interdire ttc trompeur sans réécrire toute la facture.

- Retrouver montants HT dans une source datée et conservée avec le dossier ;

- Faire relire absence de TVA par une personne différente de l’auteur de la saisie ;

- Bloquer l’envoi si interdire ttc trompeur reste incertain ou si Base légale n’est pas justifié.

Passage à la TVA

Dès la sortie de franchise ou une option TVA, les factures postérieures à la date effective doivent afficher base, taux et taxe. Les anciennes factures conformes ne sont pas réécrites rétroactivement. Dès la sortie de franchise, le modèle facture avec TVA permet d'activer les taux et de contrôler HT, taxe et TTC à la bonne date.

La saisie commence par absence de TVA. Cette donnée vient de la pièce source, puis Base légale est rapproché avant de vérifier pas de tva collectée/déduite.

| Moment | Action à effectuer |

|---|---|

| Avant la saisie | Réunir les pièces qui établissent absence de TVA et Base légale. |

| Pendant le calcul | Contrôler mention sans modifier la source pour forcer le résultat. |

| Avant l’envoi | Valider pas de tva collectée/déduite, figer la version et enregistrer la preuve. |

Ce que contiennent réellement les fichiers à télécharger

Les fichiers fournis ne sont pas des coquilles vides. Les identités et numéros de démonstration sont explicitement fictifs, mais l’opération, les lignes, les dates, les totaux et les contrôles sont remplis pour montrer le résultat attendu. Chaque valeur d’exemple doit ensuite être remplacée par la donnée du dossier réel.

- Franchise service (Word) : fournit un document Word rempli, mis en page sur une page et directement personnalisable.

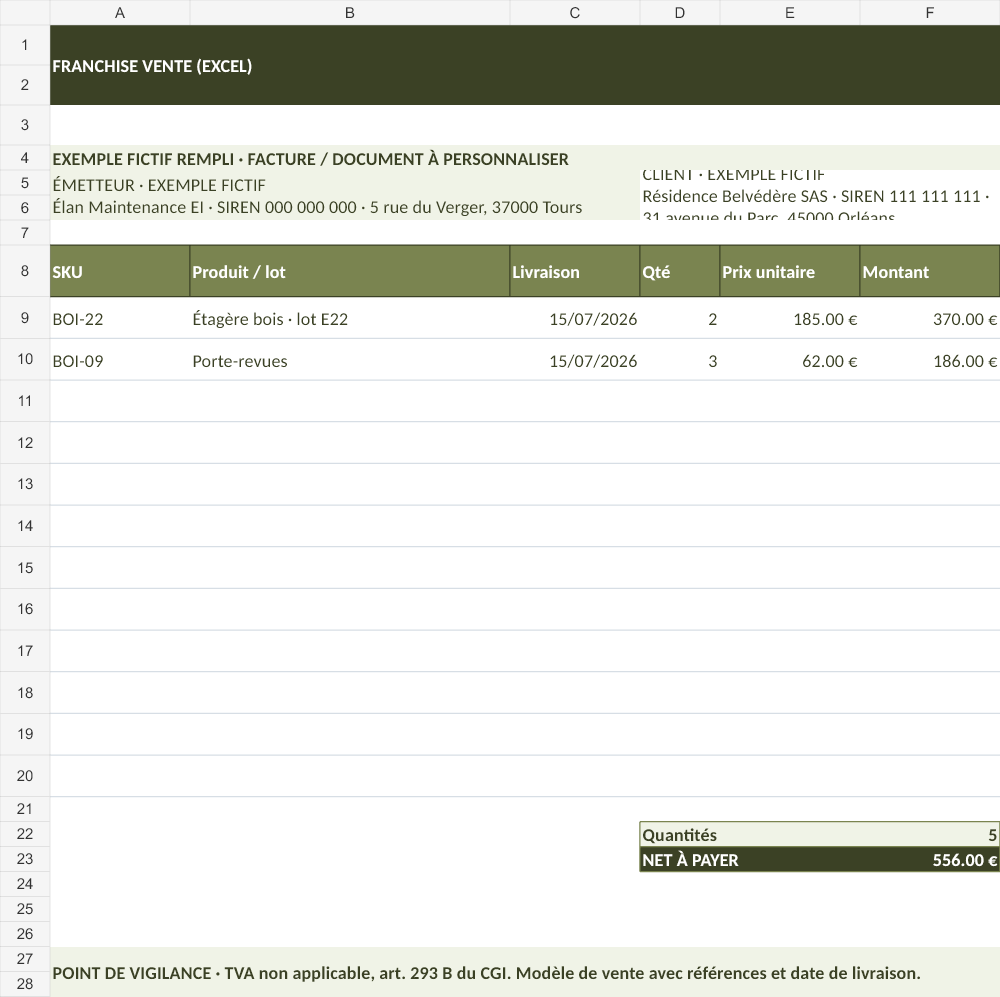

- Franchise vente (Excel) : présente un exemple rempli, conserve les formules dans un onglet vierge et ajoute un guide de contrôle.

- Exonération documentée (Word) : fournit un document Word rempli, mis en page sur une page et directement personnalisable.

Relecture finale avant émission

La relecture est menée par un fiscaliste tva ou par une personne qui applique la même discipline : elle part des pièces et non du rendu visuel. Pour petite entreprise non redevable et association potentiellement exonérée, l’ordre conseillé est l’identité des parties, la réalité de l’opération, le calcul, le traitement fiscal, l’échéance et enfin l’archivage.

- Contrôler interdire TTC trompeur et conserver le résultat de la vérification ;

- Contrôler pas de TVA collectée/déduite et conserver le résultat de la vérification ;

- Contrôler bascule de régime et conserver le résultat de la vérification ;

- Contrôler e-facture et conserver le résultat de la vérification ;

- Rechercher les anciens exemples, crochets ou coordonnées fictives qui auraient été oubliés ;

- Conserver la source éditable, la version envoyée et les pièces qui permettent de reconstituer le calcul.

Sources officielles utilisées

Les règles citées ont été rapprochées de sources publiques de premier niveau, consultées pour l’édition 2026. Un régime international, une exonération particulière ou un contrat atypique peut exiger une analyse complémentaire avant émission.

- Micro-entrepreneur et TVA — DGFiP — Mention de franchise, option TVA et sortie du régime.

- Franchise en base de TVA — BOFiP — Seuils 2026 et conséquences d’un dépassement.

- Factures sans TVA et réforme — DGFiP — La franchise ou le B2C ne dispense pas du dispositif ; e-reporting selon l’opération.

- Mentions obligatoires d’une facture — ministère de l’Économie — Socle des mentions, paiement, séquence et quatre nouvelles données de la réforme.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Franchise service (Word)

Franchise service (Word) est un document Word rempli sur une page : en-tête, parties fictives, références, contenu métier, montants et mentions à personnaliser pour petite entreprise non redevable et association potentiellement exonérée.

Franchise vente (Excel)

Franchise vente (Excel) contient un exemple fictif entièrement rempli, un onglet prêt à saisir avec les formules conservées et un guide de contrôles adapté à petite entreprise non redevable et association potentiellement exonérée.

Exonération documentée (Word)

Exonération documentée (Word) est un document Word rempli sur une page : en-tête, parties fictives, références, contenu métier, montants et mentions à personnaliser pour petite entreprise non redevable et association potentiellement exonérée.

Questions fréquentes

Dans quel cas utiliser ce modele facture sans tva ?

L’absence de TVA peut venir d’une franchise en base, d’une exonération propre à l’opération ou d’une autoliquidation. Ces situations appellent des mentions différentes et ne doivent jamais être fondues dans un taux générique de 0 %.

Quelles données faut-il remplacer dans le modele facture sans tva ?

Remplacez toutes les identités fictives et confirmez notamment Base légale, mention, régime, date de sortie, montants HT. Les valeurs doivent venir du contrat, de la commande, de la preuve d’exécution ou du règlement selon le document.

Quel fichier télécharger parmi les modèles proposés ?

Choisissez selon le travail à réaliser : Franchise service (Word) ; Franchise vente (Excel) ; Exonération documentée (Word). Les classeurs Excel comprennent un exemple rempli, un modèle à saisir et un guide ; les Word sont des documents remplis et directement personnalisables.

Quel est le principal risque à contrôler pour modele facture sans tva ?

Le point critique est le suivant : Une facture à 0 % n'est pas automatiquement une facture sans TVA ; la base légale et le régime doivent être exacts. Les contrôles prévus sont : Interdire TTC trompeur ; pas de TVA collectée/déduite ; bascule de régime ; e-facture. Toute anomalie doit être corrigée dans la source avant de figer le document.