Facture de prestation de service : modèle et mentions

La facture de prestation de service formalise une mission immatérielle (conseil, création, développement) et doit comporter des mentions précises, dont la date d'exécution. Voici le modèle, les mentions attendues et la méthode pour facturer proprement.

Consultants, freelances, agences et prestataires indépendants émettent tous, à un moment ou un autre, une facture de prestation de service. Contrairement à la vente de marchandises, une prestation est immatérielle : il n'y a pas de produit physique livré, mais un travail réalisé (conseil, développement, design, formation, maintenance, rédaction, etc.). Cette particularité change certaines règles de facturation, notamment la mention de la date d'exécution ou d'achèvement de la prestation. Ce guide détaille ce qu'est une facture de prestation de service, ce qu'elle doit contenir, comment la rédiger étape par étape et les erreurs fréquentes à éviter. Les informations sont fournies à titre indicatif et peuvent varier selon votre statut, votre pays et votre situation fiscale.

Qu'est-ce qu'une facture de prestation de service ?

Une facture de prestation de service est un document commercial qui atteste qu'un prestataire a réalisé une mission pour un client et détaille la somme due en contrepartie. Elle a une triple valeur : comptable (elle enregistre une créance et un produit), juridique (elle prouve l'existence et le contenu de la transaction) et fiscale (elle sert de base au calcul et au reversement éventuel de la TVA).

La différence essentielle avec une facture de vente de biens tient à l'objet facturé. Pour une prestation, on ne parle pas de quantité d'articles mais de temps passé, de forfait, ou de livrables : nombre de jours de conseil, forfait pour un site web, heures de formation, abonnement mensuel de maintenance. Cette nature immatérielle rend la description des prestations d'autant plus importante : elle doit permettre au client, comme à l'administration, de comprendre précisément ce qui a été facturé.

À quoi sert-elle concrètement ?

Au-delà de l'obligation légale d'émettre une facture entre professionnels, ce document remplit plusieurs fonctions concrètes dans votre activité :

- Déclencher le paiement : une facture claire, avec un échéancier précis, accélère le règlement et limite les litiges.

- Sécuriser la relation commerciale : en cas de désaccord, la facture (adossée à un devis ou un contrat) fait foi du périmètre convenu.

- Tenir sa comptabilité : chaque facture alimente votre chiffre d'affaires et vos obligations déclaratives.

- Justifier la TVA : la facture est le support qui permet au client d'exercer, le cas échéant, son droit à déduction.

Pour bien situer ce document parmi les autres pièces de facturation, vous pouvez consulter le guide pilier /facturation/modele-facture, qui présente l'ensemble des modèles et formats disponibles.

Les mentions obligatoires d'une facture de prestation de service

Une facture ne devient valable que si elle comporte un certain nombre de mentions. Les règles précises dépendent de votre pays et de votre régime, mais on retrouve, en droit français notamment, un socle commun. Voici les informations généralement attendues.

1. Les mentions d'identification

- La mention « Facture » et un numéro unique, suivant une séquence continue (sans trou ni doublon).

- La date d'émission de la facture.

- L'identité complète du prestataire : nom ou raison sociale, adresse, numéro d'identification de l'entreprise (SIREN/SIRET en France), forme juridique et capital le cas échéant.

- L'identité du client : nom ou raison sociale et adresse (adresse de facturation si différente).

- Le cas échéant, le numéro de TVA intracommunautaire du prestataire et du client (généralement requis au-delà d'un certain montant ou pour les opérations transfrontalières dans l'UE).

2. La date d'exécution ou d'achèvement de la prestation

C'est la mention spécifique aux services. La facture doit indiquer la date à laquelle la prestation a été réalisée ou achevée (ou la période concernée pour une prestation continue), lorsqu'elle diffère de la date d'émission. Pour une mission ponctuelle, on précise la date d'achèvement ; pour un abonnement ou une prestation récurrente, on indique la période couverte (par exemple « du 1er au 31 mars »). Cette information est importante sur le plan fiscal, car elle sert souvent à déterminer l'exigibilité de la TVA. En droit français, la TVA sur les prestations de services est en principe exigible à l'encaissement du prix (ou sur les débits en cas d'option), ce qui rend la date d'exécution d'autant plus utile à documenter.

3. Le détail des prestations

Chaque ligne doit décrire précisément la nature de la prestation, l'unité (jour, heure, forfait) et le prix unitaire hors taxes. Une description trop vague (« prestation de conseil ») est une source classique de litige : préférez « 3 jours de conseil en stratégie digitale, audit et recommandations ». Les éventuelles réductions (remise, rabais) doivent apparaître, de même que la quantité facturée pour chaque poste.

4. Les montants et la TVA

- Le total hors taxes (HT) par taux de TVA applicable.

- Le taux et le montant de TVA correspondants.

- Le total toutes taxes comprises (TTC).

- En cas de franchise en base de TVA (petits prestataires, micro-entreprise sous les seuils applicables), une mention d'exonération, par exemple « TVA non applicable, art. 293 B du CGI » en France, remplace le calcul de TVA.

5. Les conditions et délais de paiement

- La date d'échéance du règlement (le délai maximum entre professionnels est encadré par la loi).

- Le taux des pénalités de retard et l'indemnité forfaitaire pour frais de recouvrement (fixée à 40 € en France pour les créances entre professionnels).

- Les conditions d'escompte en cas de paiement anticipé (même pour indiquer qu'il n'y en a pas).

Ces éléments sur les délais protègent votre trésorerie : les pénalités de retard sont exigibles de plein droit dès le lendemain de l'échéance, sans qu'un rappel soit nécessaire, et l'ensemble cadre clairement les attentes du client.

Comment faire une facture de prestation de service : les étapes

- Partez d'un devis ou d'un contrat signé. La facture reprend le périmètre validé en amont ; c'est votre meilleure protection en cas de contestation.

- Renseignez les identités. Vos coordonnées complètes et celles du client, sans oublier les numéros d'identification et de TVA si nécessaires.

- Attribuez un numéro et une date. Respectez une numérotation continue et datez la facture du jour de son émission.

- Indiquez la date d'exécution. Précisez la date d'achèvement de la mission ou la période concernée pour une prestation récurrente.

- Détaillez les prestations. Une ligne par prestation, avec description claire, unité, quantité et prix unitaire HT.

- Calculez les totaux. Total HT, TVA par taux, total TTC ; ou mention de franchise si vous n'appliquez pas la TVA.

- Ajoutez les conditions de paiement. Échéance, moyens de paiement acceptés, pénalités de retard et indemnité forfaitaire.

- Relisez et archivez. Vérifiez chaque montant, puis conservez la facture (la durée légale d'archivage varie selon les pays et le type d'obligation).

Pour gagner du temps, vous pouvez générer un document propre et conforme avec le /outils/facture, qui pré-remplit automatiquement la structure et les calculs.

Comparatif : facture de prestation de service et documents proches

La facture de prestation de service ne doit pas être confondue avec d'autres pièces émises avant, pendant ou après la mission. Le tableau suivant résume les différences, à titre indicatif.

| Document | Rôle | Valeur comptable |

|---|---|---|

| Facture de prestation de service | Constate une prestation réalisée et le montant dû | Oui, elle enregistre la créance |

| Devis | Propose un prix avant la mission | Non, simple offre |

| Facture proforma | Estimation formelle avant facturation définitive | Non |

| Facture d'acompte | Facture un versement partiel avant achèvement | Oui, sur la part encaissée |

| Facture d'avoir | Corrige ou annule une facture émise | Oui, en négatif |

Si vous facturez un premier versement avant de commencer la mission, reportez-vous à la /facturation/facture-acompte. Pour envoyer une estimation formelle sans valeur comptable, consultez la /facturation/facture-proforma. Et si vous devez corriger une facture déjà émise (erreur, remise a posteriori, annulation), c'est une facture d'avoir qu'il faut établir, jamais une modification de la facture d'origine, qui reste définitive une fois émise.

Cas particulier : le prestataire en micro-entreprise

Beaucoup de prestataires de services exercent sous un régime simplifié (micro-entreprise, auto-entrepreneur). Les mentions obligatoires restent globalement les mêmes, mais la TVA est souvent absente tant que les seuils de franchise ne sont pas dépassés : la facture porte alors la mention d'exonération et n'affiche pas de TVA. Attention toutefois : au-delà de certains seuils, la TVA peut devenir applicable en cours d'année, ce qui impose alors de la faire figurer sur les factures suivantes. Les spécificités de rédaction sont détaillées dans le guide /facturation/facture-micro-entreprise.

Les erreurs à éviter

- Oublier la date d'exécution. C'est l'erreur la plus fréquente sur les factures de services, alors que cette mention est spécifiquement attendue.

- Rédiger des descriptions floues. « Prestation de service » sans détail complique le recouvrement et fragilise la facture en cas de contrôle ou de litige.

- Rompre la numérotation. Une séquence avec des trous ou des doublons est irrégulière ; utilisez un numéro unique et continu.

- Omettre les mentions de retard. Sans pénalités ni indemnité forfaitaire, vous perdez un levier de recouvrement.

- Confondre les taux ou le régime de TVA. Appliquer un taux erroné, ou facturer de la TVA alors que vous relevez de la franchise, expose à des régularisations.

- Facturer sans base contractuelle. Émettre une facture sans devis ni contrat rend la contestation du périmètre plus facile pour le client.

En cas de doute sur votre régime de TVA, vos seuils applicables ou vos obligations d'archivage, rapprochez-vous d'un expert-comptable : les règles évoluent et dépendent de votre situation précise.

En résumé

La facture de prestation de service obéit aux règles générales de facturation, avec une exigence supplémentaire : mentionner la date d'exécution ou d'achèvement de la mission. Pour être conforme et efficace, elle doit identifier clairement les parties, détailler précisément les prestations, présenter les montants HT, la TVA (ou la franchise) et le TTC, et fixer sans ambiguïté les conditions et délais de paiement. En partant d'un devis validé et en soignant chaque mention, vous facturez plus vite, plus proprement et avec moins de litiges. Pour un modèle prêt à l'emploi et d'autres formats, retournez au guide /facturation/modele-facture.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

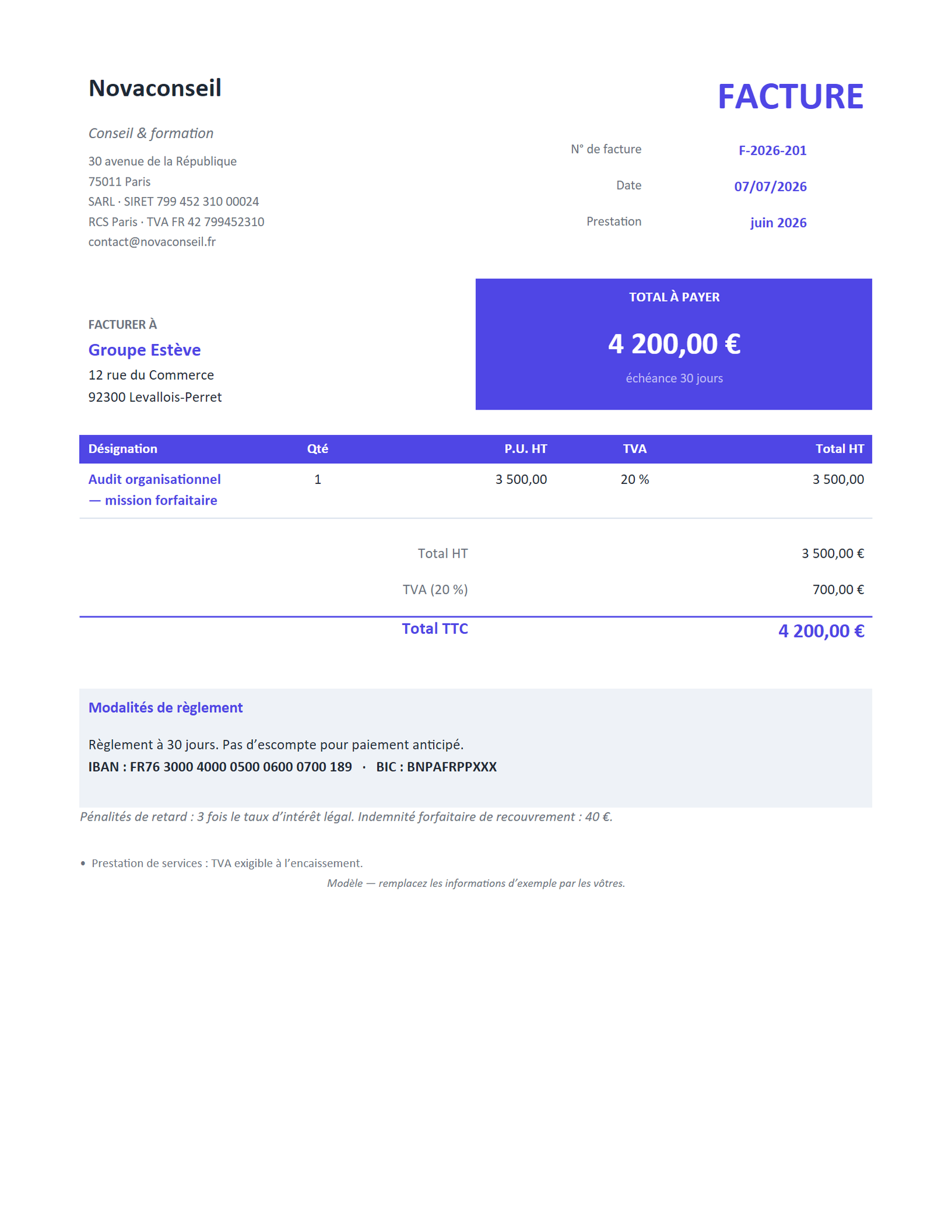

Facture de prestation — au forfait

Forfait — prestation vendue en bloc, avec date d’exécution et conditions de règlement.

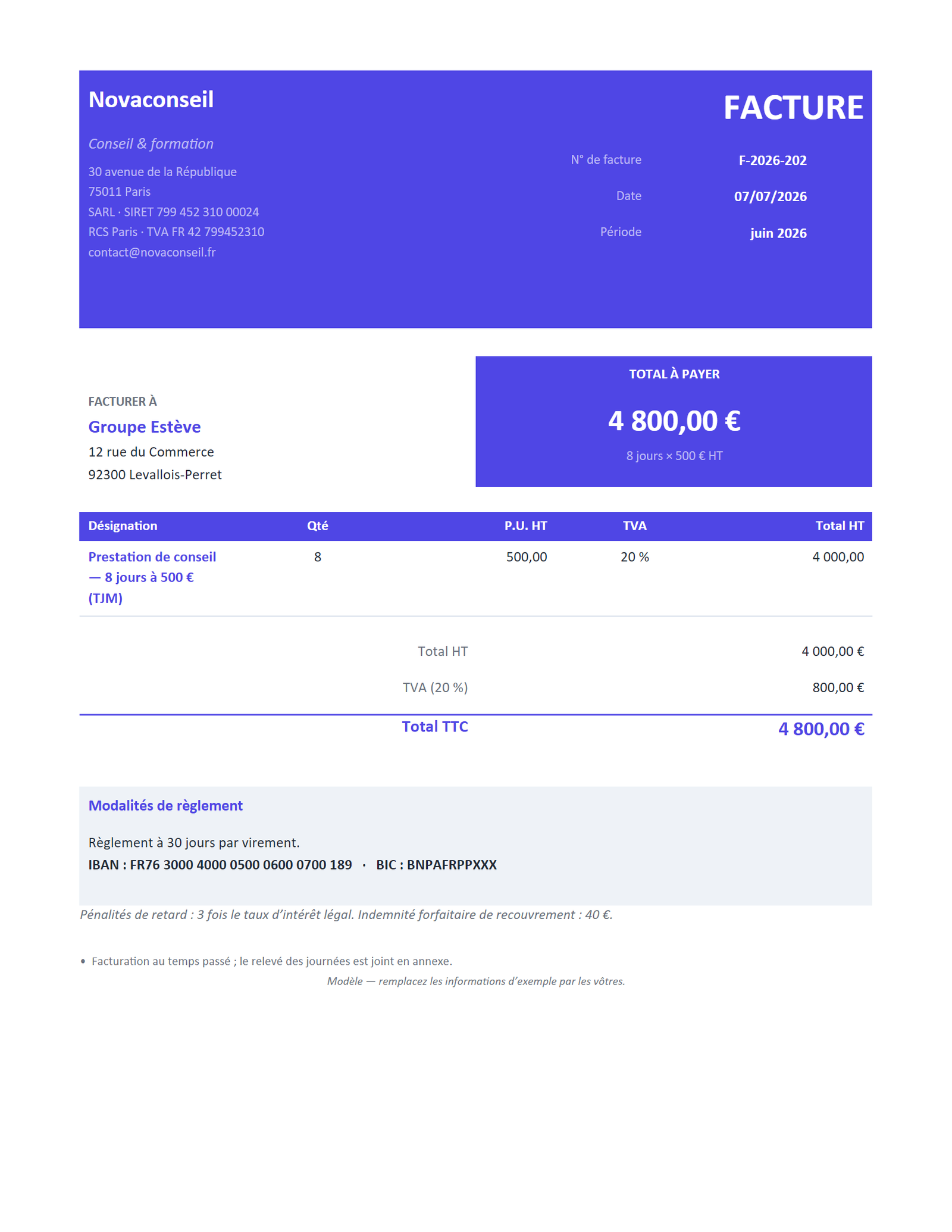

Facture de prestation — au temps passé

Temps passé — facturation au taux journalier (TJM) ou horaire, avec le décompte des jours.

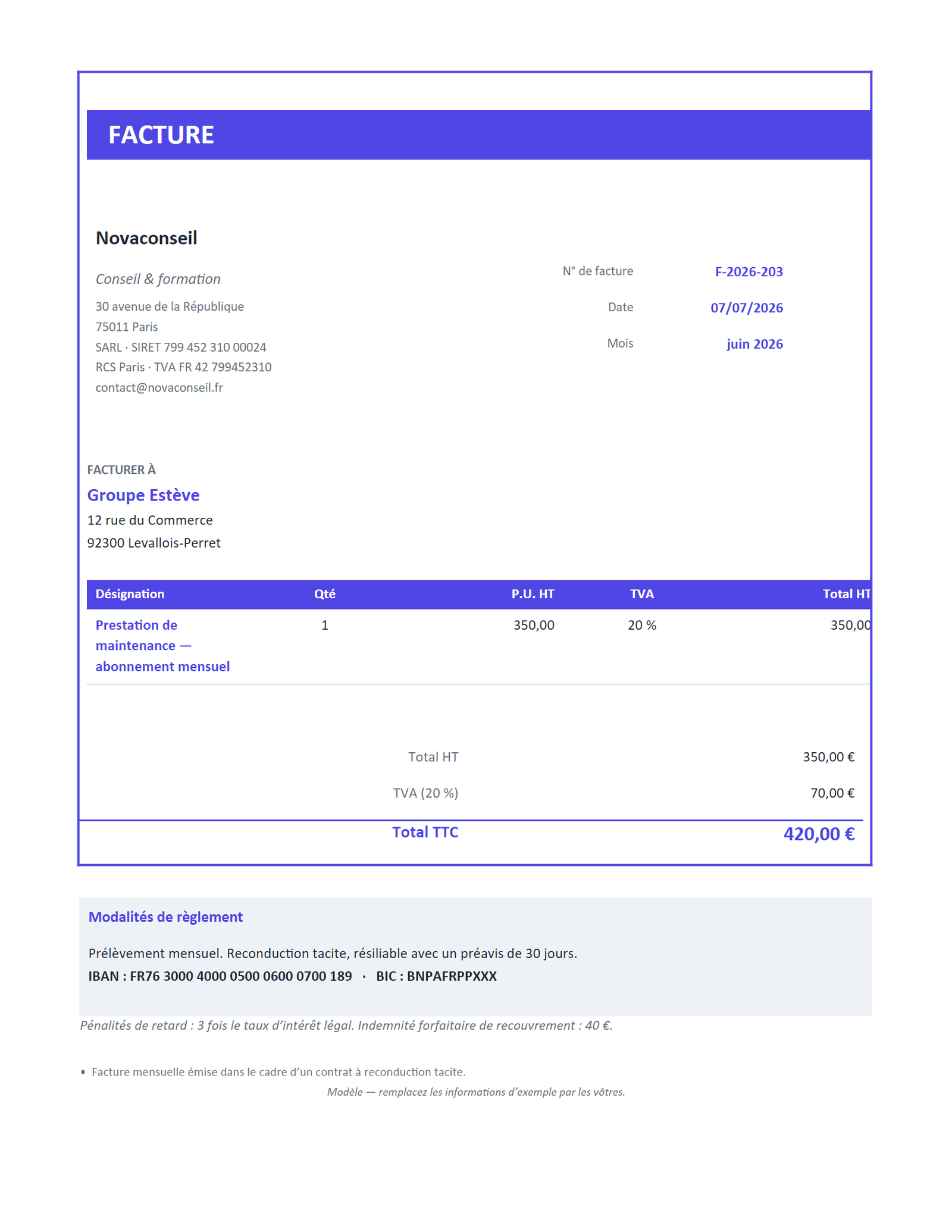

Facture de prestation — abonnement

Abonnement / récurrente — facture mensuelle pour une prestation continue (maintenance, régie…).

Questions fréquentes

Quelles mentions obligatoires sur une facture de prestation de service ?

On retrouve la mention « Facture », un numéro unique, la date d'émission, l'identité complète du prestataire et du client, le détail des prestations, les montants HT, la TVA (ou mention de franchise) et le TTC, ainsi que les conditions et délais de paiement. Pour les services, il faut aussi indiquer la date d'exécution ou d'achèvement de la prestation.

Faut-il indiquer la date d'exécution sur une facture de service ?

Oui. Pour une prestation de service, la facture doit mentionner la date à laquelle la prestation a été réalisée ou achevée, ou la période concernée pour une prestation récurrente, lorsqu'elle diffère de la date d'émission. Cette date est utile notamment pour déterminer l'exigibilité de la TVA.

Une prestation de service peut-elle être facturée sans TVA ?

Oui, si le prestataire bénéficie de la franchise en base (par exemple en micro-entreprise sous les seuils applicables). La facture n'affiche alors pas de TVA mais porte une mention d'exonération, comme « TVA non applicable, art. 293 B du CGI » en France. Au-delà des seuils, la TVA devient applicable.

Quelle différence entre facture de prestation de service et facture d'acompte ?

La facture de prestation de service constate une mission réalisée et le montant total dû. La facture d'acompte facture un versement partiel demandé avant l'achèvement ou la livraison. L'acompte est ensuite déduit sur la facture finale de la prestation.