Facture proforma : définition, mentions et modèles Word gratuits

Facture proforma : définition, différence avec le devis et la facture, mentions à indiquer, usage export et douane. Guide complet + modèles Word gratuits.

Télécharger les modèles →

La facture est le document commercial et comptable qui prouve une vente ou une prestation. Ce guide vous explique comment la remplir sans erreur, quelles mentions sont obligatoires et comment choisir le bon modèle de facture selon votre situation.

Que vous soyez indépendant, dirigeant de société ou en cours de création d'entreprise, la facture est un document que vous manipulez au quotidien. Bien plus qu'un simple justificatif de paiement, elle a une valeur juridique, comptable et fiscale. Une facture incomplète ou mal rédigée peut entraîner un refus de paiement, un rejet en comptabilité, voire une sanction. Ce guide pilier vous explique tout : le rôle de la facture, les mentions obligatoires (y compris les nouveautés attendues en 2026), la numérotation, la facturation électronique et les erreurs les plus fréquentes. Vous y trouverez aussi des liens vers un modèle de facture adapté à chaque situation.

Une facture est un document écrit par lequel un vendeur ou un prestataire détaille les biens livrés ou les services rendus à un client, ainsi que la somme due en contrepartie. Elle intervient une fois la vente conclue ou la prestation réalisée : elle constate une créance et déclenche, en principe, l'obligation de paiement.

Il ne faut pas la confondre avec le devis, qui est une proposition commerciale émise avant l'accord, ni avec la facture proforma, un document d'information sans valeur comptable ni fiscale. Si vous hésitez entre ces documents, consultez notre guide dédié à la facture proforma, souvent utilisée à l'international ou pour appuyer une demande de financement.

La facture engage les deux parties : le vendeur, qui doit la conserver et, le cas échéant, reverser la TVA collectée, et le client, qui l'utilise comme justificatif de charge et, s'il y a droit, pour déduire la TVA. En France, l'établissement d'une facture est obligatoire pour toute vente ou prestation entre professionnels. Vis-à-vis d'un particulier, elle est notamment requise pour les prestations de services au-delà d'un certain montant, pour la vente à distance, ou dès que le client la demande.

La facture remplit plusieurs fonctions essentielles :

C'est pourquoi une facture doit être exacte, complète et soigneusement conservée. Sur le plan comptable, les pièces justificatives comme les factures se conservent généralement 10 ans. À titre indicatif, ce délai peut varier selon la nature du document et l'obligation concernée (commerciale, fiscale ou civile) : en cas de doute, rapprochez-vous d'un expert-comptable.

Une facture conforme doit comporter un ensemble de mentions imposées par le Code de commerce et le Code général des impôts. En voici les principales.

Certaines situations ajoutent des mentions spécifiques : « TVA non applicable, art. 293 B du CGI » pour un professionnel en franchise en base, « Autoliquidation » pour certaines opérations où la TVA est due par le client, ou encore la mention de l'assurance professionnelle pour les activités du bâtiment.

Dans le cadre de la réforme de la facturation électronique, de nouvelles mentions obligatoires sont prévues sur les factures entre entreprises. À compter de leur entrée en vigueur (échéance annoncée en 2026, sous réserve des textes définitifs), la facture devra notamment préciser :

Ces évolutions visent à préparer la transmission automatisée des données à l'administration. À titre indicatif, le calendrier et le contenu exact peuvent encore être ajustés : vérifiez les textes en vigueur au moment de facturer.

La numérotation est un point de vigilance souvent sous-estimé. Chaque facture doit porter un numéro unique, basé sur une séquence continue et sans rupture. Vous ne pouvez pas « sauter » un numéro ni réutiliser un numéro déjà attribué, car cela laisserait supposer une facture dissimulée.

Plusieurs formats sont admis, tant que la chronologie est respectée :

Le conseil pratique : choisissez un système simple dès le départ et conservez-le dans le temps. En cas d'erreur, n'annulez jamais une facture en la supprimant. Émettez plutôt une facture d'avoir pour neutraliser le document erroné, puis établissez une nouvelle facture correcte.

Voici la méthode pas à pas pour établir une facture conforme :

Pour gagner du temps, vous pouvez utiliser notre générateur de facture en ligne, qui pré-remplit les champs et calcule les totaux à votre place.

Il n'existe pas un seul « modèle de facture » universel : le bon document dépend de votre statut et du contexte de la vente. Voici comment vous orienter vers le guide le plus adapté.

La grande évolution des prochaines années est le passage progressif à la facturation électronique obligatoire entre entreprises assujetties à la TVA en France. Le principe : les factures ne circuleront plus librement en PDF par e-mail, mais transiteront par des plateformes de dématérialisation, avec transmission de certaines données à l'administration fiscale (e-invoicing et e-reporting).

Le calendrier prévu par les textes, susceptible d'ajustement, s'articule ainsi :

| Échéance | Obligation | Entreprises concernées |

|---|---|---|

| 1er septembre 2026 | Obligation de réception des factures électroniques | Toutes les entreprises assujetties à la TVA |

| 1er septembre 2026 | Obligation d'émission des factures électroniques | Grandes entreprises et ETI |

| 1er septembre 2027 | Obligation d'émission des factures électroniques | PME, TPE et micro-entreprises |

Concrètement, toutes les entreprises devront pouvoir recevoir des factures électroniques dès 2026, tandis que l'obligation d'en émettre s'étalera jusqu'en 2027 pour les plus petites structures. Il est donc prudent d'anticiper : vérifiez que votre outil de facturation est compatible avec les formats structurés (Factur-X, UBL, CII) et prévoyez le raccordement à une plateforme de dématérialisation. Ces dates restent indicatives : suivez les communications officielles pour confirmer l'échéance qui vous concerne.

Certaines erreurs reviennent régulièrement et peuvent coûter cher :

En appliquant ces bonnes pratiques et en choisissant le modèle de facture adapté à votre situation, vous sécurisez votre facturation et gagnez un temps précieux. Ce guide constitue votre point de départ : suivez les liens vers les guides spécialisés pour approfondir le cas qui vous concerne.

Cet article a une vocation informative et générale. Les règles fiscales et comptables évoluent et dépendent de votre situation : pour toute décision engageante, rapprochez-vous d'un expert-comptable ou consultez les sources officielles à jour.

Chaque situation a son guide dédié et ses modèles à télécharger :

Facture proforma : définition, différence avec le devis et la facture, mentions à indiquer, usage export et douane. Guide complet + modèles Word gratuits.

Télécharger les modèles →

Comment faire une facture en micro-entreprise : mentions obligatoires, TVA (art. 293 B), modèles gratuits Word et générateur en ligne pour auto-entrepreneurs.

Télécharger les modèles →

Facture d'acompte : définition, mentions obligatoires, calcul du montant et du solde, TVA et régularisation. Modèle et étapes pour l'émettre sans erreur.

Télécharger les modèles →

Facture d'avoir : à quoi sert cette note de crédit, mentions obligatoires, montants en négatif, comptabilisation et modèle. Le guide clair pour annuler ou corriger une facture.

Télécharger les modèles →

Facture de prestation de service : mentions obligatoires, date d'exécution, TVA et délais de paiement. Modèle et étapes pour facturer sans erreur.

Télécharger les modèles →Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

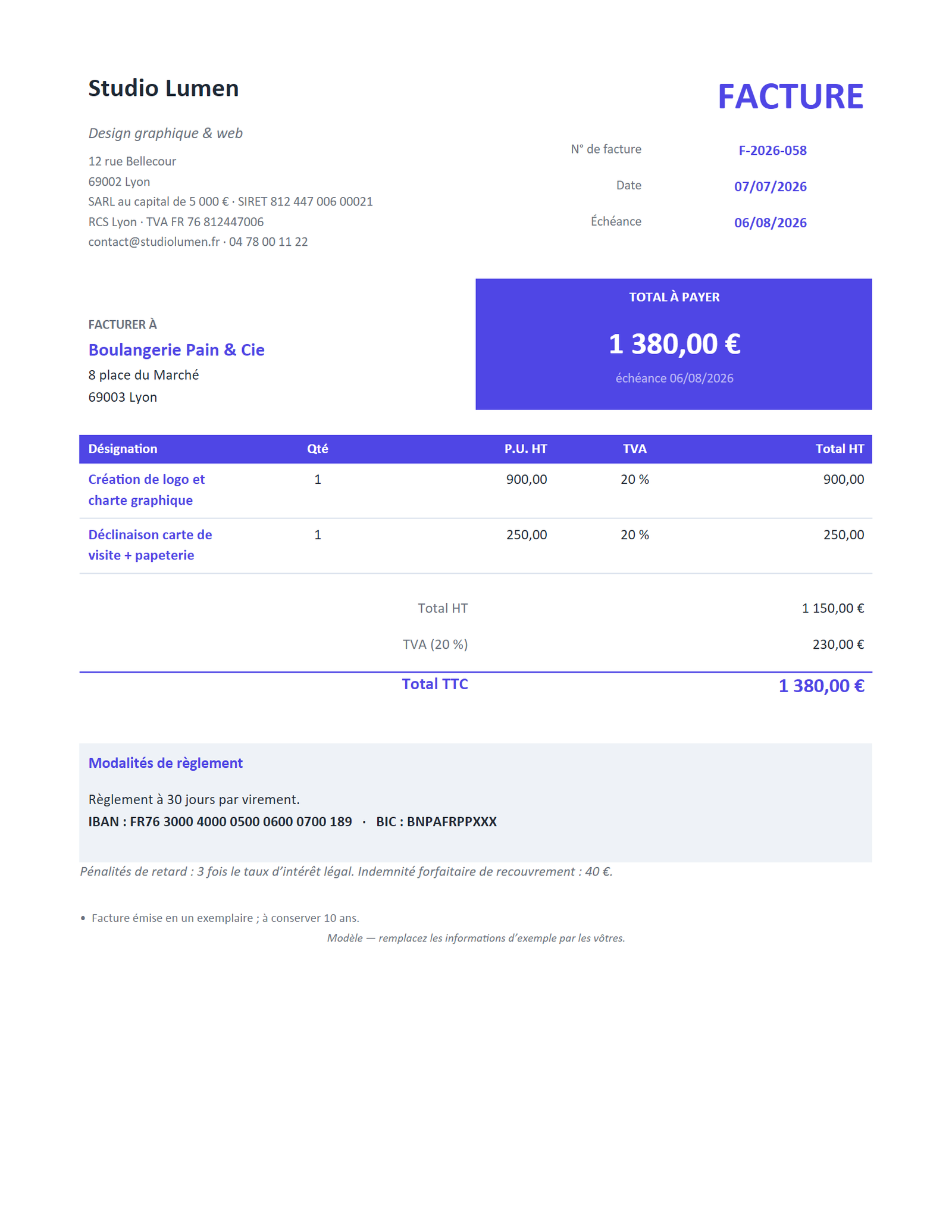

Standard — facture classique avec TVA, mentions obligatoires, IBAN et pénalités de retard.

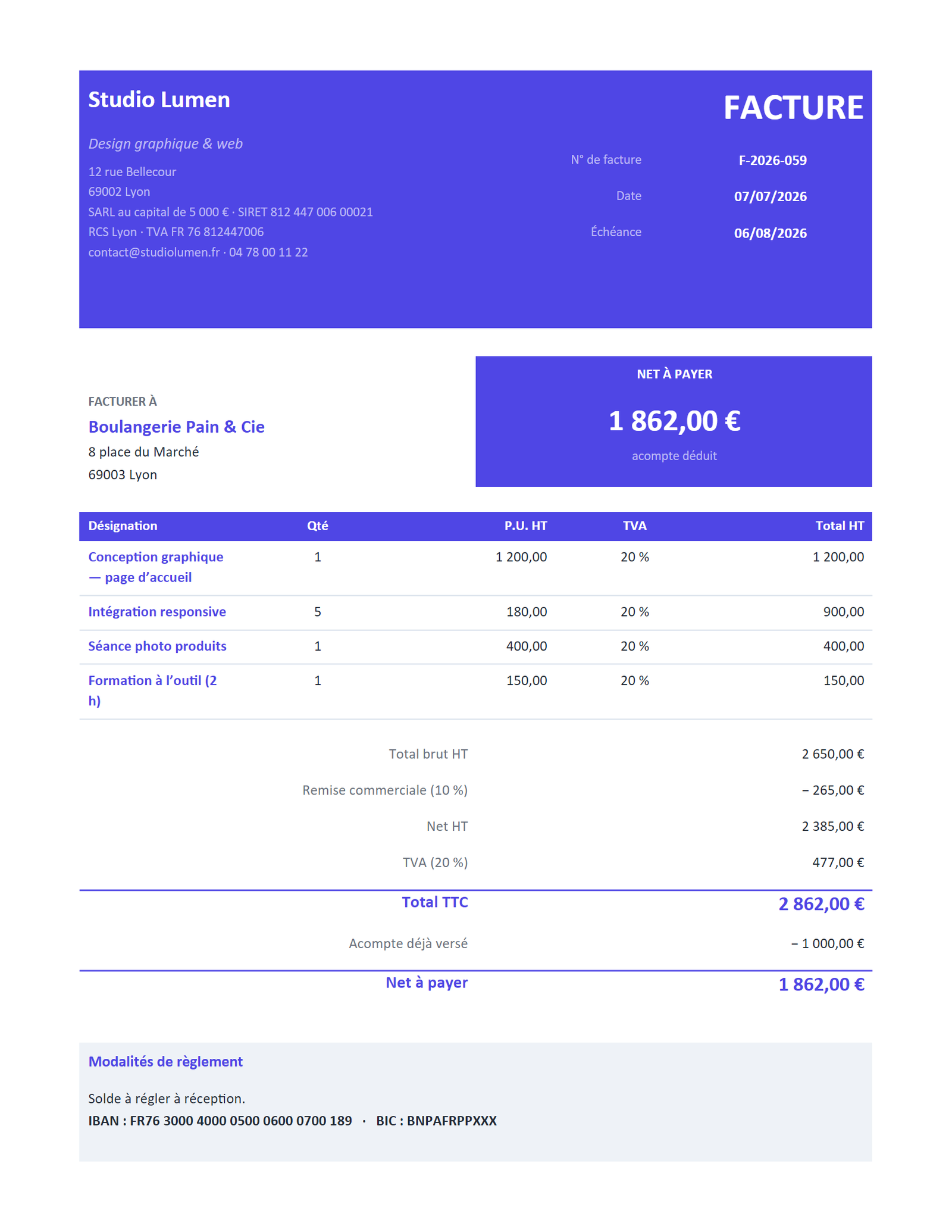

Détaillée — plusieurs lignes, remise commerciale et acompte déjà versé déduits pour un net à payer clair.

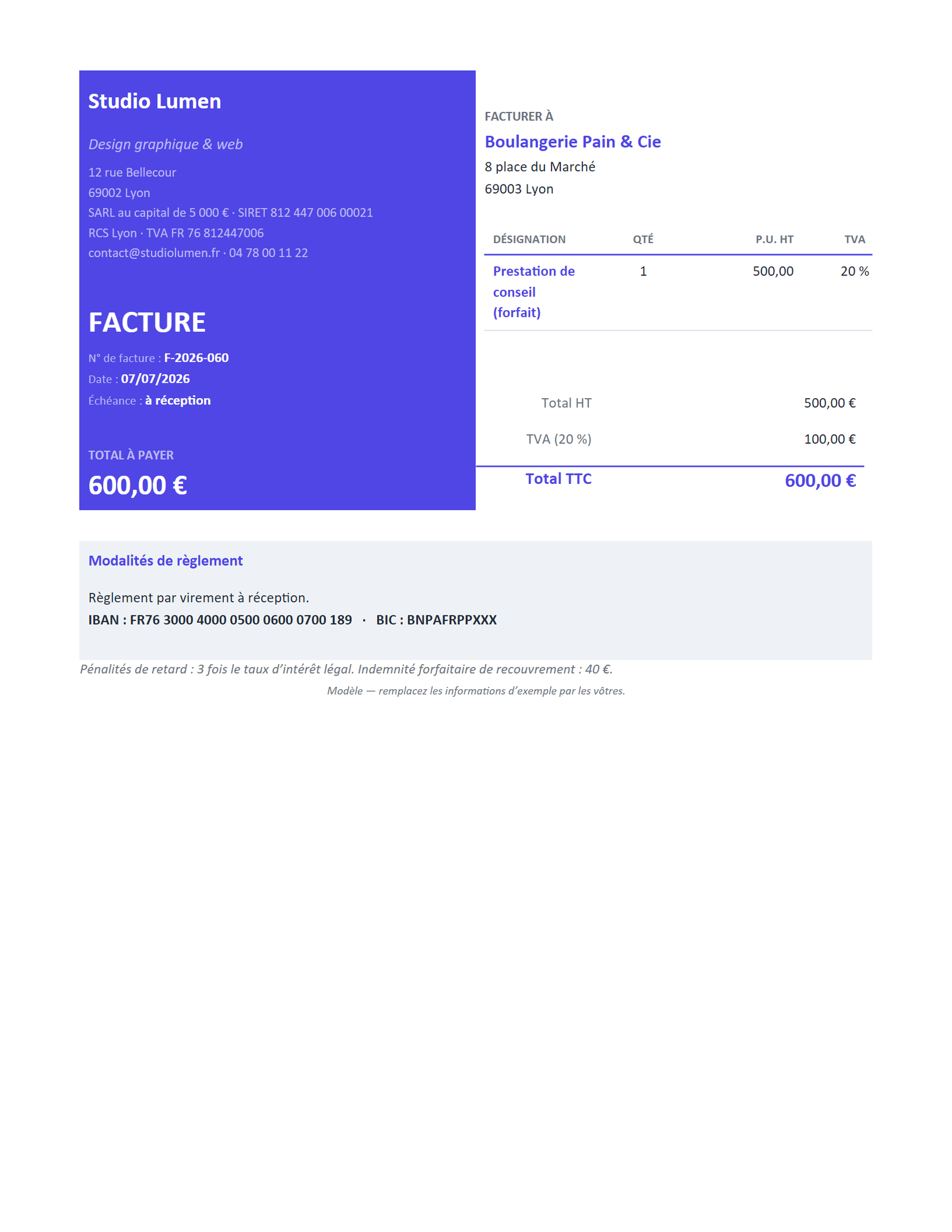

Simple — une seule ligne, l’essentiel pour facturer vite une prestation ou une vente unique.

Oui, un modèle Word, Excel ou PDF est parfaitement valable dès lors qu'il contient toutes les mentions obligatoires (identité des parties, numéro, date, détail, TVA, conditions de paiement). Le format importe moins que le contenu. Attention toutefois : avec la facturation électronique obligatoire (2026-2027), les factures entre professionnels devront à terme utiliser des formats structurés et transiter par des plateformes de dématérialisation.

Dans le cadre de la réforme de la facturation électronique, de nouvelles mentions sont attendues, notamment la catégorie d'opération (livraison de biens, prestation de services ou opération mixte), le numéro SIREN du client assujetti établi en France, l'option pour le paiement de la TVA d'après les débits, et l'adresse de livraison si elle diffère. Le calendrier et le contenu exact restent à confirmer dans les textes définitifs.

Chaque facture doit porter un numéro unique, basé sur une séquence chronologique continue et sans rupture. Vous pouvez utiliser un format simple (2026-001, 2026-002…) ou par année et mois. L'essentiel est de ne jamais sauter ni réutiliser un numéro, et de conserver le même système dans le temps.

Non, une facture émise ne doit jamais être modifiée ni supprimée. Pour corriger une erreur ou annuler une vente, vous devez établir une facture d'avoir (note de crédit) qui neutralise le document initial, puis, si besoin, émettre une nouvelle facture correcte. Cela garantit la traçabilité comptable exigée par l'administration.