Modèle facture association : avec ou sans TVA

Téléchargez des exemples réellement remplis pour association loi 1901 vendant ponctuellement une prestation : documents Word mis en page, classeurs Excel calculés et explications fondées sur les règles 2026.

Une facture devient utile lorsqu’un tiers peut la relire et retrouver l’opération qui l’a créée. Ce guide applique ce principe au modèle facture association pour association loi 1901 vendant ponctuellement une prestation.

L’objectif éditorial est précis : Séparer cotisation, don, vente, prestation et sponsoring : tous les encaissements d'une association ne sont pas des factures. Le modèle téléchargeable fournit donc un exemple fictif rempli, tandis que les explications signalent les décisions qui restent propres à l’entreprise. Le risque à éviter est le suivant : Vérifier le caractère lucratif et l'exonération ; ne pas transformer un reçu fiscal ou une cotisation en facture.

Quand une association facture

Une association peut vendre un bien ou une prestation, mais la facture doit correspondre à une opération avec contrepartie. Cotisation, don et reçu fiscal relèvent d’autres documents. Le modèle facture décrit le socle commun à reprendre une fois la recette correctement qualifiée comme vente ou prestation.

Le modèle sépare volontairement Identité de SIREN. Cette séparation permet de retrouver l’origine de la valeur et de traiter qualification recette sans réécrire toute la facture.

| Élément à renseigner | Pièce attendue | Contrôle concret |

|---|---|---|

| Identité | Contrat, commande ou référentiel identifié | Comparer la valeur puis documenter qualification recette |

| SIREN | Pièce opérationnelle datée | Vérifier le client, la période et l’unité |

| nature opération | Calcul ou preuve de règlement | Rejouer le scénario normal et le cas limite |

Cotisation, don ou vente

La qualification de la recette précède le choix du modèle. Une cotisation ouvre des droits statutaires, un don n’a pas de contrepartie équivalente, une vente rémunère un bien ou un service et un sponsoring comporte une visibilité convenue.

La saisie commence par SIREN. Cette donnée vient de la pièce source, puis nature opération est rapproché avant de vérifier reçu fiscal distinct.

- Retrouver SIREN dans une source datée et conservée avec le dossier ;

- Faire relire nature opération par une personne différente de l’auteur de la saisie ;

- Bloquer l’envoi si reçu fiscal distinct reste incertain ou si TVA/exonération n’est pas justifié.

Fiscalité lucrative

L’association est en principe hors impôts commerciaux si son activité demeure non lucrative, mais une activité lucrative peut la rendre imposable. La gestion désintéressée, la concurrence et la méthode des quatre P doivent être examinées.

Ici, la question pratique n’est pas seulement « quel montant saisir ? », mais « quelle pièce justifie nature opération et comment TVA/exonération sera-t-il relu ? ». La réponse est consignée avec activité lucrative.

| Moment | Action à effectuer |

|---|---|

| Avant la saisie | Réunir les pièces qui établissent nature opération et TVA/exonération. |

| Pendant le calcul | Contrôler contrepartie sans modifier la source pour forcer le résultat. |

| Avant l’envoi | Valider activité lucrative, figer la version et enregistrer la preuve. |

TVA

Si l’opération est soumise à TVA, la facture comporte taux et taxe. En franchise ou exonération, elle affiche la mention correspondant réellement à la situation, après validation du régime. Lorsque l'association bénéficie réellement d'une franchise ou d'une exonération, le modèle facture sans TVA fournit la mention à justifier.

Le test le plus utile consiste à remettre le document à une personne qui ne connaît pas le dossier. Elle doit retrouver TVA/exonération, expliquer contrepartie et conclure sur e-invoicing selon assujettissement sans instruction orale.

| Élément à renseigner | Pièce attendue | Contrôle concret |

|---|---|---|

| TVA/exonération | Contrat, commande ou référentiel identifié | Comparer la valeur puis documenter e-invoicing selon assujettissement |

| contrepartie | Pièce opérationnelle datée | Vérifier le client, la période et l’unité |

| paiement | Calcul ou preuve de règlement | Rejouer le scénario normal et le cas limite |

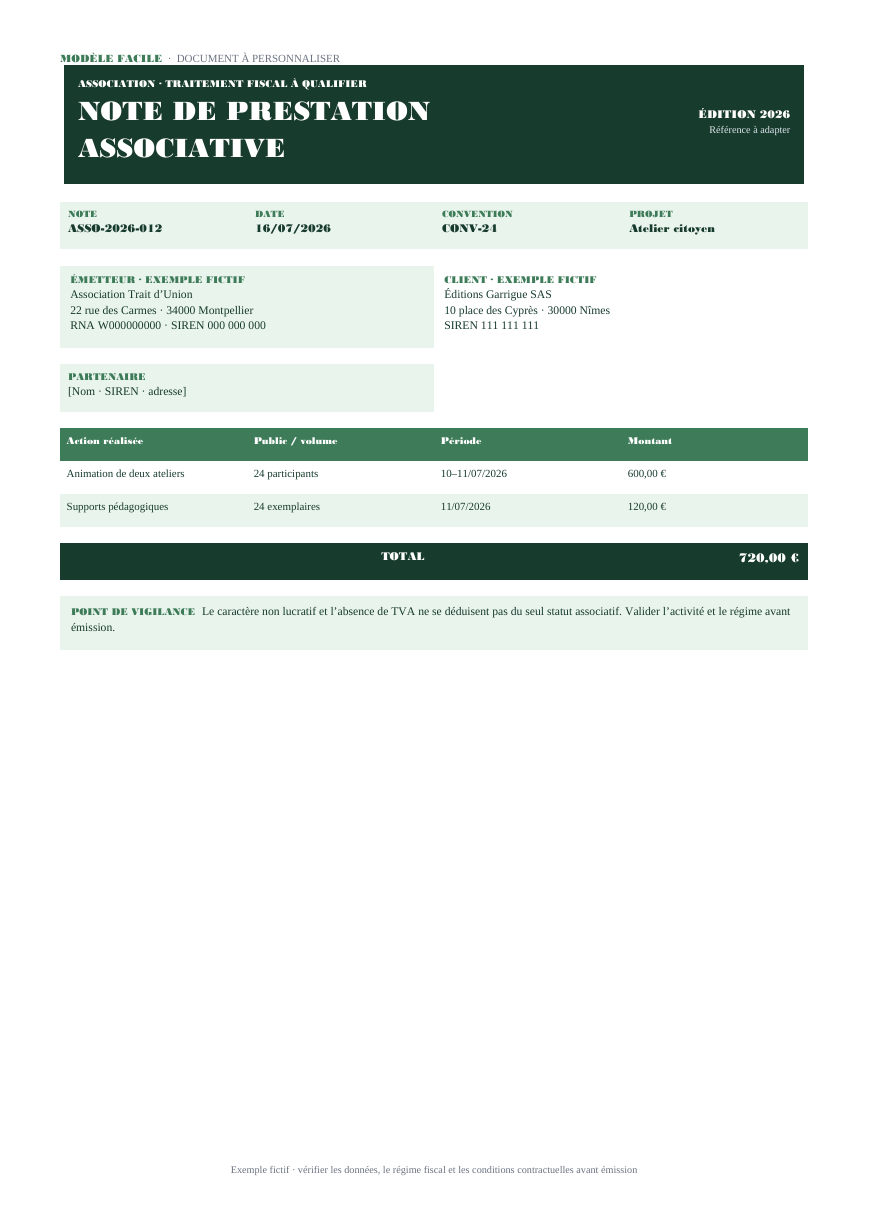

Exemple

L’exemple de prestation associative décrit la contrepartie, la période et le prix. Il ne présente jamais le document comme un reçu ouvrant droit à réduction fiscale.

Une méthode simple consiste à partir de contrepartie, à remonter vers sa preuve, puis à refaire le chemin jusqu’à paiement. Si qualification recette ne peut pas être expliqué, le document reste en brouillon.

- Retrouver contrepartie dans une source datée et conservée avec le dossier ;

- Faire relire paiement par une personne différente de l’auteur de la saisie ;

- Bloquer l’envoi si qualification recette reste incertain ou si Identité n’est pas justifié.

E-facture

Une association assujettie qui réalise des opérations économiques habituelles entre dans la réforme électronique selon ses flux. La seule forme associative ne crée pas de dispense générale. Le modèle facture électronique distingue les opérations exonérées du cas d'une association assujettie réalisant des ventes B2B.

Au moment de la relecture, paiement est comparé au contrat ou au justificatif, tandis que Identité est contrôlé dans le registre. La facture n’est figée qu’après reçu fiscal distinct.

| Moment | Action à effectuer |

|---|---|

| Avant la saisie | Réunir les pièces qui établissent paiement et Identité. |

| Pendant le calcul | Contrôler SIREN sans modifier la source pour forcer le résultat. |

| Avant l’envoi | Valider reçu fiscal distinct, figer la version et enregistrer la preuve. |

Ce que contiennent réellement les fichiers à télécharger

Les fichiers fournis ne sont pas des coquilles vides. Les identités et numéros de démonstration sont explicitement fictifs, mais l’opération, les lignes, les dates, les totaux et les contrôles sont remplis pour montrer le résultat attendu. Chaque valeur d’exemple doit ensuite être remplacée par la donnée du dossier réel.

- Prestation associative sans TVA (Word) : fournit un document Word rempli, mis en page sur une page et directement personnalisable.

- Vente avec TVA (Excel) : présente un exemple rempli, conserve les formules dans un onglet vierge et ajoute un guide de contrôle.

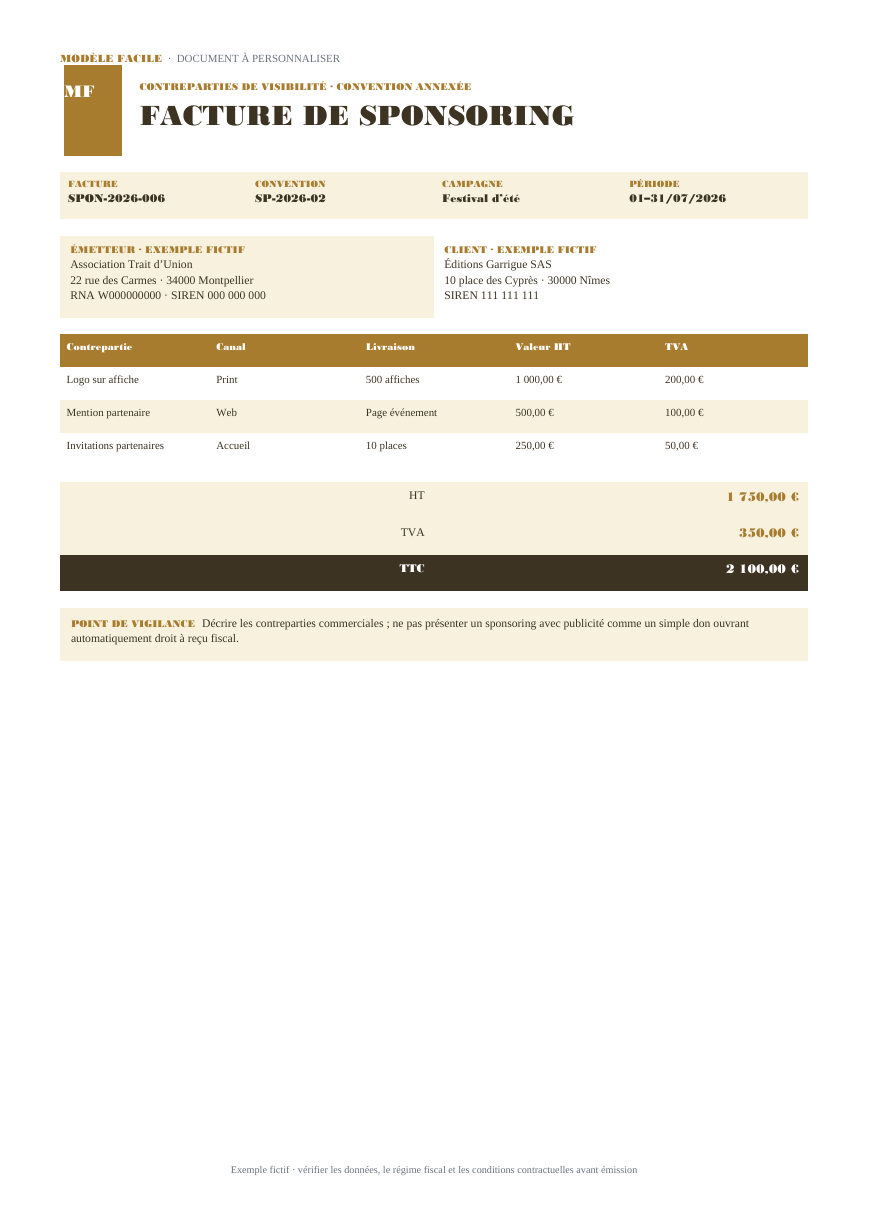

- Convention de sponsoring facturée (Word) : fournit un document Word rempli, mis en page sur une page et directement personnalisable.

Relecture finale avant émission

La relecture est menée par un fiscaliste des associations ou par une personne qui applique la même discipline : elle part des pièces et non du rendu visuel. Pour association loi 1901 vendant ponctuellement une prestation, l’ordre conseillé est l’identité des parties, la réalité de l’opération, le calcul, le traitement fiscal, l’échéance et enfin l’archivage.

- Contrôler qualification recette et conserver le résultat de la vérification ;

- Contrôler reçu fiscal distinct et conserver le résultat de la vérification ;

- Contrôler activité lucrative et conserver le résultat de la vérification ;

- Contrôler e-invoicing selon assujettissement et conserver le résultat de la vérification ;

- Rechercher les anciens exemples, crochets ou coordonnées fictives qui auraient été oubliés ;

- Conserver la source éditable, la version envoyée et les pièces qui permettent de reconstituer le calcul.

Sources officielles utilisées

Les règles citées ont été rapprochées de sources publiques de premier niveau, consultées pour l’édition 2026. Un régime international, une exonération particulière ou un contrat atypique peut exiger une analyse complémentaire avant émission.

- Association et impôts commerciaux — Associations.gouv.fr — Qualification de l’activité lucrative et assujettissement éventuel à la TVA.

- Mentions obligatoires d’une facture — ministère de l’Économie — Socle des mentions, paiement, séquence et quatre nouvelles données de la réforme.

- Factures sans TVA et réforme — DGFiP — La franchise ou le B2C ne dispense pas du dispositif ; e-reporting selon l’opération.

- Facturation électronique et plateformes agréées — DGFiP — Canal réglementaire, plateformes agréées et entrée en vigueur au 1er septembre 2026.

Nos modèles à télécharger — 3 styles

Choisissez le style qui vous plaît, puis téléchargez-le au format Word ou Excel.

Prestation associative sans TVA (Word)

Prestation associative sans TVA (Word) est un document Word rempli sur une page : en-tête, parties fictives, références, contenu métier, montants et mentions à personnaliser pour association loi 1901 vendant ponctuellement une prestation.

Vente avec TVA (Excel)

Vente avec TVA (Excel) contient un exemple fictif entièrement rempli, un onglet prêt à saisir avec les formules conservées et un guide de contrôles adapté à association loi 1901 vendant ponctuellement une prestation.

Convention de sponsoring facturée (Word)

Convention de sponsoring facturée (Word) est un document Word rempli sur une page : en-tête, parties fictives, références, contenu métier, montants et mentions à personnaliser pour association loi 1901 vendant ponctuellement une prestation.

Questions fréquentes

Dans quel cas utiliser ce modèle facture association ?

Une association peut vendre un bien ou une prestation, mais la facture doit correspondre à une opération avec contrepartie. Cotisation, don et reçu fiscal relèvent d’autres documents.

Quelles données faut-il remplacer dans le modèle facture association ?

Remplacez toutes les identités fictives et confirmez notamment Identité, SIREN, nature opération, TVA/exonération, contrepartie. Les valeurs doivent venir du contrat, de la commande, de la preuve d’exécution ou du règlement selon le document.

Quel fichier télécharger parmi les modèles proposés ?

Choisissez selon le travail à réaliser : Prestation associative sans TVA (Word) ; Vente avec TVA (Excel) ; Convention de sponsoring facturée (Word). Les classeurs Excel comprennent un exemple rempli, un modèle à saisir et un guide ; les Word sont des documents remplis et directement personnalisables.

Quel est le principal risque à contrôler pour modèle facture association ?

Le point critique est le suivant : Vérifier le caractère lucratif et l'exonération ; ne pas transformer un reçu fiscal ou une cotisation en facture. Les contrôles prévus sont : Qualification recette ; reçu fiscal distinct ; activité lucrative ; e-invoicing selon assujettissement. Toute anomalie doit être corrigée dans la source avant de figer le document.